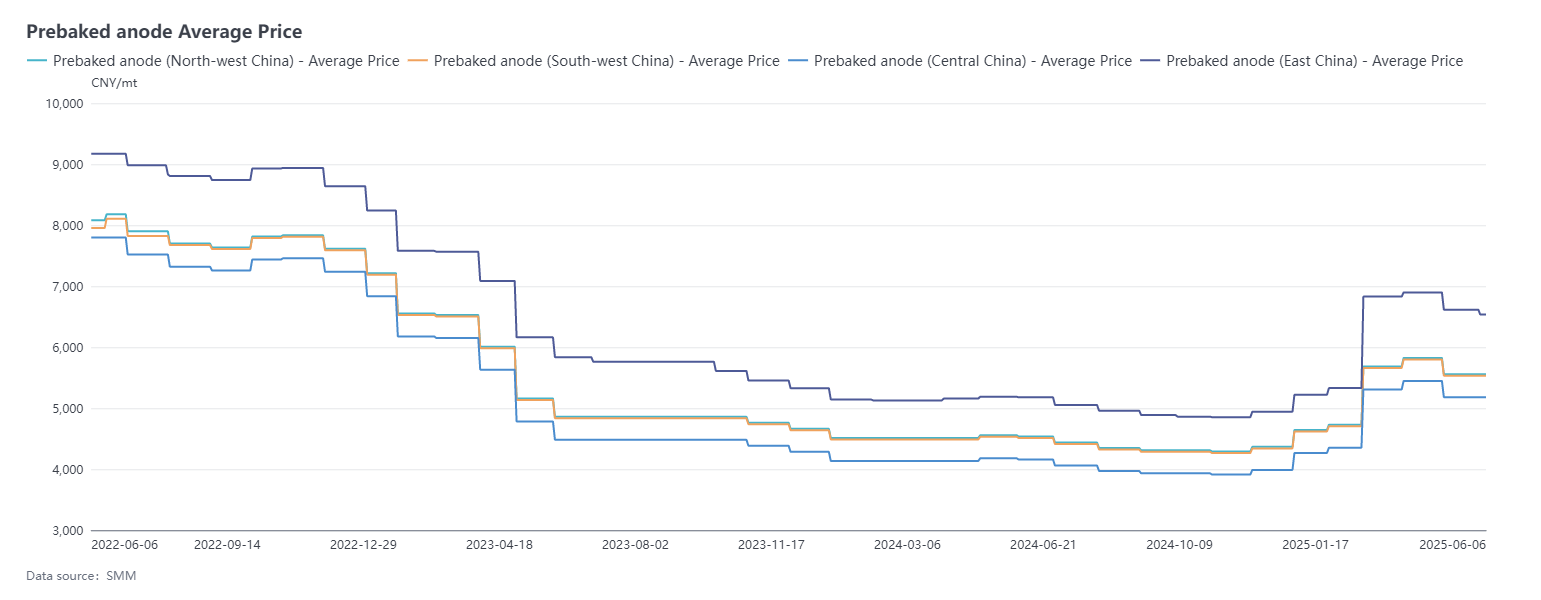

SMM, 6 de junho:

Entre 9 de maio e 6 de junho, os preços dos anodos pré-assados da SMM mantiveram-se estáveis, mas com tendência de queda. O preço de referência para compra de uma determinada fábrica de alumínio em Shandong em junho de 2025 foi de 4.939 yuan/tonelada, inalterado em relação ao preço de referência do mês anterior. Segundo a SMM, os preços das encomendas de exportação de anodos pré-assados em junho foram ajustados principalmente para baixo devido à queda dos custos, com ajustes concentrados em torno de 15-30 dólares americanos/tonelada. Até ao momento, os preços dos anodos da SMM no leste da China fecharam em 4.939-8.133 yuan/tonelada.

Lado das Matérias-Primas: Durante este período, os desempenhos de mercado do coque de petróleo e do alcatrão de hulha divergiram. No caso do coque de petróleo, o preço do coque de petróleo com baixo teor de enxofre continuou a diminuir devido à fraca procura a jusante. Segundo as estatísticas da SMM, no nordeste da China, o preço do coque de petróleo com baixo teor de enxofre continuou a cair durante este período devido à fraca procura a jusante. Até ao momento, o seu preço médio era de aproximadamente 3.433 yuan/tonelada, uma queda de 13,26% em relação a 9 de maio. O preço do coque de petróleo das refinarias locais também continuou a cair devido ao fraco entusiasmo das compras a jusante. Ao entrar em junho, com o fim do feriado do Festival do Barco-Dragão, algumas empresas repuseram ligeiramente os estoques, e a ligeira melhoria da procura levou os preços do coque de petróleo a pararem de cair e a recuperarem ligeiramente. Até 6 de junho, o preço médio do coque de petróleo das refinarias locais da SMM tinha caído para 2.293 yuan/tonelada, uma queda de cerca de 5,72% em relação a 9 de maio. No mercado do alcatrão de hulha, o centro de preços do alcatrão de hulha de alta temperatura subiu durante este período, e o preço do alcatrão de hulha mostrou uma tendência de alta flutuante devido ao apoio dos custos. Segundo os dados da SMM, até 6 de junho, o preço médio do alcatrão de hulha foi de 3.997 yuan/tonelada, um aumento de 5,55% em relação a 9 de maio. No geral, embora as tendências de mercado do coque de petróleo e do alcatrão de hulha tenham divergido, o apoio dos custos para os anodos pré-assados mostrou uma tendência de queda.

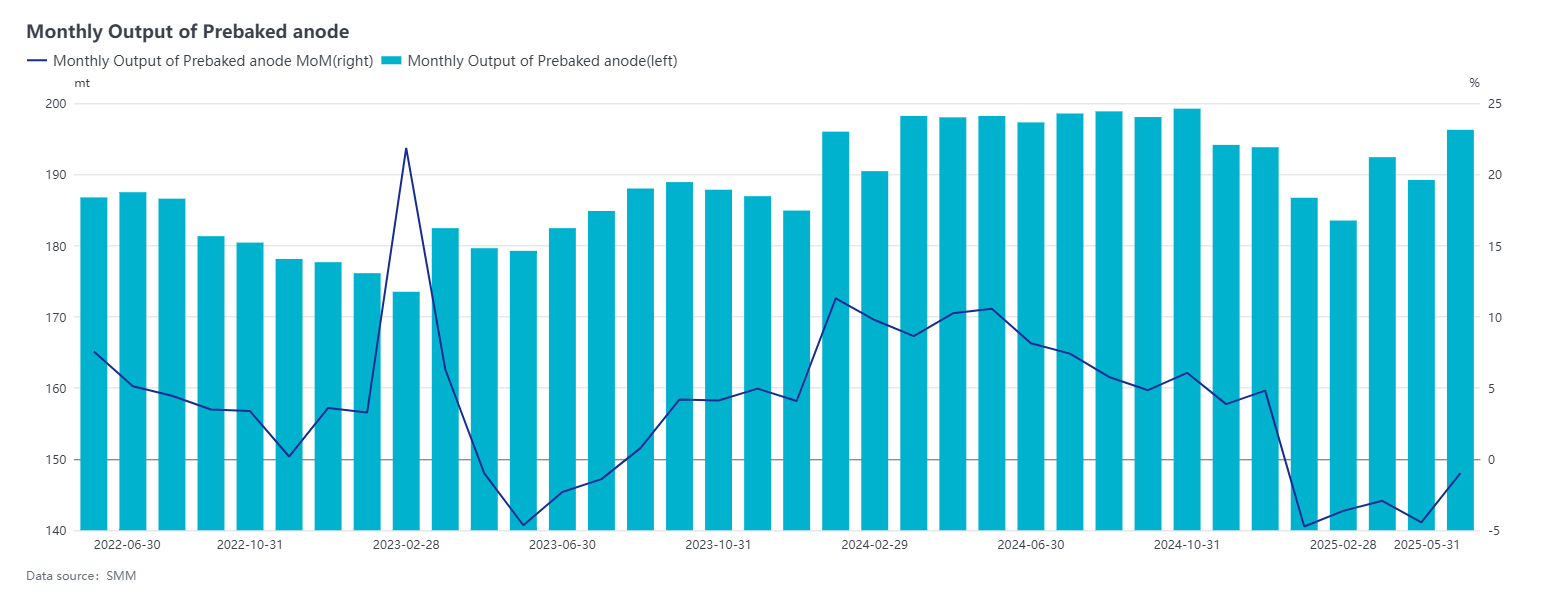

Do ponto de vista da oferta, as empresas de anodos pré-assados produzem durante todo o ano de acordo com as encomendas. Em maio de 2025, as empresas de anodos pré-assados domésticas operaram de forma estável, com algumas empresas a aumentarem a produção devido à conclusão da manutenção; empresas individuais melhoraram a produção através de atualizações tecnológicas; e a entrada em funcionamento de novos projetos no sudoeste da China impulsionou um aumento nas encomendas de blocos verdes de anodos pré-assados na região. Este mês, a transferência de capacidade de eletrólise de alumínio de Shandong para Yunnan causou flutuações na demanda por anodos pré-assados devido à transferência de capacidade. Além disso, com um dia de produção a mais em maio em relação ao mês anterior, os dados da SMM mostraram que a taxa de operação do setor em maio foi de 78,26%, um aumento de 2,81 pontos percentuais em relação ao mês anterior. A oferta de anodos pré-assados manteve-se estável com um aumento, e a taxa de operação do setor permaneceu elevada.

Do ponto de vista da demanda, a indústria de alumínio da China em maio de 2025 demonstrou uma tendência paralela de crescimento de capacidade e ajuste estrutural. Até o final de maio, a capacidade operacional das fundições de alumínio domésticas foi de aproximadamente 43,91 milhões de toneladas, com a taxa de operação do setor permanecendo estável em relação ao mês anterior e aumentando 1,0 ponto percentual em relação ao ano anterior, para 96,1%. Não houve adições de nova capacidade, substituições de capacidade ou cortes de produção durante o mês, e a indústria de alumínio operou de forma estável no geral. O segundo lote de projetos transferidos de Shandong para Yunnan deverá ser implementado no terceiro trimestre, e a SMM continuará a monitorar as mudanças na capacidade de alumínio. Em junho, a capacidade operacional das fundições de alumínio domésticas permaneceu em níveis elevados. Considerando o progresso dos projetos novos ou de substituição restantes para o restante do ano, não há expectativas de curto prazo para a entrada em operação de capacidade. Nos mercados externos, embora as exportações de anodos pré-assados tenham diminuído em abril de 2025, houve desempenhos variados nos mercados segmentados. Os pedidos de exportação para a Malásia, Indonésia e Bahrein diminuíram significativamente, principalmente devido ao esgotamento dos estoques existentes das fundições de alumínio, levando a uma redução na demanda por novos pedidos. No entanto, os pedidos de anodos pré-assados exportados para a Alemanha mostraram uma tendência de aumento, intimamente relacionada à recuperação da indústria de alumínio europeia. À medida que o mercado europeu se recupera, o aumento da demanda impulsionou as importações correspondentes de anodos pré-assados. De acordo com a pesquisa da SMM, os pedidos de exportação tiveram um bom desempenho em 2025, sendo uma das principais razões a adição contínua de nova capacidade e a retomada da produção por algumas empresas nos mercados de alumínio no exterior. Essa tendência impulsionou a demanda por anodos pré-assados. No geral, o mercado de anodos pré-assados em 2025 demonstrou forte resiliência de crescimento, apoiado pela demanda dupla dos mercados doméstico e externo.

Breve Comentário: Uma determinada empresa de alumínio em Shandong ajustou o preço-base do concurso para os anodos pré-assados em junho de 2025, que permaneceu estável em relação ao mês anterior. Ao mesmo tempo, uma importante empresa nacional de vendas de anodos pré-assados reduziu simultaneamente seus preços de venda, com uma queda de 142 yuan/tonelada em relação ao mês anterior. Apesar das performances variadas no mercado de matérias-primas, os custos gerais diminuíram. De acordo com os dados da SMM, até 6 de junho, o custo integral dos anodos pré-assados na China caiu para 4.670 yuan/tonelada, uma queda significativa de 6,32% em relação a 9 de maio. A redução da pressão nos custos apoiou a rentabilidade do setor. Com base em um ciclo de produção de um mês, a rentabilidade do setor de anodos pré-assados melhorou significativamente, com a rentabilidade teórica aumentando em cerca de 350 yuan/tonelada em relação ao mês anterior. A maioria das empresas de anodos pré-assados está agora em um estado de rentabilidade marginal. Em junho, a manutenção das refinarias domésticas e a retomada da produção coexistem, com as flutuações globais do lado da oferta permanecendo relativamente pequenas. No entanto, com a chegada contínua de coque de petróleo estrangeiro e a demanda interna fraca, os estoques portuários de coque de petróleo continuaram a subir, resultando em uma oferta relativamente abundante no mercado de coque de petróleo. No lado da demanda, a taxa de operação do setor de anodos pré-assados é alta, mas o entusiasmo das empresas pelas compras é baixo, preferindo uma estratégia de reabastecimento a preços baixos. Ao mesmo tempo, os pedidos nos mercados de materiais de anodo e eletrodos de grafite são fracos, e o estoque anterior de fábricas de vidro e cimento foi em grande parte concluído, levando a uma demanda enfraquecida. Portanto, o lado da demanda permanece geralmente fraco. A SMM espera que os preços do coque de petróleo continuem a tendência de queda em junho, exercendo assim um impacto contínuo no lado dos custos dos anodos pré-assados. Considerando os fatores acima mencionados, a SMM espera que os preços dos anodos pré-assados permaneçam em baixa no próximo mês.