Em 5 de junho de 2025:

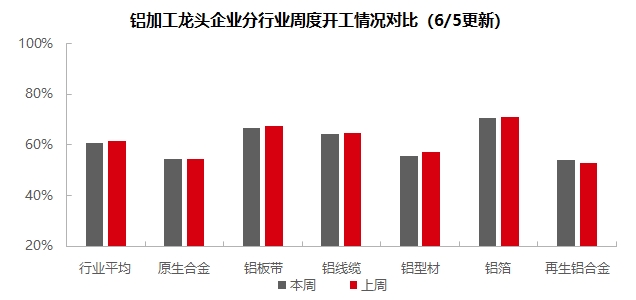

Com a chegada de junho, o setor de processamento de alumínio a jusante está profundamente enraizado na atmosfera de baixa temporada. A taxa de operação semanal caiu 0,4 ponto percentual em relação à semana anterior, para 60,9%. Por segmento, a indústria de ligas primárias de alumínio apresentou mudanças relativamente pequenas nas taxas de operação em comparação com maio. A maioria das empresas do setor relatou estabilidade moderada nos pedidos em mãos, sem observar redução nas taxas de operação na produção. No segmento de chapas/folhas e tiras de alumínio, os preços do alumínio permaneceram altos durante a semana, com os clientes a jusante demonstrando forte sentimento de "aguardar e ver". À medida que o mercado passava do pico para a baixa temporada, a demanda geral enfraqueceu, levando a uma queda nas taxas de operação de algumas empresas amostradas. No segmento de fios e cabos de alumínio, como o período de entrega concentrada já passou, o entusiasmo das empresas pela compra e produção diminuiu, e o desempenho dos pedidos no mercado também enfraqueceu. É necessário prestar atenção contínua na chegada do próximo ciclo de entrega e no desempenho dos pedidos em segmentos de mercado, como energia fotovoltaica, energia eólica, cablagem automotiva e infraestrutura. Nesta semana, o segmento de extrusão de alumínio mostrou uma divergência nas taxas de operação. Os novos pedidos em vários campos de materiais de construção foram fracos, levando a uma queda nas taxas de operação. Afetados pelo fraco sentimento de compra dos fabricantes de componentes a jusante, as taxas de operação das fábricas de extrusão de quadros fotovoltaicos também diminuíram. Apesar do desempenho morno do segmento de veículos elétricos de nova geração (NEV), os pedidos relativamente saturados no setor de 3C, dutos de energia e transporte ferroviário forneceram algum apoio às taxas de operação. No segmento de folhas de alumínio, a taxa de processamento atual da indústria atingiu o piso de custo. Sob pressão das avaliações de volume total, as empresas foram forçadas a adotar uma estratégia de "desconto por volume". Ao mesmo tempo, os estoques de produtos acabados em contínuo aumento tornaram-se outro fator de restrição que suprime as taxas de processamento. É necessário prestar atenção contínua na redução de estoques. No segmento de alumínio secundário, embora os preços do alumínio tenham se estabilizado e recuperado durante a semana, a vontade de compra das empresas a jusante permaneceu fraca, e a demanda permaneceu lenta. Tanto os pedidos do mercado interno quanto os de exportação diminuíram em diferentes graus. A SMM prevê que a taxa de operação semanal do setor de processamento de alumínio a jusante pode cair ligeiramente em 0,1 ponto percentual em relação ao mês anterior, para 60,8% na próxima semana.

Liga Primária: Esta semana, as taxas de operação das principais empresas do setor de ligas primárias de alumínio continuaram estáveis no nível da semana passada. Na primeira semana de junho, o setor de ligas primárias de alumínio apresentou mudanças relativamente pequenas nas taxas de operação em comparação com maio. A maioria das empresas do setor relatou uma estabilidade moderada nos pedidos em mãos, sem mudanças significativas observadas e sem redução nas taxas de operação da produção. Como os dados de exportação e o desempenho da demanda interna do segmento de jantes de liga de alumínio a jusante permanecem relativamente estáveis, várias empresas de ligas primárias permanecem otimistas quanto ao desempenho operacional subsequente. A decisão de ajustar o ritmo de produção dependerá das condições subsequentes dos pedidos. Algumas empresas também relataram que, influenciadas pela expectativa de atingir as metas de produção total no primeiro semestre, ainda têm planos de aumentar a produção em junho. No entanto, olhando para o futuro, sob as restrições duplas de fatores de entressafra e da escalada das fricções sino-americanas, as taxas de operação globais do setor de ligas primárias de alumínio podem continuar a apresentar uma tendência geralmente estável com ligeira queda. Reversões de tendência substanciais dependerão dos detalhes de implementação das consultas sino-americanas.

Chapas, folhas e tiras de alumínio: Esta semana, a taxa de operação das principais empresas do setor de chapas, folhas e tiras de alumínio diminuiu 1 ponto percentual em relação ao período anterior ao feriado, para 66,6%. Os preços do alumínio permaneceram altos durante a semana, e os clientes a jusante mantiveram um forte sentimento de "aguardar e ver". Além disso, à medida que o mercado passou da entressafra para a alta temporada, a demanda global continuou a enfraquecer, levando algumas empresas amostrais a diminuir o ritmo de produção. Em termos de consumo final, os produtos de chapas, folhas e tiras de alumínio ligados aos terminais de consumo automotivo, eletrodomésticos, cozinha e banheiro e outros mantiveram uma produção normal. No entanto, a demanda no setor da construção continuou a enfraquecer, com os cronogramas de produção para os pedidos de junho diminuindo em relação a maio. Embora os pedidos no setor de eletrônicos de consumo 3C tenham crescido rapidamente, eles não foram suficientes para impulsionar a taxa de operação global do setor. Com o início oficial da entressafra de junho, espera-se que a taxa de operação das empresas de chapas, folhas e tiras de alumínio permaneça em baixa no período subsequente.

Fios e cabos de alumínio: Esta semana, a taxa de operação das principais empresas do setor de fios e cabos de alumínio foi de 64,2%, uma queda de 0,6% em relação ao mês anterior. No início de junho, embora o período de entrega concentrada do setor já tivesse passado, as principais empresas mantiveram um cronograma de produção razoável com base nos pedidos em mãos, resultando em um ligeiro declínio na taxa de operação. Em termos de pedidos, a State Grid lançou oficialmente o terceiro concurso para materiais de instalação de linhas de transmissão e transformação no início de junho, envolvendo 128.000 toneladas de pedidos de condutores de núcleo de alumínio e fios de aterramento, com um ciclo de entrega escalonado de agosto de 2025 a março de 2026. Enquanto isso, o primeiro concurso para estoque de acordo de rede de distribuição na província de Henan também estava em andamento, com pedidos dispersos de redes provinciais ainda sendo lançados. Como o período de entrega concentrada já passou, o entusiasmo das empresas pela compra e produção diminuiu, e o desempenho dos pedidos no mercado também enfraqueceu e se tornou mais fragmentado. É necessário monitorar de perto a chegada do próximo ciclo de entrega e o desempenho dos pedidos em segmentos de mercado, como fotovoltaico, energia eólica, cablagem automotiva e infraestrutura. Espera-se que a taxa de operação das empresas de fios e cabos de alumínio permaneça em baixa no curto prazo.

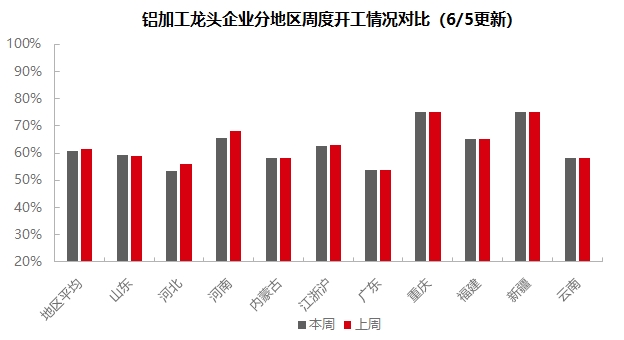

Extrusão de alumínio: Nesta semana, a taxa de operação nacional de extrusão diminuiu ligeiramente em 1,5 ponto percentual em relação ao mês anterior, para 55,5%. No setor de materiais de construção, a taxa de operação geral diminuiu ligeiramente em relação à semana anterior. De acordo com a pesquisa da SMM, no início de junho, as principais empresas de materiais de construção na região central da China relataram que suas taxas de operação gerais estavam mais baixas do que no mesmo período do mês anterior. Além de um pequeno número de clientes estáveis, os novos pedidos em vários setores de materiais de construção estavam fracos. Nesta semana, os pedidos de infraestrutura, portas e janelas e revendedores diminuíram em vários graus. Empresas de outras regiões, como Shandong, Hebei e partes do sul da China, relataram que sua produção de materiais de construção permaneceu praticamente inalterada em relação à semana anterior. Nesta semana, as taxas de operação das empresas amostradas no setor de quadros fotovoltaicos continuaram a divergir. Algumas empresas líderes no leste da China registraram uma ligeira diminuição nas suas taxas de operação em relação à semana anterior, principalmente devido ao fraco sentimento de compra dos fabricantes de módulos a jusante e às expectativas relativamente pessimistas das empresas para os cronogramas de produção de módulos em junho. No entanto, de acordo com a pesquisa da SMM, algumas novas capacidades de produção de fabricantes na província de Anhui aumentaram de forma constante e deveriam atingir a capacidade total no segundo semestre. Enquanto isso, segundo a pesquisa da SMM, algumas pequenas e médias empresas nas províncias de Anhui e Henan relataram que suas linhas de produção de energia fotovoltaica (PV) estavam gradualmente saindo do mercado, mantendo apenas pedidos de clientes de longa data. Suas taxas de operação para quadros de PV permaneceram em um nível baixo de 30%. Esta semana, algumas empresas de processamento profundo no leste da China relataram uma tendência de aumento nas taxas de operação de suas linhas de produção de 3C. Essas empresas estão otimistas quanto ao alto valor agregado no setor de 3C e planejam promover vigorosamente a operação dessas linhas de produção. Para as empresas de amostragem de extrusão automotiva, as taxas de operação permaneceram praticamente inalteradas em relação à semana passada, com novos pedidos ainda fracos. As empresas têm expectativas diferentes para a produção de junho. Alguns fabricantes de peças do leste da China, com processos de produção mais complexos, relataram que sua produção de junho deve aumentar, com novos pedidos previstos para serem confirmados até meados de junho. No entanto, algumas empresas no leste e sul da China relataram uma forte atmosfera de baixa temporada em junho, com uma queda significativa nos pedidos em mãos até esta semana, o que deve permanecer difícil de melhorar a curto prazo. Para outros materiais industriais, algumas empresas em Shandong e na região central da China que produzem dutos de energia e componentes de transporte ferroviário (como limiares de metrô e carrocerias de metrô) relataram que os pedidos relevantes estão sendo produzidos de forma ordenada, com pedidos em mãos relativamente saturados. A SMM continuará a monitorar o progresso real do cumprimento dos pedidos em vários setores. A SMM continuará a monitorar o progresso real do cumprimento dos pedidos em vários setores.

Folha de Alumínio: Esta semana, a taxa de operação das principais empresas de folha de alumínio atingiu 71,6%. Por produto, os cronogramas de produção de folha para baterias e folha para brasagem estão avançando normalmente, enquanto a folha para tabaco, folha farmacêutica e folha para capacitores também apresentaram desempenho estável. Para a folha de embalagem duplo zero, a taxa de processamento das principais empresas caiu para 5.800 yuan/tonelada, com uma queda acumulada significativa desde o início do ano. Devido à pressão das avaliações de volume total, as empresas são forçadas a adotar uma estratégia de "desconto por volume", confirmando indiretamente que a taxa de processamento atual atingiu o piso de custo, espremendo severamente as margens de lucro do setor. Enquanto isso, os estoques de produtos acabados em constante aumento no curto prazo tornaram-se outra restrição às taxas de processamento. Se o efeito da redução de estoques em junho ficar aquém das expectativas, as taxas de processamento podem cair ainda mais, e algumas empresas podem enfrentar desafios de fluxo de caixa. Espera-se que as taxas de operação das empresas de folha de alumínio flutuem para baixo subsequentemente.

Alumínio Secundário: Nesta semana, a taxa de operação das principais empresas de alumínio secundário caiu 0,5 ponto percentual semana a semana, para 55,6%. Os preços do alumínio se estabilizaram e recuperaram durante a semana, mas a vontade de compra das empresas a jusante permaneceu fraca, com a fraqueza da demanda persistindo. Tanto os pedidos do mercado interno quanto os de exportação diminuíram em vários graus. As fundições de alumínio secundário geralmente enfrentaram dificuldades no envio de produtos e pressão sobre os estoques, forçando as empresas a reduzirem seus níveis de operação. Com a aproximação do feriado do Dia do Trabalho, algumas empresas de fundição esperam estocar antes do feriado, o que deve impulsionar uma melhoria nas transações do mercado na próxima semana. No entanto, a baixa visibilidade dos pedidos finais restringe a intensidade do estoque. No curto prazo, espera-se que a taxa de operação do setor diminua ligeiramente.

》Clique para visualizar o Banco de Dados da Cadeia Industrial do Alumínio da SMM

(Equipe de Alumínio da SMM)