Esta semana, o estoque total de aço para construção continuou a diminuir. Especificamente, o estoque total de vergalhões diminuiu 1,82% semana a semana (WoW), enquanto o estoque total de arames aumentou 0,68% WoW. No lado da oferta, as taxas de operação das siderúrgicas de alto-forno (BF) e de forno elétrico a arco (EAF) diminuíram esta semana. Atualmente, devido à redução da rentabilidade, as siderúrgicas de Shaanxi interromperam a produção para manutenção, levando a uma diminuição na produção de ferro-gusa.

A situação de produção das siderúrgicas EAF divergiu. No leste da China, uma siderúrgica EAF retomou a produção. Na região sudoeste, devido aos subsídios de eletricidade, a rentabilidade do mercado se recuperou, levando algumas siderúrgicas EAF a estender suas horas de operação. No sul da China, devido ao clima chuvoso e às dificuldades na coleta de sucata de aço, a rentabilidade geral foi fraca, levando algumas siderúrgicas EAF com perdas graves a interromper a produção para manutenção. No lado da demanda, impulsionada pela especulação em torno do "ensaio sobre carvão" e pelos dias consecutivos de queda nos preços do aço, o entusiasmo das compras a jusante aumentou e os volumes de transações gerais melhoraram. Consequentemente, o estoque total de materiais de construção continuou a diminuir esta semana.

Esta semana, o estoque total de vergalhões foi de 5,3786 milhões de toneladas, uma diminuição de 99.600 toneladas WoW, ou uma queda de 1,82% (valor anterior: -3,66%). Em comparação com o mesmo período do calendário lunar do ano passado, diminuiu 1,9139 milhões de toneladas, ou uma queda de 26,24% (valor anterior: -24,25%).

Tabela 1: Visão Geral do Estoque de Vergalhões

Fonte de dados: SMM

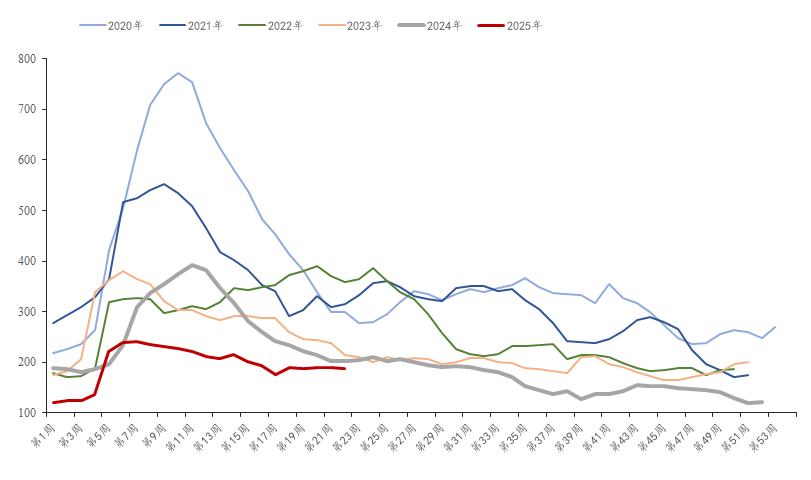

Esta semana, o estoque de vergalhões nas fábricas foi de 1,8813 milhões de toneladas, uma diminuição de 16.900 toneladas WoW, ou uma queda de 0,89% (valor anterior: -0,31%). Em comparação com o mesmo período do ano passado, diminuiu 224.000 toneladas, ou uma queda de 10,64% em relação ao mesmo período do ano anterior (valor anterior: -7,4%). Esta semana, as taxas de operação das siderúrgicas BF e EAF diminuíram, levando a uma diminuição nos níveis gerais de oferta. Além disso, a atual situação de fornecimento direto das siderúrgicas é favorável, resultando em uma diminuição no estoque de materiais de construção nas fábricas.

Gráfico 1: Visão Geral das Tendências do Estoque de Vergalhões nas Fábricas de 2020 a 2025

Fonte de dados: SMM

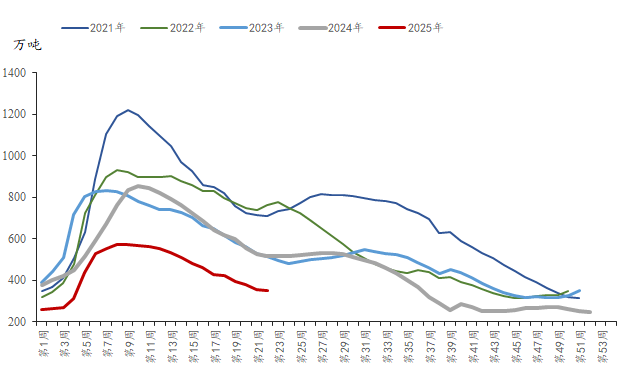

Esta semana, o estoque social de vergalhões foi de 3,4973 milhões de toneladas, uma diminuição de 82.700 toneladas WoW, ou uma queda de 2,31% (valor anterior: -5,35%). Em comparação com o mesmo período do ano passado, houve uma redução de 1,6899 milhão de toneladas métricas, ou uma queda de 32,58% em termos anuais (valor anterior: -30,92%). As flutuações do mercado desencadeadas pela especulação do "ensaio sobre o carvão" tornaram-se um ponto focal, estimulando os futuros da série de metais ferrosos a flutuarem para cima. Juntamente com os dias consecutivos de queda nos preços do aço, o ambiente de negociação do mercado melhorou e os volumes de transações globais aumentaram. Consequentemente, o estoque social continuou a diminuir nesta semana.

Gráfico-2: Visão Geral das Tendências do Estoque Social de Vergalhões de 2021 a 2025

Fonte de dados: SMM

No geral, nesta semana, o estoque total de aço para construção continuou a diminuir, e as contradições fundamentais globais ainda não são proeminentes. No entanto, considerando a aproximação dos exames de ingresso no ensino médio e superior, alguns canteiros de obras terão a operação proibida durante períodos específicos, e ainda existe a expectativa de enfraquecimento da demanda marginal. A melhora de curto prazo no sentimento pode não ser capaz de elevar os preços do aço de forma sustentável. Portanto, espera-se que o estoque de aço possa diminuir na próxima semana, mas a queda será significativamente menor.