》Consulte as cotações, dados e análises de mercado do cobre SMM

》Assine para visualizar os preços spot históricos dos metais SMM

》Clique para visualizar o banco de dados da cadeia industrial do cobre SMM

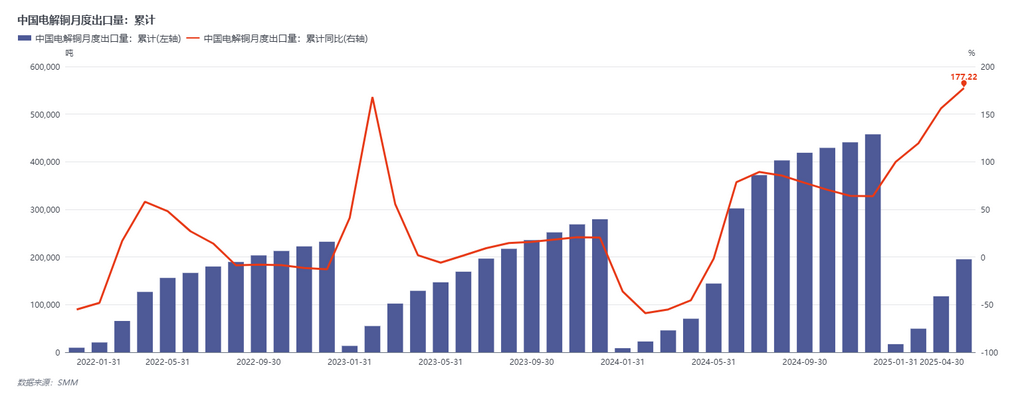

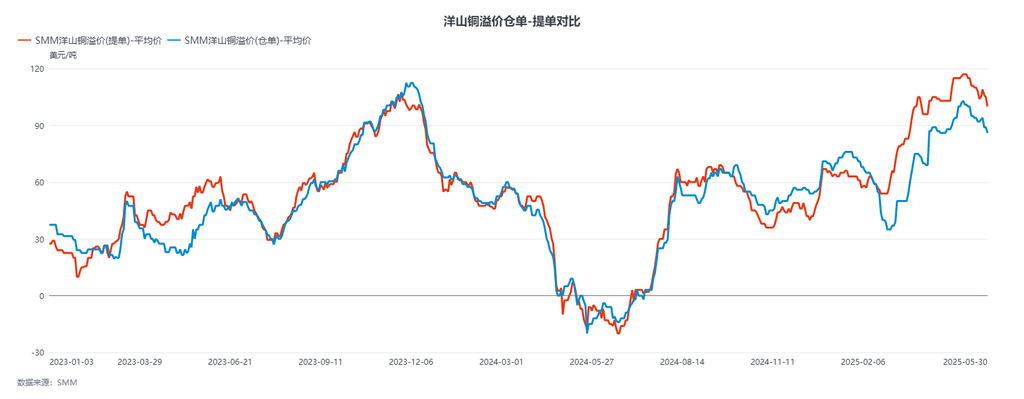

Em maio, o prêmio/desconto médio do cátodo de cobre SMM #1 foi de 182,89 yuan/tonelada, e o preço médio do cobre de qualidade padrão foi de 162,63 yuan/tonelada. O preço médio B/L do cobre SMM Yangshan (CIF China) foi de US$ 110,84/tonelada, o preço médio do warrant foi de US$ 95,79/tonelada e o preço médio EQ foi de US$ 75,26/tonelada. O prêmio/desconto médio do cátodo de cobre SMM #1 foi de 182,89. De janeiro a abril, o consumo aparente, após considerar as mudanças de estoque, aumentou 12,93%. Em termos de importações globais, as importações acumuladas de janeiro a abril diminuíram 8,23%, enquanto as exportações aumentaram 177,22% em relação ao mês anterior. Isso foi parcialmente influenciado pelo efeito sifão causado pelo spread de preços LME-COMEX, cujo impacto nos fluxos do comércio internacional não será detalhado aqui. Não se pode ignorar que a escassez de concentrados de cobre tem sido gradualmente transmitida ao cátodo de cobre. No primeiro semestre de 2024, houve relatos contínuos de cortes de produção e até mesmo desligamentos em fundições no exterior. Isso sugere que, mesmo com a entrada em operação de novos projetos de desbastamento e refino no segundo semestre, a oferta global de cátodo de cobre não se aliviará. As capacidades com custos mais elevados ou equipamentos envelhecidos estão gradualmente cedendo participação de mercado devido ao fornecimento apertado de matérias-primas.

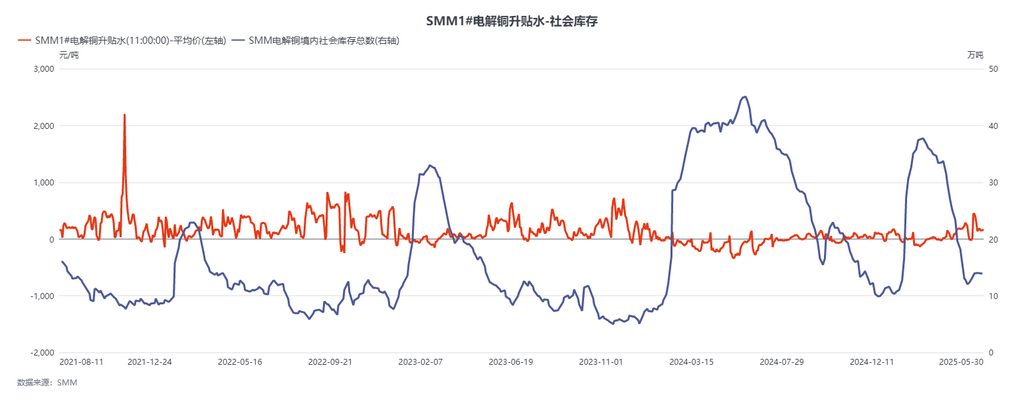

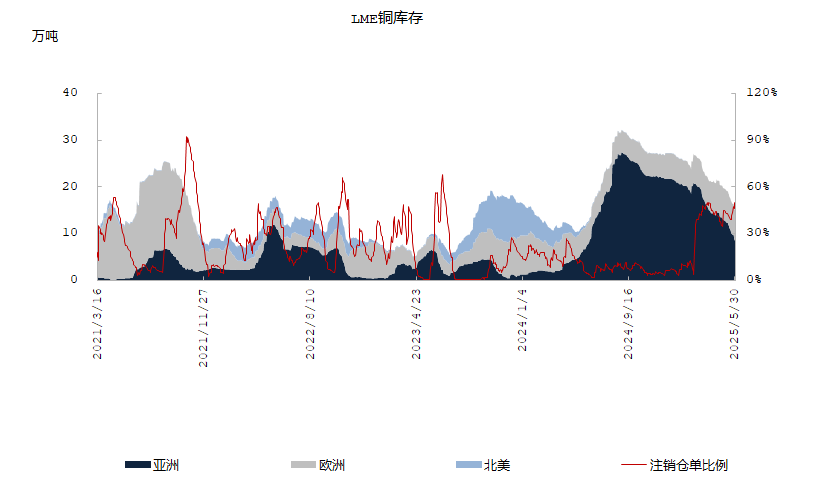

Em termos de estoque, a redução contínua do estoque da LME é impulsionada pelas apostas de grandes mineradoras e traders em uma estrutura apertada no segundo semestre. O mercado observou gradualmente a posição estratégica da África e da Indonésia no lado da oferta de cátodo de cobre e o crescimento do consumo no sudeste asiático e na Ásia no primeiro semestre. Como resultado, espera-se que o estoque da LME diminua gradualmente em maio-junho (de fato, já começou em fevereiro). De acordo com notícias do mercado, a fila para saídas dos armazéns da LME na Ásia já se estendeu até o final de junho. O que aconteceria com o mercado se o estoque da LME caísse abaixo de 50.000 toneladas no início de julho? Os grandes estoques atualmente estocados nos EUA fluiriam para aliviar o equilíbrio apertado na Ásia? Provavelmente não. Devido a restrições de custo e eficiência de tempo, a capacidade de apoio da Europa e dos EUA (incluindo o cobre russo) para a Ásia é mínima. Portanto, à medida que os estoques da LME continuam a diminuir e até mesmo os estoques de cobre russo, anteriormente estáveis, começam a se esgotar, o impacto mais direto é que a estrutura de backwardation da LME será elevada ainda mais. O grande número de posições de empréstimo estabelecidas pelo mercado em abril vencerão em junho-julho, e a baixa disponibilidade de estoques e a elevada estrutura de backwardation, tanto no mercado nacional quanto no internacional, continuarão a elevar os prêmios à vista na China e no exterior.

Duas questões surgem aqui:

1. Quais são as condições para que as suposições acima se mantenham? A primeira é o consumo. De janeiro a abril, o consumo aparente da China aumentou mais de 10%, enquanto o crescimento esperado no consumo de uso final no início do ano era de apenas 2,3%-3%. O efeito de substituição causado apenas pela oferta apertada de sucata de cobre não pode explicar essa diferença, indicando que o consumo no primeiro semestre foi de fato impulsionado por um aumento significativo devido às exportações apressadas, às corridas de instalação e aos preços baixos de cobre no curto prazo. No entanto, será que o crescimento dos pedidos poderá ser sustentado em junho-julho, ou mesmo no segundo semestre? Este é um ponto crucial de atenção para o mercado. Atualmente, os preços do cobre encontraram uma resistência significativa à alta próxima de 78.000 yuan/tonelada, indicando que o consumo de uso final tem uma aceitação limitada a preços mais altos. No curto prazo, é improvável que o apoio ao consumo aumente como em abril. Por outro lado, se os preços do cobre recuarem de seus máximos, pode haver uma demanda melhor do que o esperado no período de entressafra em junho-julho, transformando as expectativas de mercado de escassez em realidade.

2. A “nova capacidade” esperada no mercado no segundo semestre permitirá que os níveis de estoque voltem a um intervalo seguro? A resposta pode ser não. No segundo semestre de 2025, as adições de capacidade global de cátodos de cobre estarão concentradas em três grandes projetos de cátodos de cobre na Indonésia, na Índia e na China, com uma capacidade anual total de aproximadamente 1,5 milhão de toneladas. Embora esse número pareça substancial, uma análise detalhada revela que a produção real combinada na Índia e na Indonésia neste ano deverá ser de apenas cerca de 200.000 toneladas em conteúdo metálico. No mercado nacional, a indústria enfrenta desafios como a diminuição dos lucros de fundição e um declínio contínuo no BM de contratos de longo prazo. Com o novo impacto no fornecimento de matérias-primas do projeto Kamoa-Kakula, será difícil que a liberação de nova capacidade compense a escassez de matérias-primas.

Fazemos as seguintes suposições: a produção nacional de cátodos de cobre em junho-julho é de aproximadamente 1,1 milhão de toneladas, as importações da África são de 110.000-120.000 toneladas, as importações da América do Sul, considerando apenas contratos de longo prazo, são de 35.000-40.000 toneladas, o desabastecimento mensal na LME é de 45.000-50.000 toneladas, as importações regulares da Ásia (Japão, Coreia do Sul, Rússia, Cazaquistão) totalizam aproximadamente 55.000-60.000 toneladas e as importações de outras regiões são de aproximadamente 15.000-20.000 toneladas. Isso leva a uma oferta total de 1,1 milhão de toneladas no mercado interno, mais 250.000-290.000 toneladas em importações. Do ponto de vista do saldo mensal no período inicial, seria necessário um declínio de 10% no consumo de material processado em junho-julho em relação a maio para manter os níveis de estoque estáveis e evitar um desabastecimento ainda maior. Seria necessário um declínio ainda mais significativo para reconstituir o estoque. Nesta perspectiva, o equilíbrio apertado de cátodos de cobre na China no segundo semestre gradualmente se tornará uma realidade, e o equilíbrio nas regiões não americanas também se apertará gradualmente devido ao efeito de drenagem da escassez doméstica.