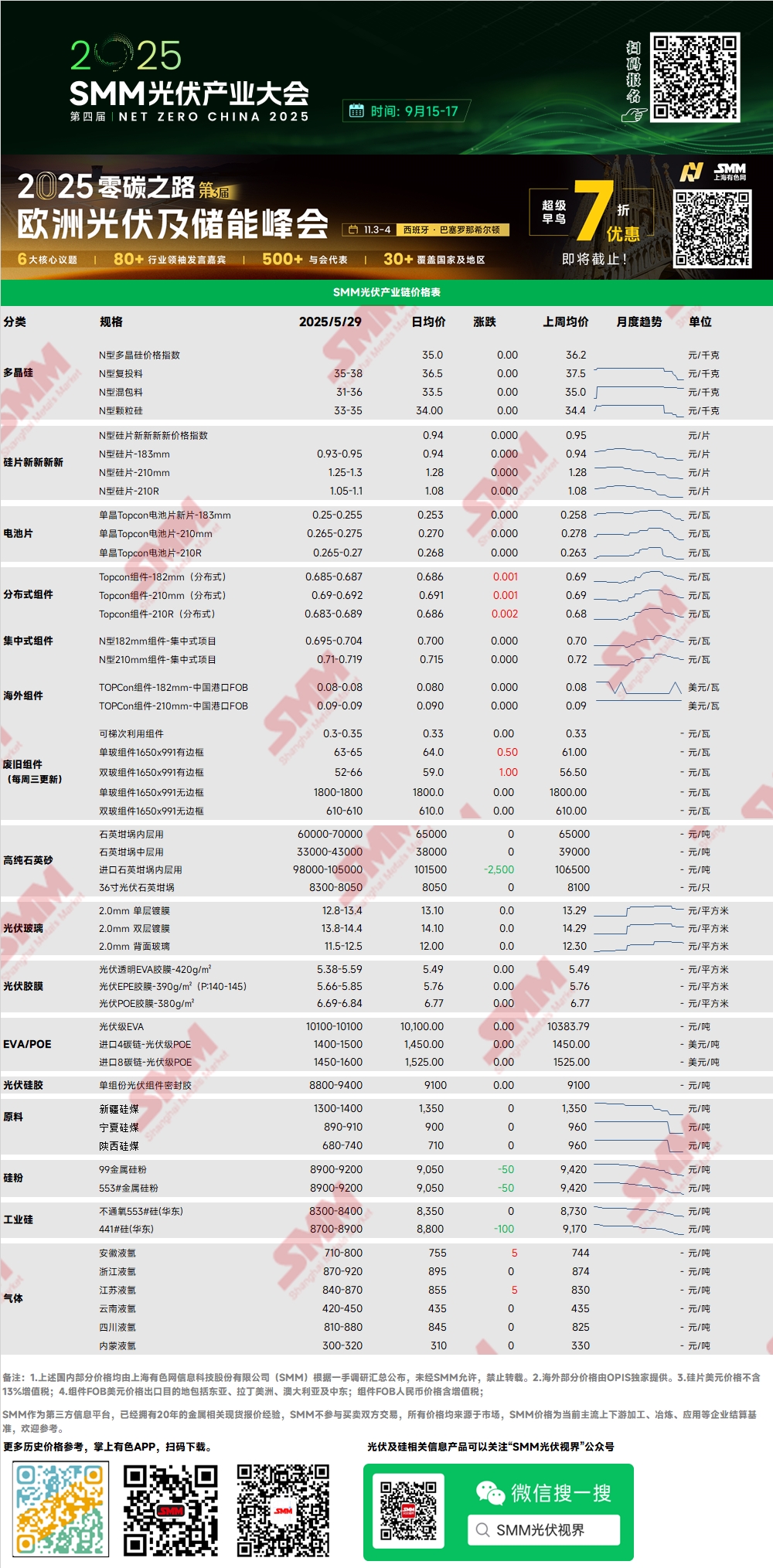

Polissilício: Esta semana, o índice de preços do polissilício tipo N foi de 35,01 yuan/kg. O preço do polissilício tipo N para recarga variou entre 35 e 38 yuan/kg, enquanto o preço do polissilício tipo N misto foi de 31 a 36 yuan/kg. No geral, os preços do polissilício permaneceram em grande parte estáveis. As transações de polissilício nesta semana foram relativamente limitadas em comparação com a semana passada, com níveis de estoque a jusante suficientes e entusiasmo de compra fraco. As programações de produção de polissilício para junho devem aumentar ligeiramente, envolvendo aumentos/retomadas de produção em 2 bases e cortes/paradas de produção em 3 bases. As operações de produção de polissilício são mais fracas do que o esperado anteriormente, com as retomadas gerais durante a estação chuvosa sendo cautelosas.

Wafer: Esta semana, o preço das wafers tipo N de 183 mm variou entre 0,93 e 0,95 yuan/peça, as wafers 210R foram cotadas a 1,05-1,1 yuan/peça e as wafers 210 mm foram cotadas a 1,25-1,3 yuan/peça. Os preços das wafers permaneceram estáveis no geral, com as cotações dos principais fabricantes se estabilizando gradualmente em 0,93 yuan/peça. Atualmente, as perdas de custo são generalizadas entre as empresas de wafers, e o mercado está se aproximando gradualmente de um ponto baixo, com quedas de preços limitadas. Em junho, um número relativamente grande de empresas de wafers deve reduzir a produção, sendo essa situação generalizada, mas a extensão da redução para cada empresa é limitada. Prevê-se que a produção de wafers diminua em junho, mas a queda será pequena.

Célula: Em comparação com os preços da semana passada, o mercado de tamanhos de células tornou-se cada vez mais diferenciado. O preço das células 183N continuou a diminuir semana a semana, com os preços de transação dominantes atingindo geralmente 0,25 yuan/W, refletindo a demanda fraca do usuário final. Os pedidos domésticos contrairam significativamente, enquanto os pedidos no exterior permaneceram relativamente estáveis. O preço das células 210RN permaneceu estável, com o preço de transação mínimo fechando acima de 0,265 yuan/W, apoiado pela demanda, resultando em preços relativamente firmes. O preço das células 210N diminuiu semana a semana, principalmente devido à concorrência de preços, com o preço de transação de 0,265 yuan/W caindo abaixo dos mínimos históricos. As tendências de preços das células desta semana refletem plenamente as mudanças estruturais na demanda a jusante. Diante dessa situação, alguns produtores iniciaram ou planejam atualizar suas linhas de produção 183 existentes para expandir a capacidade 210RN e 210N, com o objetivo de atender à demanda existente em junho e acelerar a recuperação do fluxo de caixa para garantir a continuidade operacional. Olhando para junho, espera-se que o cronograma de produção de células solares se torne mais apertado. No entanto, se a pressão competitiva no segmento de células pode ser aliviada depende da comparação entre o grau de aperto da produção no segmento de células e no segmento de módulos a jusante, ou seja, as mudanças marginais na relação oferta-procura.

Módulo: Esta semana, os preços dos módulos fotovoltaicos diminuíram primeiro e depois aumentaram. O preço de transação principal dos módulos N-tipo de 182 mm em projetos centralizados variou de 0,695-0,704 yuan/W, com o preço médio a diminuir 0,14%. O preço de transação principal dos módulos N-tipo de 210 mm variou de 0,71-0,719 yuan/W, com o preço médio também a diminuir 0,14%. O preço dos módulos N-tipo de 182 mm distribuídos foi de cerca de 0,685-0,687 yuan/W, com o preço médio a diminuir 0,44%. O preço dos módulos N-tipo de 210 mm distribuídos foi de 0,69-0,692 yuan/W, com o preço médio a diminuir 0,43%. O preço dos módulos N-tipo de 210R distribuídos foi de 0,683-0,689 yuan/W, com o preço médio a aumentar 0,29%. Esta semana, soube-se que houve casos isolados de "corrida de instalação após aquisição" por parte de alguns governos locais. No entanto, a queda global nas encomendas de PV distribuído foi significativa. Atualmente, a rotatividade do estoque de módulos é relativamente saudável, pelo que os preços de venda e as margens de lucro são relativamente otimistas. A atenção subsequente centrar-se-á em saber se as empresas de módulos reduzirão significativamente os preços após os cortes de produção. No exterior, o Ato Europeu para a Indústria de Net-Zero (NZIA) anunciou novos regulamentos destinados a estimular a produção local, o que terá impacto em 30% das encomendas de exportação doméstica para a Europa em 2026. Devido ao ato, poderá ocorrer uma pequena corrida de instalação na Europa no segundo semestre.

Terminal: De 19 de maio de 2025 a 25 de maio de 2025, as estatísticas da SMM mostraram que as empresas domésticas ganharam um total de 27 projetos de módulos fotovoltaicos. Os preços de lance vencedor para os módulos fotovoltaicos concentraram-se na faixa de 0,66-0,82 yuan/W, com um preço médio semanal ponderado de 0,04 yuan/W. O preço médio de lance vencedor da semana foi de 0,73 yuan/W, um aumento de 0,02 yuan/W em relação à semana anterior. A capacidade total de aquisição dos lances vencedores foi de 830,04 MW, um aumento de 800,49 MW em relação à semana anterior.

Filme: A faixa de preço principal para o filme de EVA é de 13.000-13.200 yuan/tonelada, e a faixa de preço para o filme de EPE é de 14.500-15.000 yuan/tonelada. No lado dos custos, o preço do EVA de grau fotovoltaico recuou, fornecendo apoio de custos para a queda dos preços dos filmes. No lado da demanda, afetada pela queda nos preços dos módulos, a demanda está fraca. Espera-se que os preços dos novos pedidos de filmes em junho diminuam.

EVA: Nesta semana, o preço do EVA de grau fotovoltaico esteve na faixa de 10.100-10.400 yuan/tonelada, com o centro de transações continuando a recuar. A demanda por EVA de grau espuma e de grau cabo diminuiu, e os preços também caíram significativamente. No lado da demanda, há uma expectativa de queda nos preços dos novos pedidos de filmes em junho, com demanda fraca. O ritmo das transações no mercado de EVA diminuiu, com as transações gerais sendo médias. As empresas de filmes têm um forte sentimento de esperar para ver. Espera-se que os preços do EVA ainda estejam sob pressão.

POE: O preço de entrega na fábrica nacional do POE permanece estável em 12.000-14.000 yuan/tonelada. Sob as pressões duplas da demanda gradualmente enfraquecida e da liberação sucessiva de novas capacidades, espera-se que o preço do POE de grau fotovoltaico esteja sob pressão.

Vidro Fotovoltaico: Nesta semana, as cotações de algumas empresas de vidro fotovoltaico continuaram a cair. Até agora, a cotação principal para o vidro fotovoltaico de 2,0 mm revestido em camada única na China é de 13,0 yuan/m², com as cotações de algumas empresas caindo para 12,8 yuan/m². A cotação principal para o vidro fotovoltaico de 3,2 mm revestido em camada única é de 21,0 yuan/m², e a cotação principal para o vidro revestido na parte traseira de 2,0 mm é de 11,8 yuan/m². Nesta semana, o centro de cotações do mercado nacional de vidro fotovoltaico recuou. Até agora, a cotação para o vidro fotovoltaico de 2,0 mm revestido em camada única é de 12,8-13,4 yuan/m². No final de maio, as principais empresas de módulos começaram a entrar no mercado para compras. Para competir por pedidos, as empresas de vidro aceleraram o ritmo de redução de preços nos últimos dias. A atmosfera do mercado é altamente competitiva, com os preços de transação caindo rapidamente. Alguns preços de transação caíram abaixo de 13 yuan/m². A SMM espera que os preços dos novos pedidos, especialmente em junho, continuem a cair. A queda nos cronogramas de produção de módulos é o fator dominante, enquanto a liberação acelerada da produção no lado da oferta está acelerando o ritmo do excesso de oferta.

Areia de Quartzo de Alta Pureza: Nesta semana, os preços cotados para alguns produtos nacionais de areia de quartzo de alta pureza continuaram a cair. As cotações atuais do mercado são as seguintes: a areia da camada interna está cotada a 60.000-70.000 yuan/tonelada, a areia da camada intermediária a 33.000-43.000 yuan/tonelada e a areia da camada externa a 17.000-24.000 yuan/tonelada. Os preços caíram ligeiramente, com os preços da areia nacional a flutuar no extremo inferior desta semana. As empresas de areia nacional estão sob pressão significativa devido aos efeitos combinados do enfraquecimento da demanda a jusante e da tendência de queda nos preços dos cadinhos a jusante. Enquanto isso, as recentes negociações sobre os preços da areia importada alcançaram novos avanços, e espera-se que os preços da areia importada caiam. A recusa das empresas de areia nacionais em ceder nos preços está novamente enfrentando desafios, levando a uma ligeira queda nos preços da areia recentemente. Em relação à previsão de preços, influenciada pela fraqueza geral do mercado fotovoltaico e pelo excesso de oferta das empresas de areia, espera-se que os preços da areia continuem a cair. No entanto, devido ao fluxo limitado de minérios importados recentemente, ainda há apoio nos níveis de preços mais baixos, e espera-se que a queda seja limitada.

》Consulte a Base de Dados da Cadeia Industrial Fotovoltaica da SMM