Relatório SMM de 28 de maio:

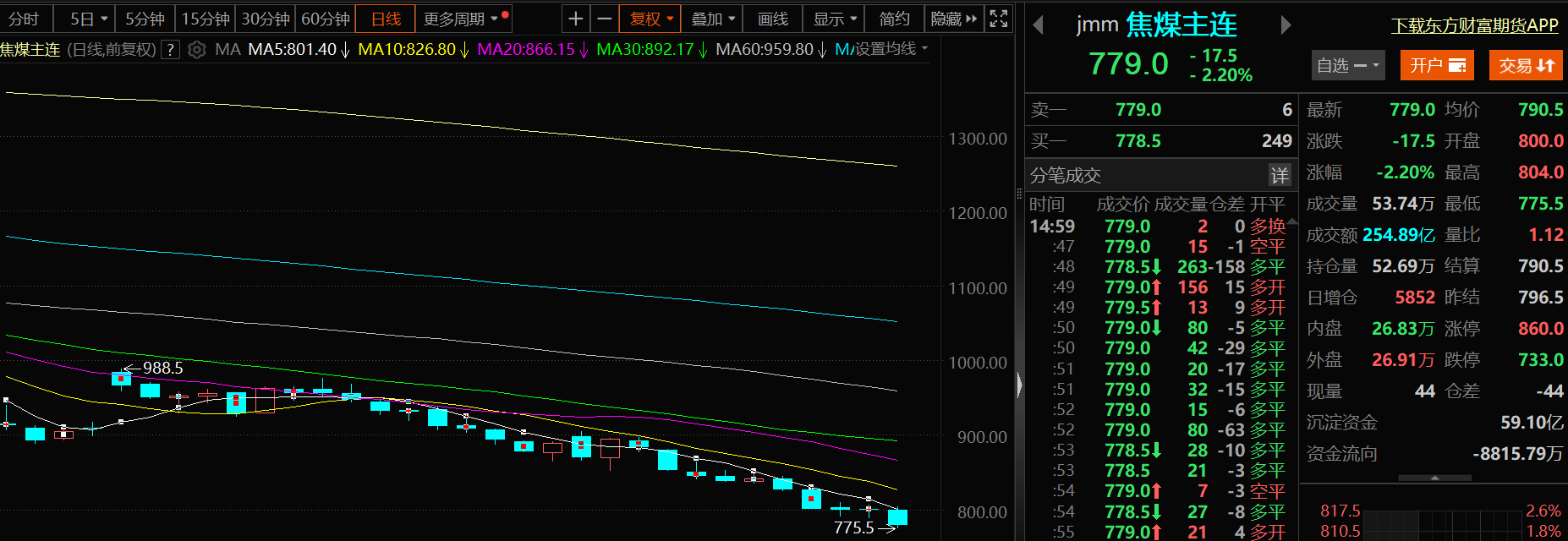

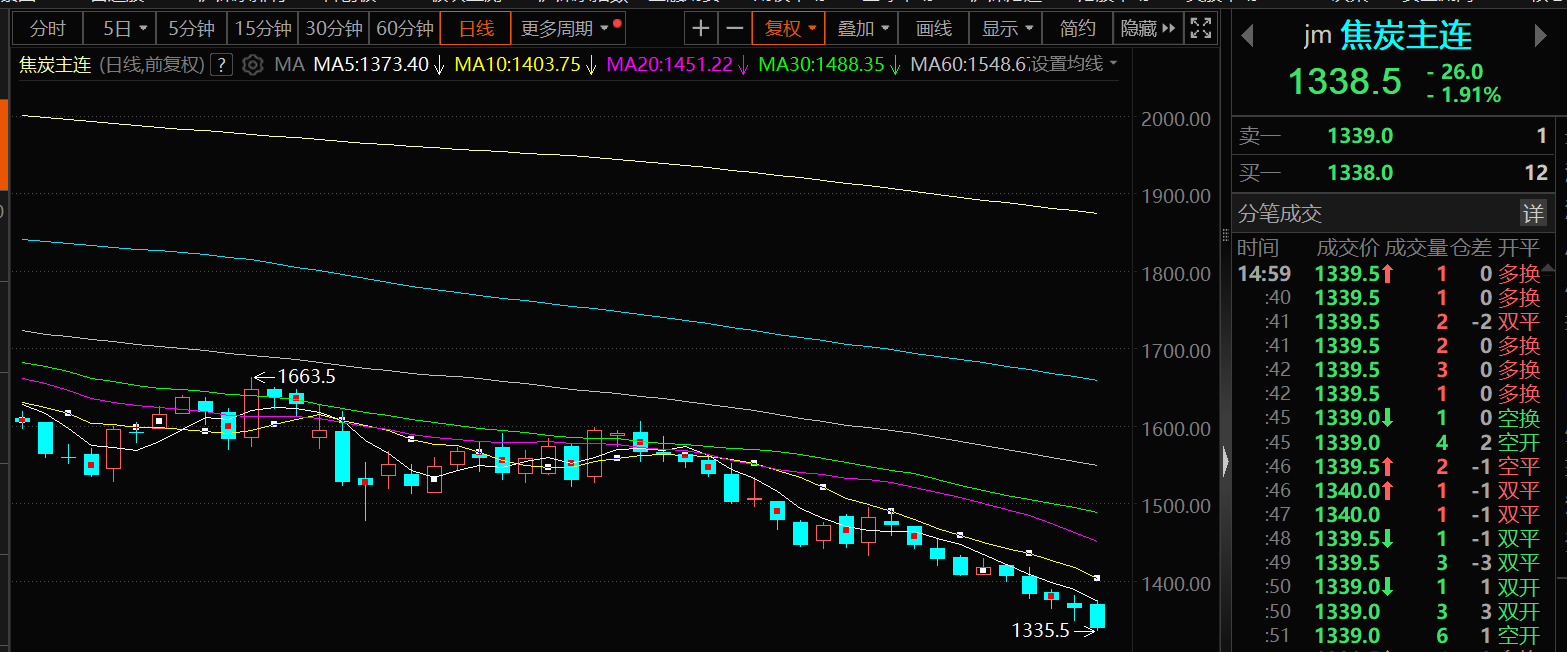

As minas de carvão estão operando normalmente em geral, com cortes de produção em algumas empresas de mineração de carvão não conseguindo alterar a situação de oferta frouxa de matérias-primas. A implementação da segunda rodada de reduções de preços do coque também enfraqueceu a confiança do mercado. Recentemente, algumas siderúrgicas relataram prejuízos gerais nos lucros e planejam formular planos de manutenção após o Festival do Barco-Dragão. A produção de ferro gusa continua a diminuir, pressionando os preços do coque. As pressões tanto do lado da oferta quanto do lado da demanda levaram a quedas nos futuros de carvão coke e coque em nove dias de negociação. Até o fechamento do mercado diurno em 28 de maio, o carvão coke caiu 2,2%, atingindo uma baixa de 775,5 yuan/tonelada durante a sessão, a mais baixa desde agosto de 2016. O coque caiu 1,91%, atingindo uma baixa de 1.335,5 yuan/tonelada durante a sessão, a mais baixa desde outubro de 2016.

》Clique para visualizar o Painel de Dados de Futuros SMM

Fundamentos

Produção de Carvão Coke e Carvão Limpo Aumenta em Conjunto; Estoques de Carvão Coke de Empresas de Coqueficação Podem Continuar a Acumular

Produção: De acordo com dados do Escritório Nacional de Estatísticas (ENE), a produção de carvão bruto manteve um crescimento estável. Em abril, a produção de carvão bruto de empresas industriais acima do tamanho designado foi de 390 milhões de toneladas, um aumento de 3,8% em relação ao mesmo período do ano anterior, com a taxa de crescimento desacelerando 5,8 pontos percentuais em relação a março. A produção média diária foi de 12,98 milhões de toneladas. De janeiro a abril, a produção de carvão bruto da China de empresas industriais acima do tamanho designado foi de 1,58 bilhão de toneladas, um aumento de 6,6% em relação ao mesmo período do ano anterior, com a produção de carvão coke e carvão limpo também aumentando em conjunto.

Importações: De acordo com dados da Administração Geral de Alfândegas, em abril de 2025, a China importou 37,825 milhões de toneladas de carvão e lignite, uma queda de 16,4% em relação a abril de 2024. De janeiro a abril de 2025, as importações cumulativas atingiram 152,671 milhões de toneladas, uma queda de 5,3% em relação ao mesmo período de 2024. Vale ressaltar que a queda nas importações de carvão e lignite esteve principalmente concentrada em abril. De janeiro a março de 2025, as importações cumulativas foram de 114,846 milhões de toneladas, uma queda de 0,9% em relação ao mesmo período de 2024.De janeiro a abril, as importações cumulativas de carvão coke e carvão bituminoso da China foram de 36,33 milhões de toneladas, uma queda de 3,38% em relação ao mesmo período do ano anterior.

Estoques: Na semana passada, os estoques de coque nas empresas de coqueficação foram de 348.000 toneladas, um aumento de 39.000 toneladas semana a semana, ou 12,6%. Os estoques de coque nas siderúrgicas eram de 2,636 milhões de toneladas, uma queda semanal de 39.000 toneladas, ou 1,5%. Os estoques de coque nos portos eram de 1,47 milhão de toneladas, uma queda semanal de 10.000 toneladas, ou 0,7%. Os estoques de carvão metalúrgico nas empresas de coque eram de 2,576 milhões de toneladas, uma queda semanal de 52.000 toneladas, ou 2,0%. Na semana passada, a taxa de operação das empresas de coque permaneceu estável, mas os estoques de coque nas empresas de coque acumularam-se ligeiramente, aumentando a pressão sobre as vendas. No lado das matérias-primas, apesar das minas de carvão continuarem a oferecer descontos nos preços para melhorar os lucros das empresas de coque, os estoques de carvão metalúrgico das empresas de coque permanecem elevados, representando uma pressão sobre a oferta. Para as siderúrgicas, a maioria atualmente tem estoques de coque de médio a alto nível, mostrando pouco entusiasmo pela compra de coque e aumentando gradualmente seu desejo de negociar preços mais baixos. Considerando as taxas de operação das siderúrgicas, das empresas de coque e das indústrias a montante e a jusante, espera-se que o estoque de coque nas siderúrgicas possa diminuir ainda mais esta semana. Em termos de matérias-primas, as empresas de coque têm lucros moderados, mas enfrentam dificuldades na expedição de seus produtos. O sentimento do mercado é fraco, e a demanda das siderúrgicas diminuiu. Espera-se que o estoque de carvão metalúrgico nas empresas de coque possa continuar a acumular-se esta semana. Para as siderúrgicas, suas margens de lucro diminuíram, e suas taxas de operação diminuíram ligeiramente. O sentimento do mercado é fraco, e espera-se que o estoque de coque nas siderúrgicas possa diminuir esta semana. Em relação ao estoque nos portos, devido à fraca expedição das empresas de coque e ao desequilíbrio entre oferta e demanda no mercado, espera-se que o estoque de coque nos portos possa aumentar ligeiramente esta semana.

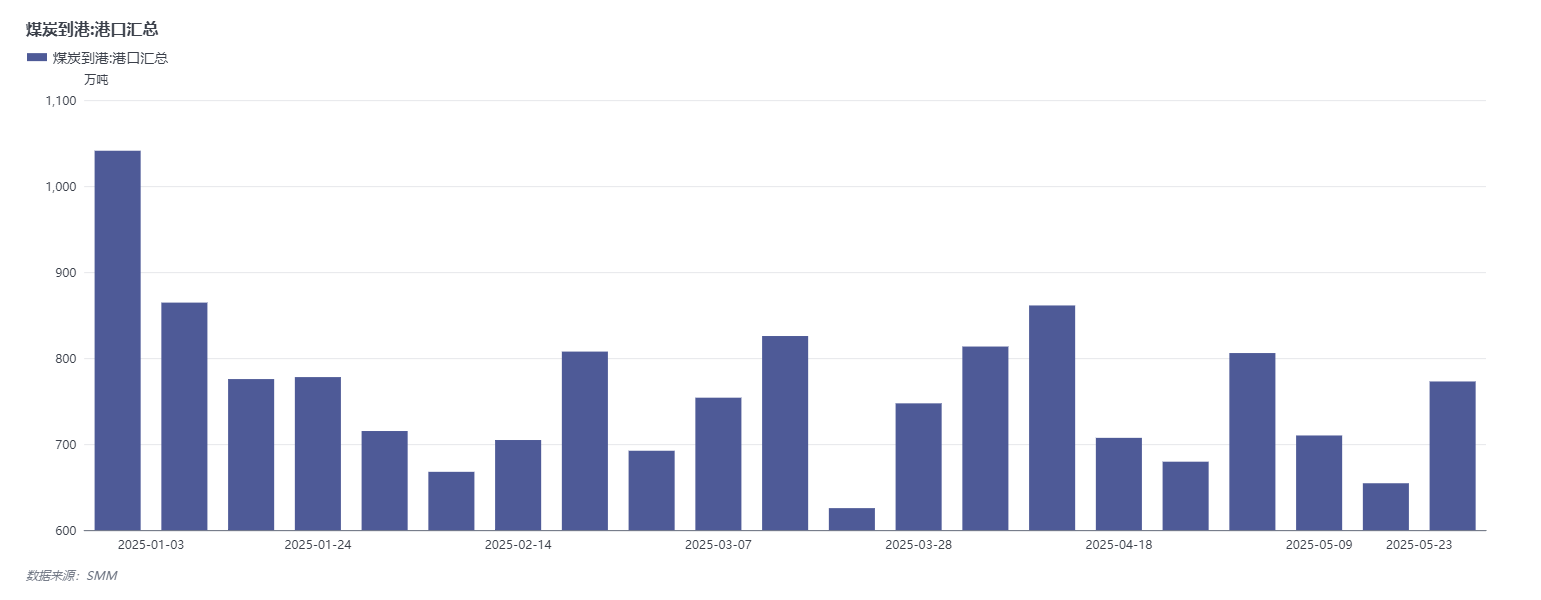

Na semana passada, as chegadas de carvão metalúrgico nos portos aumentaram 900.600 toneladas semanais.

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Metais da SMM

Em termos de dados de chegadas, de acordo com o acompanhamento da SMM, as chegadas totais de carvão nos portos na semana passada (19 a 23 de maio) foram de 7,7286 milhões de toneladas, um aumento semanal de 1,1835 milhões de toneladas. Por tipo, as chegadas de carvão metalúrgico foram de 2,5264 milhões de toneladas, um aumento semanal de 900.600 toneladas; as chegadas de coque foram de 0 tonelada, uma queda semanal de 4.400 toneladas.

Em termos de dados de partidas dos portos: De acordo com o acompanhamento da SMM, as partidas totais de carvão dos portos na semana passada (19 a 23 de maio) foram de 27,0952 milhões de toneladas, uma queda semanal de 411.100 toneladas. Em termos de tipo, as partidas de carvão metalúrgico nos portos foram de 11,5623 milhões de toneladas métricas (mt), um aumento de 343.600 mt semana a semana (WoW); as partidas de coque nos portos foram de 245.900 mt, uma queda de 36.400 mt WoW.

Mercado à Vista: A segunda rodada de cortes nos preços do coque entrou em vigor, e o sentimento do mercado enfraqueceu ainda mais.

Mercado à Vista: Em 28 de maio, o preço do carvão metalúrgico de baixo teor de enxofre em Linfen foi de 1.230 yuan/mt. O preço do carvão metalúrgico de baixo teor de enxofre em Tangshan foi de 1.280 yuan/mt. O preço médio nacional do coque metalúrgico de primeira qualidade (extinção a seco) foi de 1.625 yuan/mt. O preço médio nacional do coque metalúrgico quase de primeira qualidade (extinção a seco) foi de 1.485 yuan/mt. O preço médio nacional do coque metalúrgico de primeira qualidade (extinção a úmido) foi de 1.290 yuan/mt. O preço médio nacional do coque metalúrgico quase de primeira qualidade (extinção a úmido) foi de 1.200 yuan/mt. De acordo com a SMM, no mercado de carvão metalúrgico, as minas de carvão estão atualmente operando normalmente, com algumas reduzindo ligeiramente a produção. No entanto, isso não deve alterar a situação de oferta frouxa. Os compradores a jusante estão hesitantes, e após a queda dos preços, a assinatura de pedidos nas minas de carvão permanece pouco otimista, levando a um acúmulo de estoques de carvão metalúrgico. Com a segunda rodada de cortes nos preços do coque entrando em vigor, o sentimento do mercado enfraqueceu ainda mais, e os preços do carvão metalúrgico podem continuar a enfrentar pressão para baixo nesta semana. No mercado de coque, em termos de oferta, as empresas de coque têm lucros moderados e produção estável, mas enfrentam certos obstáculos no transporte de seus produtos, levando a uma oferta frouxa de coque. Em termos de demanda, o sul da China entrou na estação chuvosa, com clima frequentemente quente e chuvoso, resultando em um declínio sazonal na demanda por aço. A produção de ferro gusa atingiu o pico e recuou. Além disso, o estoque de coque na maioria das siderúrgicas está em um nível médio a alto, enfraquecendo a demanda rígida por coque. Em resumo, as siderúrgicas têm um forte desejo de pressionar os preços do coque para baixo. Com a segunda rodada de cortes nos preços do coque entrando em vigor, a confiança do mercado enfraqueceu ainda mais, e o mercado de coque pode continuar a estar em baixa nesta semana.

Opiniões Institucionais

Análise da Yide Futures: A produção recente de ferro gusa atingiu o pico e recuou, com o foco subsequente no ritmo de declínio. A produção de minas de carvão metalúrgico caiu, principalmente devido a manutenção e inspeções de segurança mais rigorosas em algumas regiões, embora a duração do impacto seja esperada para ser breve. Atualmente, as taxas de rejeição nos leilões de carvão metalúrgico permanecem elevadas, os preços continuam a cair, a vontade de compra a jusante permanece fraca, os estoques das minas aumentaram significativamente e a pressão de vendas se intensificou. O mercado do coque está envolto em forte pessimismo, com a segunda rodada de cortes de preços iminente. À medida que a produção de ferro-gusa atinge o pico e começa a cair, os preços do coque podem enfrentar mais pressão. No geral, os fundamentos do carvão metalúrgico e do coque não sofreram mudanças substanciais. O padrão de oferta frouxa de carvão metalúrgico para o ano todo é difícil de reverter. Atualmente, os preços do carvão metalúrgico e do coque permanecem em tendência de queda, sem sinais de estabilização ainda. O mercado de futuros provavelmente permanecerá em estagnação.

O relatório de pesquisa da Industrial Futures observa: Carvão metalúrgico: A oferta de carvão bruto permanece frouxa, sem restrições na produção nas principais minas, e os recursos importados são relativamente abundantes. No entanto, a queda dos preços spot do coque comprime os lucros da coquificação, mantendo baixa a vontade das empresas siderúrgicas e de coque de reabastecimento de matérias-primas. As transações na mina permanecem fracas, com taxas de rejeição em níveis relativamente altos. A pressão de acumulação de estoques no lado da mina persiste, e os fundamentos permanecem de baixa para os preços do carvão. Coque: Os preços do aço caíram, e as expectativas de baixa temporada tradicional se fortaleceram. A produção diária de ferro-gusa provavelmente recuará dos máximos, enfraquecendo o apoio à demanda rígida do coque nas fornalhas. O controle a jusante sobre as chegadas aumentou, com os estoques de matérias-primas continuando a operar em níveis baixos. As siderúrgicas tradicionais de Hebei reduziram os preços de compra do coque em 50-55 yuan/tonelada, e a segunda rodada de cortes de preços deve se materializar esta semana. Os preços dos futuros continuam sua tendência fraca.

A SDIC Futures afirmou: Coque: Os preços tocaram fundo com um leve rebote. A segunda rodada de cortes de preços se materializou parcialmente. A produção de ferro-gusa continuou a cair ligeiramente. A primeira rodada de cortes de preços do coque surtiu efeito total, mas os lucros permanecem, então a produção diária de coque permanece em um nível relativamente alto para o ano. Os estoques globais de coque aumentaram ligeiramente, sem compras dos comerciantes. Em resumo, a oferta de elementos carboníferos permanece abundante, enquanto a produção de ferro-gusa a jusante continua a cair ligeiramente. Mais observação é necessária sobre a sustentabilidade do feedback negativo. Os futuros do coque estão basicamente em paridade, e o sentimento subsequente em torno do aço não deve ser excessivamente pessimista. Carvão metalúrgico: Os preços tocaram fundo com um leve rebote. A produção das minas de carvão coke permanece em níveis elevados, com algumas minas reduzindo a produção. O número de minas suspensas aumentou em duas, chegando a 18. As transações de leilão à vista enfraqueceram notavelmente, com os preços de transação continuando a cair e os estoques dos usuários finais diminuindo ligeiramente. Os estoques totais de carvão coke aumentaram ligeiramente em relação ao mês anterior, enquanto a pressão sobre os estoques do lado da produção se acumulou rapidamente. No geral, a oferta de carbono permanece ampla, enquanto a produção de ferro-gusa a jusante continua a diminuir ligeiramente. É necessária mais observação sobre a sustentabilidade do feedback negativo. O carvão coke mantém um desconto significativo, e o sentimento subsequente em torno do aço não deve ser excessivamente pessimista.

A Zhengxin Futures apontou: A segunda rodada de cortes de preços do coque à vista começou, com o carvão coke e o coque continuando a estar em dificuldades. Em termos de coque, devido às concessões do carvão bruto, as empresas de coqueização mantiveram uma rentabilidade moderada, e suas taxas de operação permaneceram altas e estáveis. No lado da demanda, o declínio na produção de ferro-gusa acelerou na semana passada, e o declínio sazonal da demanda começou a emergir. No entanto, como algumas siderúrgicas ainda são lucrativas, espera-se que o declínio global na produção de ferro-gusa seja relativamente lento. As siderúrgicas adotaram medidas para controlar o volume de compras de matérias-primas, levando a um acúmulo de estoques das empresas de coqueização. Em termos de carvão coke, a maioria das minas de carvão manteve a produção normal, e o número diário de veículos que passam pelo Porto Genghis Khan, na Mongólia, permaneceu em um nível moderadamente alto. No lado da demanda, com a segunda rodada de cortes de preços do coque iniciada, o pessimismo do mercado persiste. Os compradores a jusante continuam a reabastecer conforme a necessidade. Os leilões on-line nas principais minas viram predominantemente quedas de preços, com uma alta taxa de lotes não vendidos. No geral, embora os conflitos comerciais tenham diminuído, as incertezas permanecem significativas, e o sentimento do mercado é cauteloso. Os dados macroeconômicos de abril foram fracos. Os fundamentos do carvão coke e do coque enfraqueceram ainda mais, e espera-se que o carvão coke continue a tocar fundo, com o coque seguindo o mesmo caminho. Em termos de estratégia, a perspectiva pessimista deve ser mantida.

Leitura recomendada: