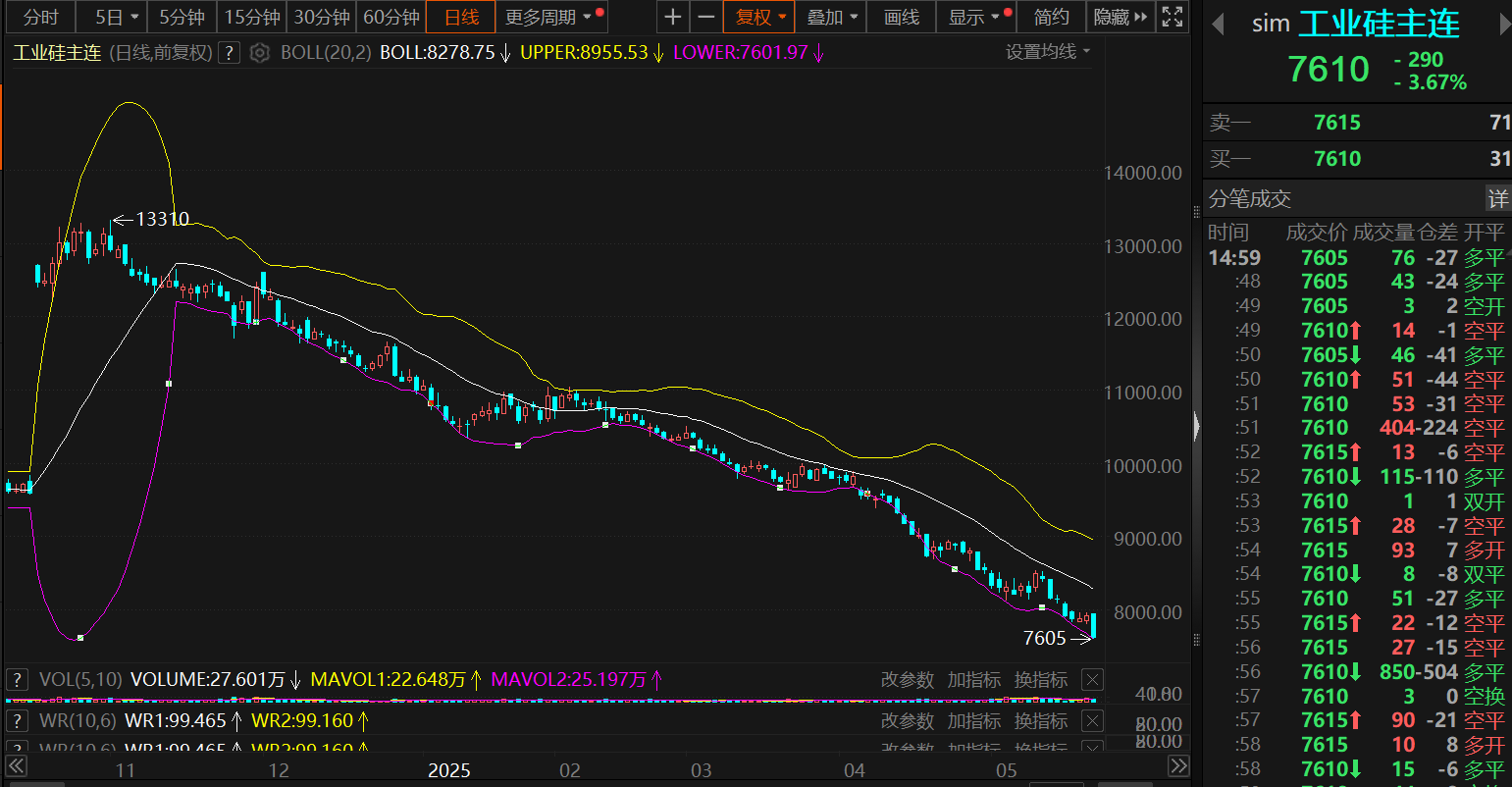

Notícias da SMM em 26 de maio: Em 26 de maio, o contrato futuro principal do metal de silício continuou a cair após a abertura do mercado, atingindo um mínimo histórico de 7.605 yuan/tonelada durante a sessão. Até o final da sessão de negociação diurna, o contrato principal fechou em 7.610 yuan/tonelada, uma queda de 3,67%.

Em termos de preços à vista, as cotações à vista do metal de silício também continuaram a cair. Até 26 de maio,silício #553 com sopro de oxigênio (leste da China)as cotações à vista caíram para a faixa de 8.500-8.700 yuan/tonelada, com um preço médio de 8.600 yuan/tonelada, também atingindo um mínimo histórico.

》Clique para ver as cotações à vista da SMM para produtos de silício

Em relação às razões por trás da queda contínua dos preços futuros e à vista do metal de silício, a SMM acredita que está principalmente relacionada ao fraco desempenho fundamental da oferta excessiva de metal de silício.

De acordo com os cálculos de equilíbrio oferta-demanda da SMM, o excedente de metal de silício no primeiro trimestre foi de cerca de 45.000 toneladas. De abril a maio, o mercado mostrou uma situação de oferta e demanda fracas, com o equilíbrio oferta-demanda mudando para uma ligeira redução de estoques, mas a magnitude foi relativamente pequena, tendo pouco impacto na estrutura oferta-demanda. Em junho, com a retomada da produção e um aumento na oferta de algumas capacidades no lado da oferta, o equilíbrio pode novamente mudar para o aumento de estoques.

Especificamente, no lado da oferta, de acordo com a compreensão da SMM, entrando em junho, uma grande fábrica em Xinjiang deve retomar a produção. Além disso, à medida que Yunnan e Sichuan entram na estação chuvosa, as empresas locais de silício também podem retomar a produção uma após a outra. Embora se espere que as taxas de operação das empresas locais possam diminuir em comparação com anos anteriores, a retomada da produção pelas empresas ainda gerará um certo aumento na oferta. Portanto, a SMM espera que a oferta mostre uma tendência de aumento em junho, julho e agosto.

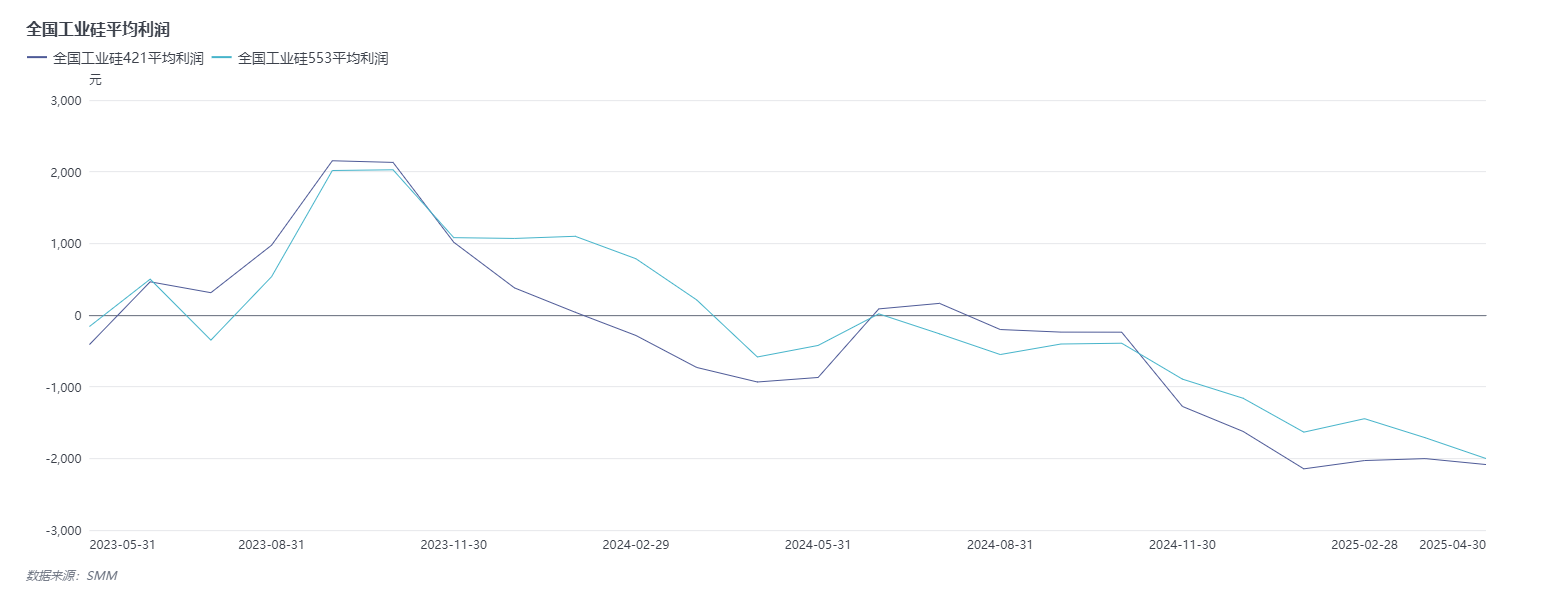

No lado dos custos, de acordo com a compreensão da SMM, os preços do carvão de silício e dos eletrodos no lado dos custos diminuíram em relação ao período anterior. No entanto, devido à queda simultânea nos preços do metal de silício, as perdas das empresas de silício não foram aliviadas. Até o final de abril de 2025, a taxa de operação mensal da SMM para silício metálico caiu para 51,23%, o que está em um nível relativamente baixo nos últimos anos.

Em contraste com o aumento da oferta no lado da oferta, o desempenho no lado da demanda tem sido amplamente estável. De acordo com a pesquisa da SMM na semana passada, a taxa de operação do polissilício permaneceu basicamente estável, com pedidos de licitação de pó de silício sendo lançados individualmente. A atenção subsequente deve ser dada à situação das transações de pó de silício. Em termos de silicone, a taxa de operação aumentou ligeiramente na semana passada em relação à semana anterior, com algumas empresas de monômeros concluindo a manutenção de suas instalações. Espera-se que a taxa de operação do setor suba para acima de 60%. Para as empresas de liga de alumínio-silício, a taxa de operação permaneceu estável na semana passada, com o metal de silício sendo comprado conforme a necessidade. A SMM espera que não haja muitos desempenhos esperados notáveis no lado da demanda no futuro, com um desempenho relativamente estável e um aumento não tão grande da demanda.

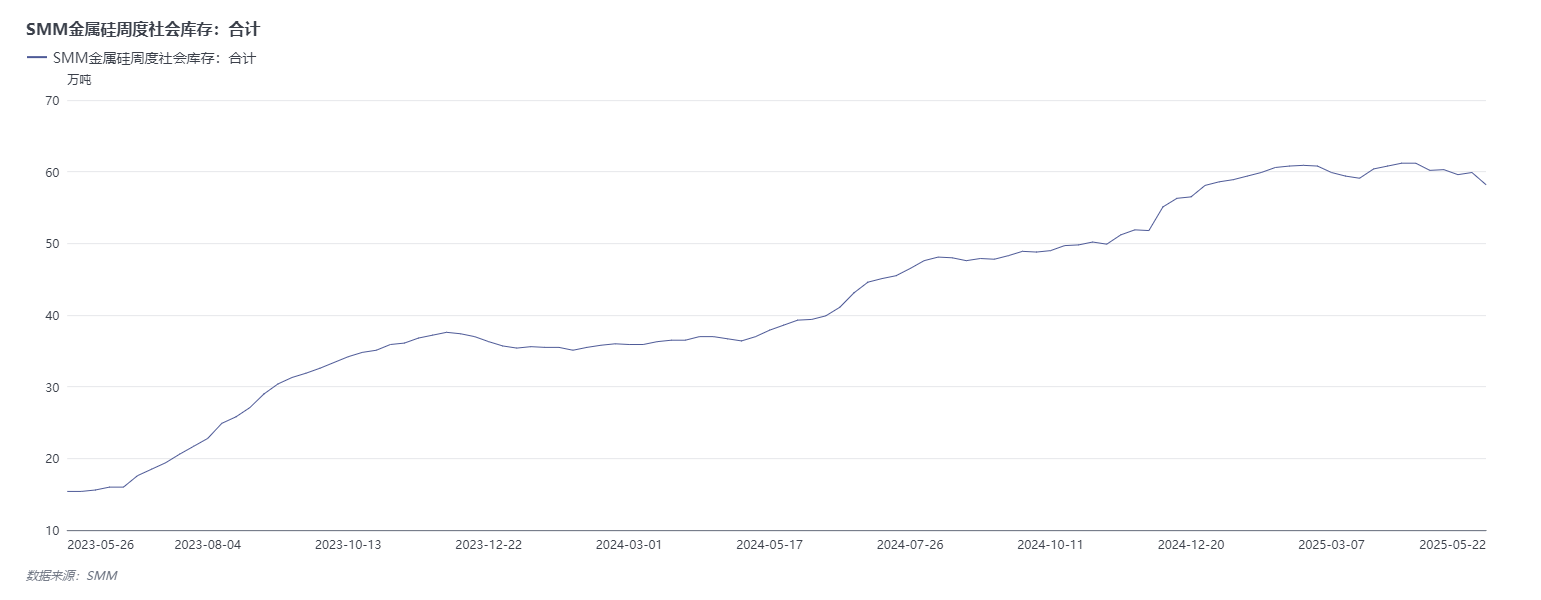

Em termos de estoque, devido ao forte declínio nos preços do metal de silício na semana passada, com os preços atingindo continuamente mínimos históricos, o sentimento de transação no mercado melhorou um pouco. Portanto, o estoque social diminuiu na semana passada. As estatísticas da SMM mostram que o estoque social total de metal de silício nas principais regiões foi de 582.000 toneladas em 22 de maio, uma queda de 17.000 toneladas em relação à semana anterior. Dentre eles, os armazéns gerais sociais detinham 130.000 toneladas, uma queda de 2.000 toneladas em relação à semana anterior. Os armazéns de entrega social detinham 452.000 toneladas (incluindo warrants não registrados e carga à vista), um aumento de 15.000 toneladas em relação à semana anterior. No entanto, considerando que os níveis de estoque permanecem próximos dos máximos dos últimos anos, a redução breve e relativamente pequena do estoque não pode fornecer apoio significativo aos preços do metal de silício.

》Clique para visualizar o banco de dados da SMM

No geral, a atual situação de estoque elevado do metal de silício não pode ser aliviada temporariamente, e o desequilíbrio entre oferta e demanda ainda existe. O aumento esperado da oferta nos próximos meses e o desempenho medíocre no lado da demanda levarão a um excedente de oferta no mercado de metal de silício. Portanto, a SMM espera que o impulso para que os preços do metal de silício parem de cair e se recuperem no curto prazo seja ligeiramente insuficiente, e espera-se que os preços continuem a flutuar em mínimos. Posteriormente, a atenção deve ser dada à possibilidade de cortes de produção por parte das grandes fábricas no lado da oferta em meio ao contexto de preços do metal de silício continuando a atingir novos mínimos.

Comentários Institucionais

A Zhongcai Futures afirmou que, do ponto de vista fundamental, as grandes fábricas em Xinjiang podem retomar gradualmente a produção, a taxa de operação das fábricas de silício no noroeste da China permanece estável e algumas fábricas de silício em Yunnan retomaram a produção. No geral, a diminuição da pressão sobre a oferta irá gradualmente diminuir. No lado da demanda, a produção de polissilício em maio diminuiu ligeiramente em relação ao mês anterior. Em junho, com a retomada da produção por algumas fábricas de polissilício, a produção pode aumentar ligeiramente. Algumas empresas de silicone retomaram a produção e suas taxas de operação aumentaram. As taxas de operação das empresas de ligas de alumínio secundárias continuam a diminuir, limitadas pela insuficiência de encomendas e prejuízos. No geral, o sudoeste da China está prestes a entrar na estação chuvosa e algumas empresas retomaram ligeiramente a produção. Recentemente, o mercado ouviu dizer que as grandes fábricas em Xinjiang planejam retomar a produção em maio e junho. Atualmente, é difícil que a demanda por silício metálico aumente. Se a retomada da produção pelas grandes fábricas se concretizar, a pressão do excesso de silício metálico aumentará ainda mais. A curto prazo, espera-se que o silício metálico mantenha uma tendência de estagnação, e deve-se prestar atenção à estratégia de venda a descoberto em alta.

A Industrial Futures afirmou que a tendência fraca dos futuros de silício metálico é difícil de reverter e a estratégia geral permanece pessimista. Em termos de oferta de silício metálico, o número de fornos em operação diminuiu e a produção geral enfraqueceu ligeiramente. As fábricas no sudoeste da China iniciaram e interromperam as operações, enquanto o número de fornos em operação em Xinjiang aumentou. A pressão sobre o lado da oferta do mercado permanece relativamente grande em maio. No lado da demanda, as empresas de polissilício no sudoeste da China têm uma vontade relativamente fraca de retomar a produção e esperam-se que iniciem a produção em julho. Pode haver substituição igual ou reduzida, o que terá um efeito estimulante relativamente pequeno sobre a demanda por silício metálico. As taxas de operação na indústria de silicone recuperaram ligeiramente, com as fábricas de silicone em Shandong e Zhejiang a concluírem a manutenção e a aumentarem a produção. No geral, a curto prazo, o crescimento impulsionado pela demanda é insuficiente e os preços do silício permanecem sob pressão. Posteriormente, deve-se prestar atenção à situação de operação dos fornos no sudoeste da China durante a estação chuvosa.

A SDIC Futures afirmou que, no lado da oferta, de acordo com a SMM, as grandes fábricas em Xinjiang planejam retomar a produção em junho, juntamente com a retomada da produção pelas fábricas de silício na área de produção de Sichuan, o volume de oferta esperado aumentará ainda mais. O estoque social total mais recente da SMM está em um nível elevado de 582.000 toneladas. No contexto de uma demanda principal fraca, há sinais de recuperação nas taxas de operação em várias áreas de produção de silício metálico. Espera-se que os preços continuem a flutuar em baixas no curto prazo, mas a tendência de queda é difícil de reverter.

A Xinhu Futures afirmou que os preços do polissilício estão sob pressão fraca e permanecem estáveis em uma base mensal. Algumas empresas reduziram suas taxas de operação e produção, enquanto as compras a jusante permanecem relativamente cautelosas, com negociações em andamento entre compradores e vendedores. Os preços do silicone estabilizaram-se, e a indústria tem planos de reduzir as taxas de operação e se recusar a ceder nos preços. No curto prazo, a corrida para exportar nas indústrias a jusante fornece algum apoio à demanda, mas a atual situação de oferta e demanda na indústria ainda parece frouxa. Os preços das ligas de alumínio estão em um nível estável, com desempenho de vendas médio. As taxas de operação da produção de ligas de alumínio primárias diminuíram um pouco, enquanto as das ligas de alumínio secundárias permaneceram estáveis. O estoque da indústria diminuiu em uma base mensal, com uma certa queda nos volumes de warrants, e os estoques das fábricas continuam a se deslocar para o mercado. Com expectativas de crescimento na oferta da indústria, o risco de acúmulo de estoques na indústria aumenta, colocando pressão contínua sobre os preços do silício. No curto prazo, espera-se que o mercado de futuros permaneça em estagnação, e recomenda-se manter posições curtas e continuar a prestar atenção à estratégia de spread calendário.

A Guangzhou Futures afirmou que, de uma perspectiva fundamental, à medida que a estação chuvosa se aproxima gradualmente na região sudoeste, o entusiasmo pelas retomadas da produção diminuiu em comparação com anos anteriores, mas ainda há espaço para retomadas da produção. Ao mesmo tempo, o lançamento de algumas novas capacidades e planos potenciais de retomada da produção por grandes fábricas no norte devem aumentar a oferta. Dada a persistente fraqueza na demanda, a pressão sobre o estoque permanece significativa, o que pode continuar a suprimir o potencial de recuperação do mercado de futuros. Estrategicamente, a abordagem de vender em altas deve ser mantida.