[Resumo Diário do SMM HRC] Ambiente macro permanece fraco, preços do HRC devem estabilizar ou enfraquecer na próxima semana

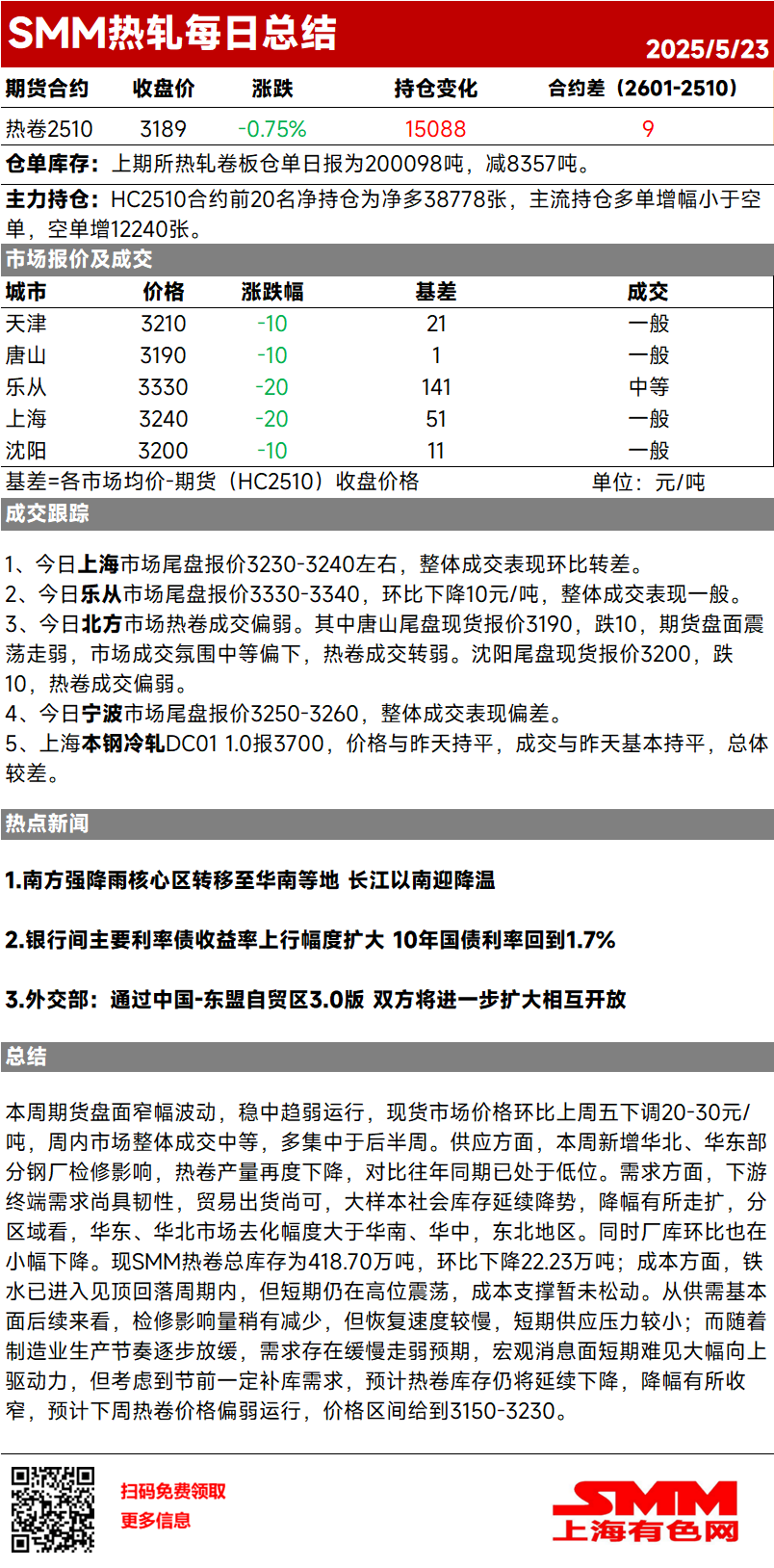

Esta semana, o mercado de futuros flutuou dentro de uma faixa de preços e permaneceu estagnado. Os preços no mercado à vista caíram 20-30 yuan/tonelada em relação à última sexta-feira. As transações globais do mercado durante a semana foram moderadas, com a maioria concentrada na segunda metade da semana. Em termos de oferta, houve novos impactos de manutenção em algumas siderúrgicas no norte e leste da China esta semana, levando a um novo declínio na produção de chapas laminadas a quente, que já está em um nível baixo em comparação com o mesmo período dos anos anteriores. No lado da demanda, a demanda final a jusante continua resiliente, e os embarques comerciais são moderados. O estoque social em grandes amostras continuou a diminuir, com a taxa de declínio se expandindo. Por região, a redução nos mercados do leste e norte da China foi maior do que no sul e centro da China, bem como no nordeste da China. Enquanto isso, o estoque nas fábricas também diminuiu ligeiramente em uma base semana a semana. Atualmente, o estoque total de chapas laminadas a quente da SMM é de 4,187 milhões de toneladas, uma queda de 222.300 toneladas semana a semana. No lado dos custos, o ferro gusa entrou em um ciclo de pico e recuo, mas continua a flutuar em níveis elevados a curto prazo, com o suporte de custos permanecendo intacto. Olhando para os fundamentos de oferta e demanda, espera-se que o impacto da manutenção diminua ligeiramente, mas o ritmo de recuperação é lento, resultando em uma pressão de oferta relativamente pequena a curto prazo. À medida que o ritmo de produção da indústria manufatureira diminui gradualmente, espera-se que a demanda enfraqueça gradualmente. É difícil ver forças motrizes significativas de alta nas notícias macro a curto prazo. No entanto, considerando a certa demanda de reabastecimento antes do feriado, espera-se que o estoque de chapas laminadas a quente continue a diminuir, com a taxa de declínio se estreitando. Espera-se que os preços das chapas laminadas a quente permaneçam estagnados na próxima semana, com uma faixa de preços de 3.150-3.230 yuan/tonelada.

Esta semana, o mercado de futuros flutuou dentro de uma faixa de preços e permaneceu estagnado. Os preços no mercado à vista recuaram 20-30 yuan/tonelada em relação à última sexta-feira. As transações globais do mercado durante a semana foram moderadas, com a maior parte concentrada na segunda metade da semana. Em termos de oferta, houve novos impactos de manutenção em algumas siderúrgicas no norte e leste da China esta semana, levando a um novo declínio na produção de chapas laminadas a quente (HRC), que já estava em um nível baixo em comparação com o mesmo período dos anos anteriores. No lado da demanda, a demanda final a jusante permaneceu resiliente, e os embarques comerciais foram moderados. O estoque social em grandes amostras continuou a diminuir, com a taxa de declínio se expandindo. Por região, a redução nos mercados do leste e norte da China foi maior do que no sul e centro da China, bem como no nordeste da China. Enquanto isso, o estoque nas fábricas também diminuiu ligeiramente em uma base semana a semana. Atualmente, o estoque total de HRC da SMM é de 4,187 milhões de toneladas, uma queda de 222.300 toneladas semana a semana. No lado dos custos, o ferro gusa entrou em um ciclo de pico e recuo, mas permanece em flutuações de alto nível a curto prazo, com o suporte de custos permanecendo intacto por enquanto. Olhando para os fundamentos de oferta e demanda, o impacto da manutenção diminuiu ligeiramente, mas o ritmo de recuperação é lento, resultando em uma pressão de oferta relativamente pequena a curto prazo. À medida que o ritmo de produção da indústria manufatureira diminui gradualmente, há uma expectativa de um enfraquecimento gradual da demanda. A curto prazo, é difícil ver forças motrizes significativas de alta nas notícias macro. No entanto, considerando a certa demanda de reabastecimento antes do feriado, espera-se que o estoque de HRC continue a diminuir, com a taxa de declínio se estreitando. Prevê-se que os preços de HRC permaneçam estagnados na próxima semana, com uma faixa de preços de 3.150-3.230 yuan/tonelada.