No final de abril, os relatórios financeiros de 2024 de algumas montadoras foram divulgados com atraso, coincidindo com a publicação de seus relatórios financeiros do primeiro trimestre de 2025.

A Gasgoo compilou os dados financeiros de 19 montadoras nacionais tradicionais do ano anterior. No contexto do aumento contínuo da penetração de veículos de energia nova e da intensificação da concorrência no mercado, o desempenho das montadoras geralmente apresentou três grandes tendências: a competitividade das principais marcas independentes continuou a se fortalecer; as montadoras estatais tradicionais aceleraram sua transformação, mas ainda não se estabilizaram; e as startups de veículos de energia nova (NEV) enfrentaram uma transição crítica de "crescimento em escala" para "eficiência para lucro".

Divergência de receita, cenário de lucro continua a ser remodelado

Uma comparação dos relatórios financeiros de 2024 de várias montadoras revela uma amplificação ainda maior da diferenciação de desempenho. Com exceção da BYD, que manteve sua posição como a montadora mais lucrativa da China, a lucratividade das outras montadoras flutuou significativamente, e suas classificações também sofreram mudanças notáveis.

A BYD continuou a liderar com uma receita de 777,1 bilhões de iuanes, um aumento de 29% em relação ao ano anterior. Seu lucro líquido atribuível aos acionistas durante o período do relatório foi de 40,25 bilhões de iuanes, um aumento de 34%, acrescentando mais de 10 bilhões de iuanes em relação ao ano anterior. Em termos de vendas, atingiu 4,272 milhões de unidades em 2024, um aumento de mais de 41,3% em relação ao ano anterior. O aumento simultâneo de volume e preço impulsionou o crescimento de dois dígitos na receita e no lucro, solidificando ainda mais sua posição como líder do setor.

Enquanto isso, o desempenho da SAIC continuou a declinar. Embora sua receita ainda tenha ficado em segundo lugar no setor, com 627,6 bilhões de iuanes, ela caiu 15,73% em relação ao ano anterior. As vendas caíram para 4,013 milhões de unidades, uma queda de 20,1% em relação às 5,02 milhões de unidades em 2023, encolhendo mais de 40% em relação ao seu pico.

Isso levou a uma contração significativa em sua lucratividade, com o lucro líquido atribuível aos acionistas caindo de 14,11 bilhões de iuanes em 2023 para 1,666 bilhão de iuanes em 2024, uma queda impressionante de 88,2%. Em termos de lucro líquido excluindo ganhos e perdas não recorrentes, a SAIC passou de um lucro de 10,04 bilhões de iuanes em 2023 para um prejuízo de 5,41 bilhões de iuanes em 2024, uma queda de 1,5 vez em relação ao ano anterior. É evidente que a SAIC, em particular o seu segmento de negócios de joint ventures, está a passar por um período de ajustamento severo.

Analistas institucionais acreditam que a SAIC-GM é a principal razão para o aumento das perdas. Devido ao declínio das vendas, a SAIC-GM e as suas subsidiárias detidas fizeram provisões para perdas por desvalorização de ativos no valor de 23,212 mil milhões de yuan no quarto trimestre de 2024, resultando numa redução de aproximadamente 7,874 mil milhões de yuan no lucro líquido atribuível aos acionistas das empresas cotadas em bolsa nas demonstrações financeiras consolidadas da SAIC para o quarto trimestre.

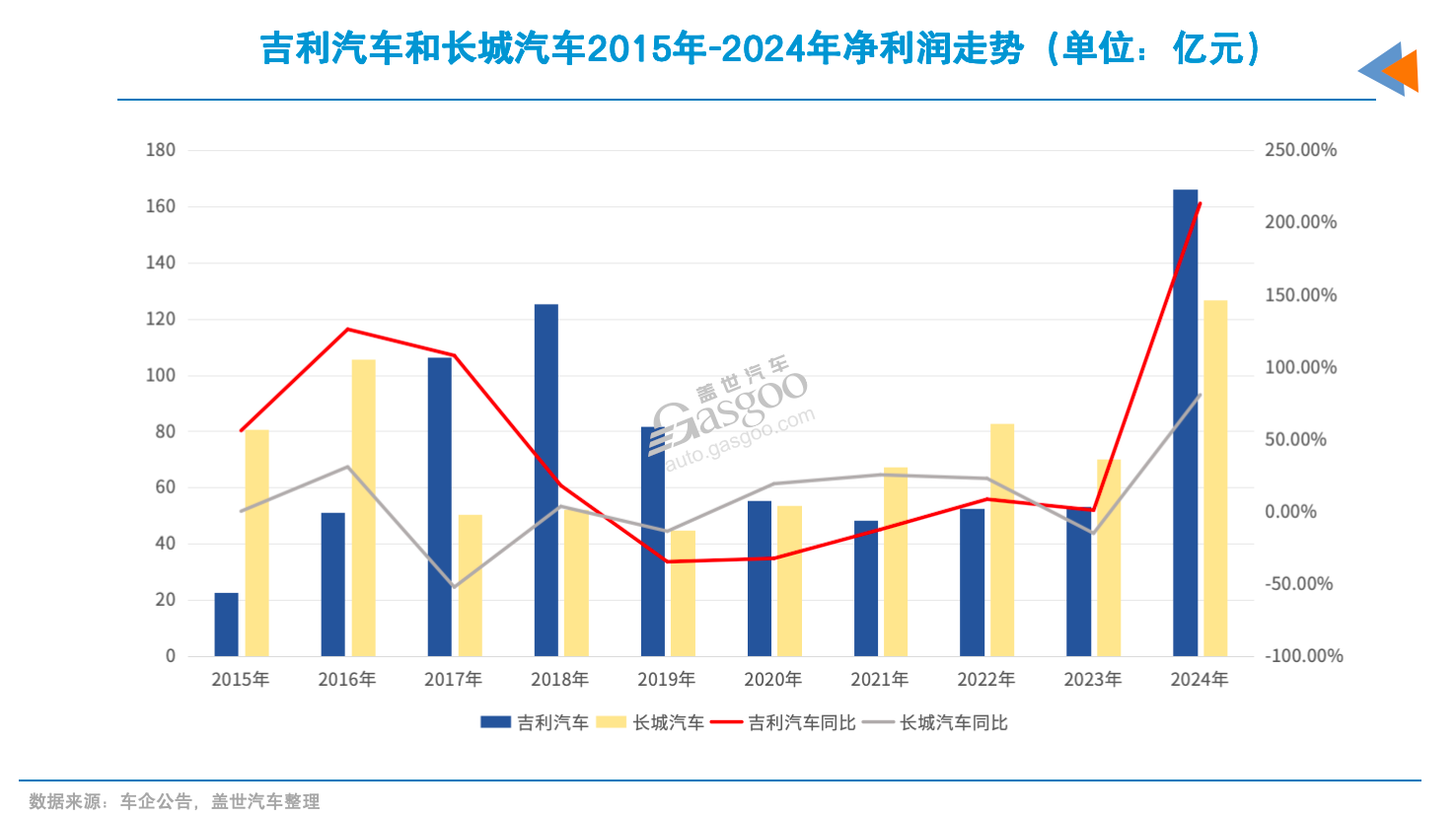

Em contraste, a Geely e a Great Wall Motor tiveram desempenhos impressionantes em 2024, com receitas a ultrapassarem 200 mil milhões de yuan e uma rentabilidade significativamente melhorada.

A receita da Geely em 2024 aumentou 34% em termos homólogos para 240,2 mil milhões de yuan, e o seu lucro líquido atribuível aos acionistas disparou de 5,31 mil milhões de yuan em 2023 para 16,63 mil milhões de yuan, um aumento de 213,3% em termos homólogos, impulsionando-a para o segundo lugar na indústria.

Embora o volume de vendas da Great Wall Motor tenha permanecido relativamente estável em 2024, com um ligeiro aumento de 0,21% em termos homólogos para 1,233 milhões de unidades, a sua receita cresceu 16,7% em termos homólogos para 202,2 mil milhões de yuan. O lucro líquido atribuível aos acionistas da empresa cotada em bolsa atingiu 12,69 mil milhões de yuan, um aumento de 80,8% em termos homólogos, impulsionando a sua classificação de rentabilidade para o terceiro lugar na indústria.

Notavelmente, o lucro líquido da Great Wall Motor, excluindo ganhos e perdas não recorrentes, registou um aumento notável, atingindo 9,74 mil milhões de yuan, duplicando em termos homólogos, demonstrando a forte rentabilidade do seu negócio principal.

A Li Auto, uma surpresa na indústria em 2023, chegou a estar entre os três fabricantes de automóveis mais rentáveis da China. No entanto, em 2024, experimentou uma situação em que a receita aumentou, mas o lucro não. No ano passado, a sua receita atingiu 144,5 mil milhões de yuan, um aumento de 16,6% em termos homólogos, enquanto o volume de vendas ultrapassou as 500 mil unidades, um aumento de 33,1% em termos homólogos. No entanto, o lucro líquido atribuível aos acionistas da empresa cotada em bolsa encolheu para 8,03 mil milhões de yuan, uma queda de 31,4% em termos homólogos.

Isto foi principalmente devido a uma queda nos preços dos produtos (com o Li L6, com um preço inferior a 300 mil yuan, a representar mais de metade das vendas) e a um aumento nas despesas.

A Changan Automobile também enfrentou o dilema de aumento da receita, mas estagnação do lucro. Em 2024, sua receita atingiu 159,7 bilhões de yuan, um aumento de 5,6% em relação ao ano anterior, enquanto o lucro líquido atribuível aos acionistas da empresa listada caiu 35,4% em relação ao ano anterior, para 7,32 bilhões de yuan. Isso estava intimamente relacionado com as dificuldades de crescimento durante sua transição para a energia nova, com a rentabilidade em declínio em seu negócio tradicional de veículos a motor de combustão interna e o negócio de energia nova ainda não tendo alcançado totalmente avanços na rentabilidade. No ano passado, as perdas combinadas de suas duas principais marcas de energia nova, Shenlan e Avatr, totalizaram 5,6 bilhões de yuan.

A Seres foi uma das maiores beneficiárias do crescimento do tamanho do mercado de energia nova. Em 2024, a receita da Seres atingiu um recorde, alcançando 145,2 bilhões de yuan, um aumento de 305%. O lucro líquido passou de um prejuízo líquido de 2,45 bilhões de yuan em 2023 para um lucro de 5,95 bilhões de yuan, um aumento de 342,7% em relação ao ano anterior. Seu volume de vendas também aumentou 96,98% em relação ao ano anterior, para 497 mil unidades.

Montadoras como a SAIC, a GAC Group e a Dongfeng Motor Group, que ficaram atrás da Seres em termos de lucro líquido, estão atualmente limitadas por seus negócios de joint venture e enfrentam desafios na transição para a eletrificação e a inteligência, levando a um declínio significativo em sua rentabilidade nos últimos dois anos.

Em 2024, apesar das vendas de 2 milhões de unidades da GAC Group, seu lucro líquido atribuível aos acionistas da empresa listada foi de apenas 800 milhões de yuan. O lucro líquido excluindo ganhos e perdas não recorrentes atingiu até mesmo uma baixa recente, com um prejuízo de 4,35 bilhões de yuan, uma queda de 221,8% em relação ao ano anterior.

Embora o lucro líquido da Dongfeng Motor Group tenha melhorado em relação ao ano anterior, passando de prejuízo para lucro, seu nível de lucro de menos de 100 milhões de yuan permaneceu relativamente baixo no setor, indicando um espaço significativo para melhoria em sua rentabilidade.

A metade do lucro líquido da Brilliance China e da BAIC Motor também revela que as marcas de luxo estrangeiras estão sob enorme pressão de lucro em meio à concorrência acirrada no mercado chinês.

Sob o impacto de marcas nacionais de médio a alto padrão, como a AITO e a Li Auto, a BBA também embarcou no caminho do "desconto em volume" nos últimos anos, levando a um declínio na rentabilidade. Em 2024, os lucros líquidos da Brilliance China e da BAIC Motor, duas montadoras fortemente dependentes de marcas de luxo de joint venture, foram mais que metade. A primeira empresa reportou um lucro líquido de 3,1 bilhões de yuan, enquanto a segunda viu o seu cair para apenas 900 milhões de yuan.

Entre as montadoras, a JMC teve um desempenho relativamente estável. Em 2024, sua receita atingiu 38,37 bilhões de yuan, um aumento de 15,7% em relação ao ano anterior, e seu lucro líquido atribuível aos acionistas foi de 1,54 bilhão de yuan, um aumento de 4,2% em relação ao ano anterior.

No entanto, outra montadora que atua nos segmentos de veículos comerciais e de passageiros, a JAC, registrou um prejuízo líquido de quase 1,8 bilhão de yuan no ano passado, uma queda de mais de 22 vezes em relação ao ano anterior, representando uma deterioração acentuada em relação ao seu lucro de 120 milhões de yuan em 2023. O aumento do prejuízo foi principalmente devido ao impacto negativo da Volkswagen Anhui, uma marca de joint venture que registrou um prejuízo de 5,35 bilhões de yuan em 2024, levando a JAC a reconhecer uma provisão para perdas de aproximadamente 1,34 bilhão de yuan.

A Qianli Technology (anteriormente conhecida como Lifan Technology), apesar de sua escala relativamente pequena, alcançou crescimento nos lucros. Em 2024, sua receita atingiu 7,04 bilhões de yuan, um aumento de 3,9% em relação ao ano anterior, e seu lucro líquido foi de 40 milhões de yuan, um aumento de 65,3% em relação ao ano anterior, correspondendo a vendas de 59 mil unidades.

A situação da BAIC BluePark permaneceu praticamente inalterada. Em 2024, sua receita atingiu 14,51 bilhões de yuan, um ligeiro aumento de 1,35% em relação ao ano anterior, mas seu prejuízo líquido aumentou para 6,95 bilhões de yuan, quase 30% a mais do que o prejuízo de 2023. Sua margem bruta foi de -11,64%, tornando-a a única montadora entre as 19 a registrar uma margem bruta negativa, indicando sérios desafios na competitividade dos produtos e no controle de custos.

Entre as startups de veículos elétricos (NEV), a XPeng Motors e a Leap Motor continuaram a melhorar seus fundamentos. A receita da Leap Motor no ano passado atingiu 32,16 bilhões de yuan, um aumento de 92,1%, e seu prejuízo líquido atribuível aos acionistas diminuiu significativamente para 2,82 bilhões de yuan. Notavelmente, a empresa alcançou um lucro líquido positivo no quarto trimestre, atingindo 80 milhões de yuan, alcançando a meta de registrar lucro líquido positivo em um trimestre um ano antes do previsto.

O prejuízo da XPeng Motors diminuiu para 5,79 bilhões de yuan no ano passado, ante 10,38 bilhões de yuan em 2023, uma queda de 44,19% em relação ao ano anterior, e sua margem bruta melhorou para 14,3%.

A Zeekr, marca de veículos elétricos de luxo da Geely, demonstrou um forte crescimento em 2024, com receita atingindo 75,91 bilhões de yuan, um aumento de 46,9% em relação ao ano anterior, e seu prejuízo líquido reduzido para 6,424 bilhões de yuan, mostrando uma melhoria significativa em relação ao ano anterior.

No entanto, a rentabilidade da NIO ainda enfrenta desafios severos. Em 2024, sua receita atingiu 65,73 bilhões de yuan, um aumento de 18,2% em relação ao ano anterior, e seu volume de vendas atingiu 222 mil unidades, um aumento de 38,7% em relação ao ano anterior. No entanto, seu prejuízo líquido aumentou para 22,66 bilhões de yuan em relação ao ano anterior, mantendo-se como uma das empresas com maior prejuízo do setor.

Dada a margem bruta de 9,88% da NIO, sua posição de luxo não conseguiu trazer a melhoria esperada na rentabilidade, enquanto os investimentos em P&D e expansão continuam a prejudicar seu desempenho financeiro.

Por que seus lucros dispararam?

Em 2024, em meio às pressões de lucro enfrentadas por muitas montadoras tradicionais e aos desempenhos divergentes no setor de veículos elétricos (NEV), algumas montadoras alcançaram um crescimento significativo nos lucros líquidos, até mesmo transformando prejuízos em lucros ou reduzindo substancialmente os prejuízos, apesar da intensa concorrência no mercado. Entre elas, montadoras como a Geely, a Great Wall Motor e a Seres se destacaram.

O lucro líquido da Geely em 2024 atingiu um novo máximo em quase 15 anos, ultrapassando pela primeira vez o limite de 15 bilhões de yuan. Seu crescimento nos lucros foi atribuído à otimização contínua de sua carteira de produtos e à expansão das economias de escala no setor de NEV. A Geely vendeu 2,177 milhões de veículos em 2024, um aumento de 14% em relação ao ano anterior, com a proporção de vendas de modelos de carros elétricos subindo para 40%, impulsionando uma melhoria na margem bruta global.

A marca de veículos elétricos de luxo da Geely, a Zeekr, teve um desempenho notavelmente bom, com vendas aumentando significativamente em relação ao ano anterior em 2024, ultrapassando a marca de 200 mil unidades e impulsionando diretamente a margem de lucro por veículo. Além disso, os investimentos da Geely no setor de veículos inteligentes começaram a dar frutos, com atualizações em seus sistemas de condução assistida e embarcados melhorando a competitividade dos produtos e impulsionando ainda mais o crescimento das vendas e dos lucros.

De acordo com as estimativas da Guosen Securities, o preço médio de venda (ASP) dos veículos acabados da Geely subiu para 107.400 yuan, indicando uma otimização significativa da carteira de produtos. Pode-se dizer que a Geely conseguiu otimizar com sucesso a sua gama de produtos através das suas marcas de luxo e da transição para os VNEs, fornecendo um apoio crucial para o crescimento dos seus lucros.

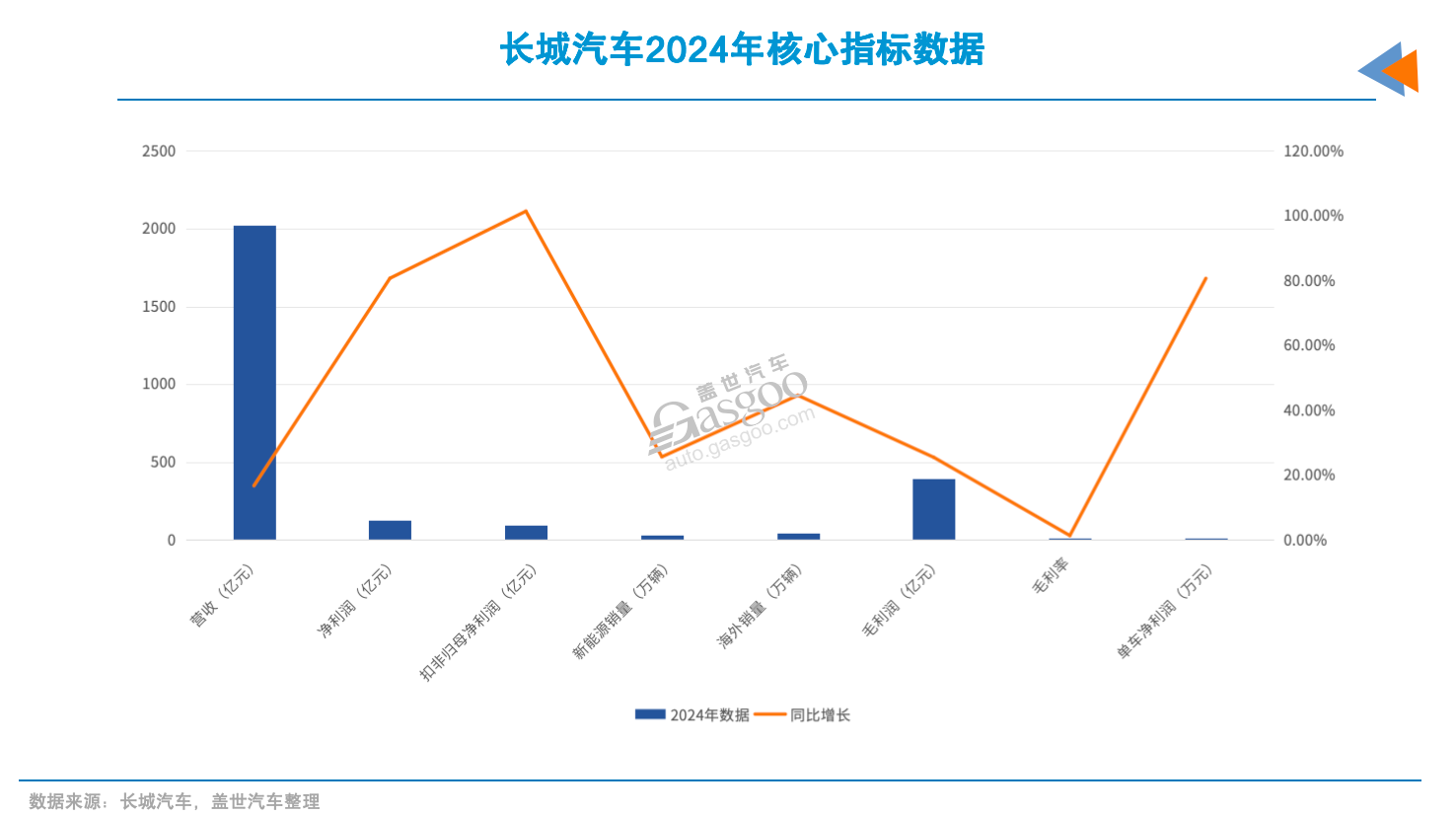

A Great Wall Motor também experimentou um crescimento sustentado dos lucros em 2024, atingindo um novo máximo em quase uma década. Apesar das vendas estáveis, a empresa alcançou um crescimento substancial no desempenho, impulsionado pela expansão simultânea das suas marcas de luxo e dos mercados no exterior. Os dados mostram que a marca Tank vendeu 230 mil veículos em 2024, representando 18% das vendas totais. Ao mesmo tempo, as vendas anuais da WEY também se recuperaram, atingindo 54 mil unidades.

A análise da Minsheng Securities sugere que o aumento contínuo das vendas de modelos de automóveis de luxo com preços acima de 200 mil iuanes elevou a margem bruta e o preço médio de venda por veículo da Great Wall Motor. De acordo com as estimativas, o preço médio de venda por veículo acabado atingiu 158 mil iuanes no quarto trimestre, um aumento de 12 mil iuanes em relação ao mesmo período do ano anterior.

A Seres, por outro lado, alcançou uma transformação de prejuízos para lucros substanciais em 2024, com um lucro líquido anual de quase 6 mil milhões de iuanes, tornando-se uma das montadoras de automóveis com crescimento mais rápido durante o período em análise.

Em particular, o rápido crescimento das vendas dos modelos de automóveis da série AITO WENJIE da Seres impulsionou um aumento global das vendas de quase 97% em relação ao mesmo período do ano anterior. O lucro líquido da Seres no terceiro trimestre atingiu 2,4 mil milhões de iuanes, ultrapassando de longe os níveis de lucro dos outros trimestres ao longo do ano.

A melhoria na estrutura de vendas da Seres aumentou significativamente a sua margem bruta, que atingiu 26,2% no ano passado, ultrapassando a média do setor de 10,07%. A Ping An Securities apontou que o forte desempenho de vendas do modelo de automóvel AITO M9 serviu como um avanço crucial para a marca AITO penetrar no mercado de médio a alto nível e tornou-se um fator-chave para a Seres passar de prejuízos para lucros.

Quanto à Leap Motor, embora ainda estivesse a sofrer prejuízos, o montante dos prejuízos diminuiu significativamente em 2024, e alcançou rentabilidade positiva no quarto trimestre. O surgimento de economias de escala foi a principal razão para a redução dos prejuízos. Com o rápido crescimento das vendas, os custos da Leap Motor na fabricação e na cadeia de abastecimento foram gradualmente diluídos, reduzindo significativamente o prejuízo por veículo. Os relatórios financeiros mostraram que a margem de lucro bruto da Leap Motor aumentou de 0,5% em 2023 para 8,4% em 2024, uma melhoria impulsionada pelas fortes vendas de seus modelos mais negociados, como o C11 e o C01.

Além disso, a acumulação tecnológica da Leap Motor no campo da inteligência também ajudou a empresa a economizar alguns custos. Seus sistemas de condução assistida desenvolvidos internamente e as tecnologias centrais dos três componentes elétricos reduziram sua dependência de compras externas, otimizando ainda mais sua estrutura de custos. De acordo com a análise da Pudong International, por meio de economias de escala e tecnologias desenvolvidas internamente, a Leap Motor melhorou gradualmente sua rentabilidade. Embora ainda não tenha passado de prejuízo para lucro, seu caminho de desenvolvimento mostrou uma tendência claramente ascendente.

A XPeng Motors também deu um passo significativo no caminho da redução de prejuízos, alcançando progresso duplo em vendas e rentabilidade.

A chave para a melhoria da rentabilidade da XPeng Motors reside no empoderamento das tecnologias inteligentes e no ajuste de sua estrutura de produtos. Com a condução assistida como seu principal ponto de venda, modelos como o G6 e o P7i tiveram um forte desempenho na faixa de preço de 200.000 a 300.000 yuan, atraindo um grande número de consumidores que valorizam as experiências tecnológicas. O crescimento nas vendas impulsionou diretamente o aumento da receita.

Enquanto isso, ao otimizar os preços dos produtos e a gestão da cadeia de suprimentos, a XPeng Motors alcançou uma receita de 160.000 yuan por veículo no quarto trimestre de 2024. Sua margem de lucro bruto também aumentou de 1,5% em 2023 para 14,3%, superando 14% por três trimestres consecutivos. A análise da Haitong International apontou que a XPeng Motors, aproveitando sua vantagem líder em tecnologia de condução assistida e a otimização de sua estrutura de produtos, reduziu com sucesso sua margem de prejuízo, demonstrando o potencial de lucro das montadoras de veículos de energia nova impulsionadas pela tecnologia.

No geral, o crescimento dos lucros líquidos ou a melhoria dos prejuízos das montadoras acima mencionadas em 2024 podem ser atribuídos a fatores como a otimização das estruturas de produtos, o avanço das estratégias de alta qualidade e a aceleração da implementação tecnológica. Alguns consideram essa rodada de "recuperação de lucros" como um dos sinais claros que indicam a mudança do setor de guerras de preços para batalhas estruturais.

A Crescente Importância dos Mercados Estrangeiros

A importância dos mercados estrangeiros para as montadoras chinesas está se tornando cada vez mais proeminente. Seja em termos de taxa de crescimento da receita, aumento das vendas, desempenho da margem bruta ou participação de mercado, os negócios no exterior de algumas montadoras já não são apenas "itens complementares", mas tornaram-se o "principal motor" que impulsiona o crescimento global.

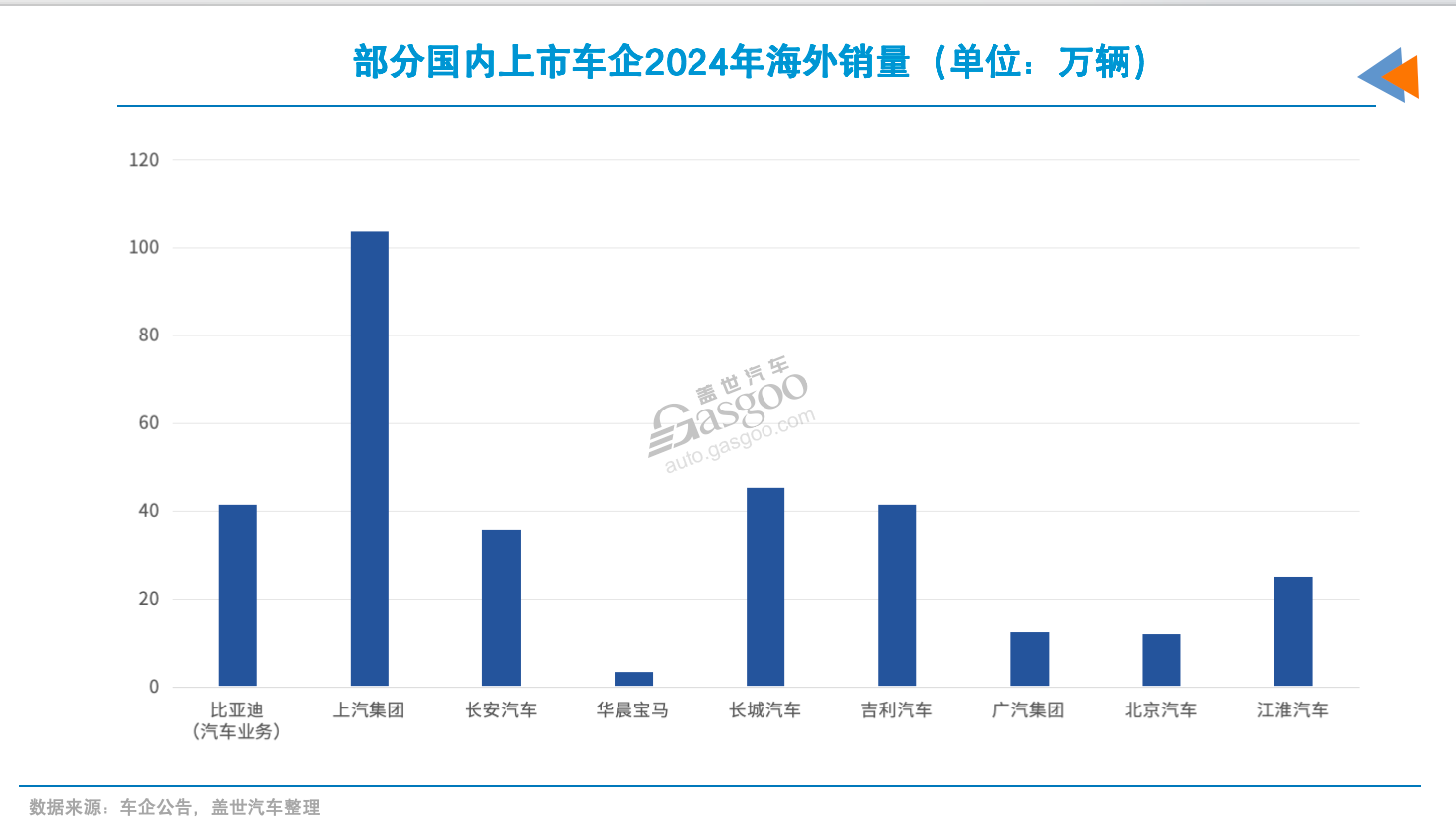

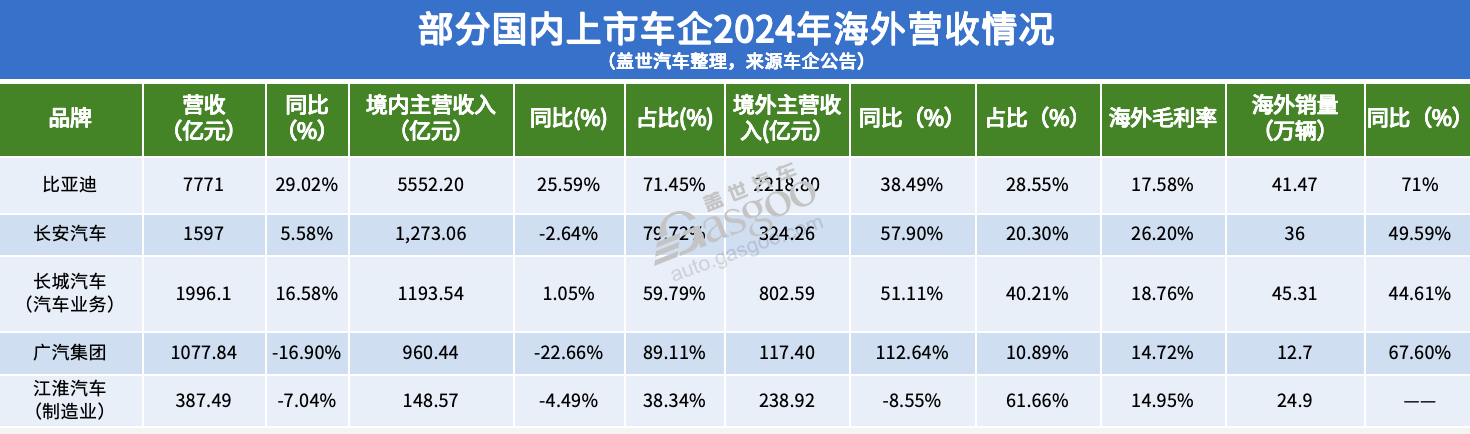

Os dados mostram que a receita no exterior da BYD atingiu 221,88 bilhões de yuans em 2024, um aumento de 38,5% em relação ao ano anterior, representando 28,6% de sua receita total, tornando-se uma das principais variáveis que impulsionam o crescimento da receita total. As vendas no exterior também atingiram 415 mil unidades, um aumento de 71% em relação ao ano anterior, demonstrando um forte impulso de expansão.

De acordo com seu relatório anual, a BYD está presente em 6 continentes e em mais de 100 países e regiões em todo o mundo, e também implantou dois navios ro-ro de operação própria. O SPDB International apontou em um relatório de pesquisa que a BYD está acelerando sua expansão global, juntamente com a localização de fábricas, e prevê que suas vendas de automóveis no exterior este ano devem quase dobrar.

A Changan Automobile também alcançou avanços nos mercados estrangeiros. Em 2024, sua receita no exterior atingiu 32,43 bilhões de yuans, um aumento de 56,1% em relação ao ano anterior, representando aproximadamente 20% de sua receita total. As vendas anuais no exterior atingiram 360 mil unidades, um aumento de 47,8% em relação ao ano anterior.

De acordo com dados divulgados, a margem bruta dos negócios no exterior da Changan Automobile é de até 26,2%, quase o dobro da margem bruta doméstica. Ela não só excede a média da margem bruta doméstica, mas também se tornou uma importante fonte de lucros da empresa. A análise da Hualong Securities sugere que o plano global "Abraçar os Oceanos" da Changan Automobile está se acelerando, e o lançamento de novas fábricas ou novos produtos no México, Tailândia, Brasil e outros lugares em 2025 fortalecerá ainda mais sua presença no mercado global.

A Geely Automobile também demonstrou um forte desempenho nas exportações, com vendas anuais de exportação atingindo 415 mil unidades em 2024, um aumento de 57% em relação ao ano anterior, representando 19% de suas vendas totais. Em particular, sua participação de mercado no Oriente Médio ultrapassou 12%, e sua margem bruta global aumentou para 15,9%.

Especificamente para cada marca, a Zeekr continua a expandir-se em vários mercados internacionais, como Europa, Emirados Árabes Unidos e México. Em 2024, a empresa começou a exportar os modelos de direção à direita Zeekr 009 e Zeekr X para mercados de direção à direita, como Tailândia e Malásia. A Geely Galaxy lançou a versão de exportação do modelo E5, enriquecendo sua linha de produtos no exterior. A marca Geely está presente de forma abrangente em mercados como o Sudeste Asiático, Oriente Médio, Europa Oriental e África. A Lynk & Co aprofundou sua presença em mercados como a Europa e a região do Oriente Médio e Ásia-Pacífico...

Pode-se observar que a Geely está construindo um ecossistema global mais completo através do estabelecimento de fábricas locais, da criação de redes de pós-venda e de sistemas de canais, e sua participação nas exportações deverá aumentar ainda mais em 2025.

A Great Wall Motor é ainda mais uma beneficiária da expansão dos negócios no exterior. Em 2024, suas vendas no exterior atingiram 454.100 unidades, um aumento de 44,61% em relação ao ano anterior, superando 36% de suas vendas totais, tornando-se uma das montadoras com a maior participação no exterior entre as marcas independentes. Isso levou sua receita no exterior a 80,26 bilhões de yuan, representando 40% do total. Em termos de margem bruta, o negócio no exterior ficou em 18,76%.

É evidente que a estratégia de "ecossistema global" da Great Wall Motor está sendo gradualmente implementada, com projetos localizados na Tailândia, Brasil e Vietnã já entrando na fase operacional. A liberação da capacidade no exterior apoiará seus futuros níveis de margem bruta.

Apesar de uma ligeira queda na receita total, o desempenho no exterior do Grupo GAC foi digno de elogio. Em 2024, sua receita no exterior atingiu 11,74 bilhões de yuan, um aumento de 112,64% em relação ao ano anterior, a taxa de crescimento mais rápida entre todas as montadoras que divulgaram dados. As vendas no exterior atingiram 127.000 unidades, um aumento de 67,6% em relação ao ano anterior.

O Grupo GAC elevou claramente a internacionalização como uma prioridade estratégica (lançando o plano de atualização da estratégia de globalização One GAC), com duas fábricas de veículos em operação na Malásia e Tailândia ao longo do ano, e subsidiárias estabelecidas na Europa, Brasil e outras regiões, abrangendo negócios de veículos, logística, peças e energia no exterior em toda a cadeia de valor.

A contribuição dos negócios no exterior da JAC até mesmo superou a do mercado doméstico. Em 2024, sua receita no exterior atingiu 23,89 bilhões de yuan, representando mais de 60% da receita total. A empresa exportou 249 mil veículos ao longo do ano, representando 62% das vendas totais.

Embora a SAIC e a BAIC não tenham divulgado a receita no exterior, a julgar pelas tendências de vendas, os negócios no exterior tornaram-se um componente importante da manutenção da estabilidade. Especialmente para a SAIC, as vendas de exportação do ano passado ultrapassaram novamente 1 milhão de unidades, representando mais de um quarto do total, contribuindo significativamente para a sua rentabilidade.

Empresas de veículos de energia nova, como XPeng, Leap Motor e Li Auto, também tomaram medidas nos mercados externos. Embora as entregas em grande escala ainda não tenham sido alcançadas, a sua direção estratégica é clara.

Por exemplo, a XPeng entrou em mercados como Malásia, Austrália e Espanha em 2024; a Seres também começou a expandir os seus canais no exterior; a Leap Motor, através da cooperação com parceiros no exterior, planeja alcançar a produção de produtos em mercados emergentes, como o Sudeste Asiático e o Oriente Médio, e já entrou no mercado europeu, com os mercados no exterior a esperarem-se para se tornarem um novo motor de crescimento.

Várias análises de corretoras acreditam que o crescimento no exterior das montadoras chinesas em 2024 não vem apenas do crescimento em "quantidade", mas também reflete a melhoria da "qualidade". A produção localizada, a promoção da marca e a construção da capacidade da cadeia de valor completa estão a tornar-se fundamentais para o sucesso das empresas que se internacionalizam.

Enquanto isso, no contexto do apoio político em alguns países e do aumento da demanda por veículos elétricos, as marcas chinesas estão a começar a entrar na visão dos consumidores principais nos mercados locais, estabelecendo assim uma base de mercado mais resiliente.

Embora existam muitas incertezas no mercado automóvel mundial em 2025, é certo que as montadoras chinesas ainda têm um grande potencial nos mercados no exterior e irão depender deles para impulsionar ainda mais o crescimento.