Relatório SMM de 15 de maio:

Revisão de Preços:

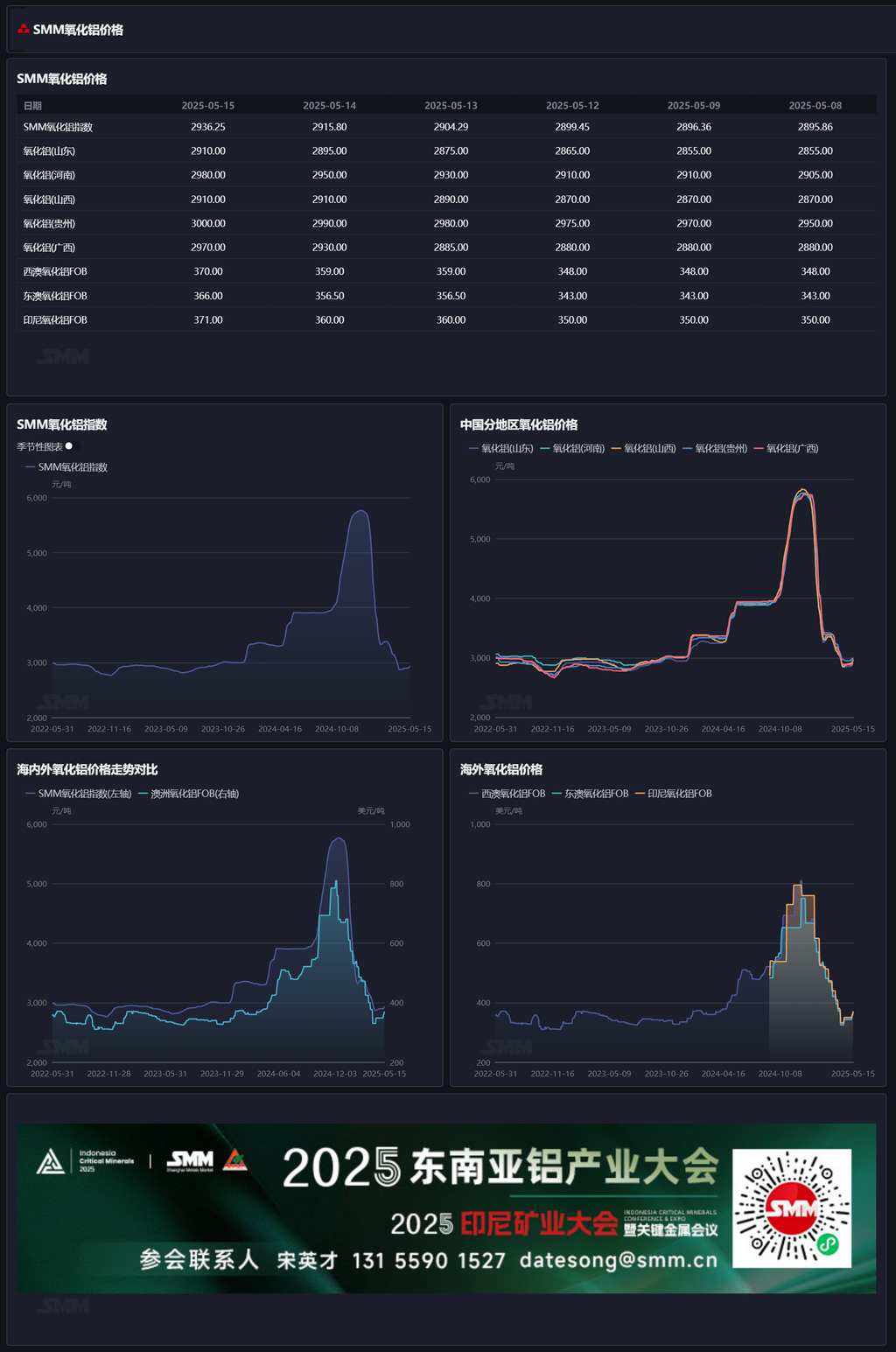

Até quinta-feira desta semana, o índice SMM de alumina estava em 2.936,25 yuan/tonelada, um aumento de 30,39 yuan/tonelada em relação à quinta-feira da semana passada. Em Shandong, os preços foram relatados em 2.890-2.930 yuan/tonelada, um aumento de 55 yuan/tonelada em relação à quinta-feira da semana passada; em Henan, os preços foram relatados em 2.960-3.000 yuan/tonelada, um aumento de 75 yuan/tonelada em relação à quinta-feira da semana passada; em Shanxi, os preços foram relatados em 2.910-3.000 yuan/tonelada, um aumento de 55 yuan/tonelada em relação à quinta-feira da semana passada; em Guangxi, os preços foram relatados em 2.940-3.000 yuan/tonelada, um aumento de 90 yuan/tonelada em relação à quinta-feira da semana passada; em Guizhou, os preços foram relatados em 2.980-3.020 yuan/tonelada, um aumento de 50 yuan/tonelada em relação à quinta-feira da semana passada; em Bayuquan, os preços foram relatados em 3.160-3.240 yuan/tonelada.

Mercados Externos:

Até 15 de maio de 2025, o preço FOB da alumina da Austrália Ocidental foi de US$ 370/tonelada, com uma taxa de frete marítimo de US$ 21,50/tonelada. O preço de venda da taxa de câmbio USD/CNY girava em torno de 7,23, traduzindo-se em um preço de venda equivalente no porto principal doméstico de aproximadamente 3.278 yuan/tonelada, que é 342 yuan/tonelada mais alto do que o preço doméstico da alumina. A janela de importação de alumina permaneceu fechada. Esta semana, foram consultadas quatro novas transações de alumina à vista no exterior, com preços de transação aumentando em relação ao período anterior:

- Em 9 de maio, 30.000 toneladas de alumina foram negociadas no exterior a US$ 358/tonelada FOB Austrália Ocidental, com data de embarque em julho.

- Em 12 de maio, 30.000 toneladas de alumina foram negociadas no exterior a US$ 359/tonelada FOB Austrália Ocidental, ou US$ 356,5/tonelada FOB Austrália Oriental, com data de embarque em julho.

- Em 14 de maio, 25.000 toneladas de alumina foram negociadas no exterior a US$ 351/tonelada FOB Vietnã, com data de embarque no final de junho.

- Em 14 de maio, 30.000 toneladas de alumina foram negociadas no exterior a US$ 387,14/tonelada CIF Indonésia, provenientes da Austrália Ocidental, com data de embarque no final de junho.

Mercado Doméstico:

De acordo com os dados da SMM, até quinta-feira desta semana, a capacidade instalada total de alumina de grau metalúrgico em todo o país era de 109,22 milhões de toneladas/ano, com uma capacidade operacional total de 84,12 milhões de toneladas/ano. A taxa de operação semanal nacional de alumina diminuiu 2,66 pontos percentuais semanais para 77,02%, principalmente devido a manutenções concentradas e cortes de produção em Guangxi e Guizhou. Entre eles, a taxa de operação semanal da alumina em Shandong diminuiu 0,92 ponto percentual semana a semana, para 89,30%; em Shanxi, permaneceu inalterada semana a semana, em 76,00%; em Henan, permaneceu inalterada semana a semana, em 52,50%; em Guangxi, diminuiu 10,27 pontos percentuais semana a semana, para 84,87%.

Durante esse período, os preços de transação à vista da alumina subiram em relação ao período anterior. Por região: as fábricas de alumínio em Xinjiang realizaram licitações para a compra de parte da alumina, com preços de entrega na fábrica em torno de 3.220-3.230 yuan/tonelada; 4.000 toneladas de alumina foram negociadas em Shandong a 2.900-2.910 yuan/tonelada; 5.000 toneladas de alumina foram negociadas em Henan a 2.980-3.100 yuan/tonelada; 2.000 toneladas de alumina foram negociadas em Guangxi a 3.000 yuan/tonelada.

Em geral:

Nesta semana, as empresas de alumina no sul da China concentraram-se em manutenção e cortes de produção, com a capacidade operacional diminuindo 2,9 milhões de toneladas/ano em relação ao mês anterior, tornando ainda mais escassa a disponibilidade de cargas à vista. Além disso, as empresas de alumina têm enfrentado prejuízos contínuos nos últimos meses, com uma forte intenção de manter as cotações. Juntamente com a manutenção e cortes de produção, a escassez de cargas à vista levou a uma reação significativa nos preços à vista. No mercado de futuros, impulsionado pela mudança dos fundamentos da alumina para um déficit, bem como por notícias sobre a dinâmica da produção das empresas de alumina domésticas, a revogação dos direitos de mineração de vários mineradores na Guiné e um cenário macro favorável, os futuros de alumina reagiram fortemente. No curto prazo, devido à manutenção e cortes de produção concentrados, espera-se que a disponibilidade de cargas à vista de alumina permaneça escassa, com os preços a manterem-se estáveis. No entanto, à medida que a manutenção da alumina for concluída e a nova capacidade for liberada, espera-se que a capacidade operacional da alumina reaja. É necessário monitorar continuamente a manutenção, os cortes de produção e a retomada da produção das empresas de alumina.

Fonte: SMM

》Clique para visualizar o Banco de Dados da Cadeia Industrial do Alumínio da SMM