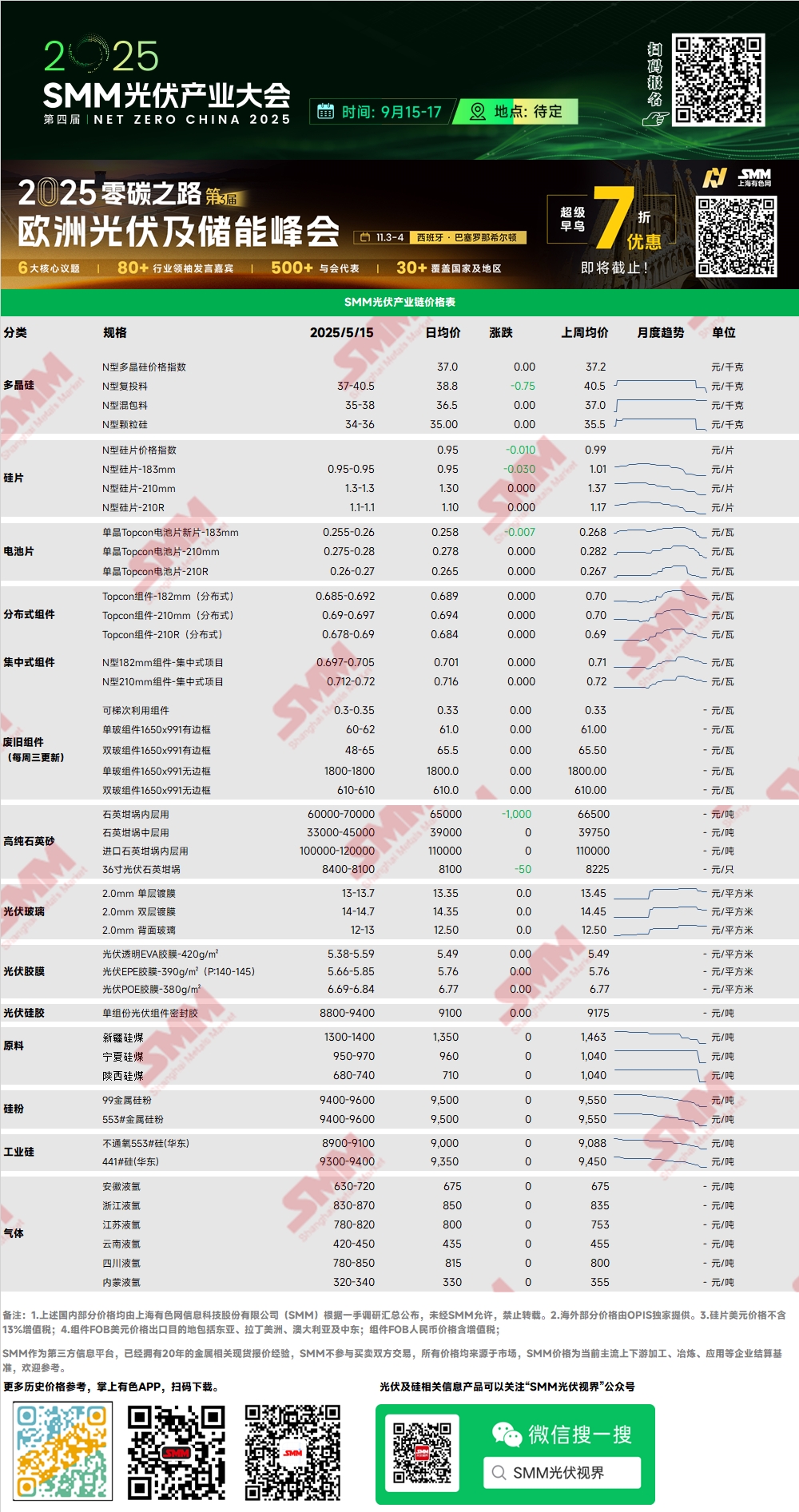

Polissilício: Esta semana, os preços de transação dominantes do polissilício de recarga tipo N no mercado variaram de 37 a 42 yuan/kg, com o índice de preços do polissilício tipo N em 37 yuan/kg. No início da semana, os principais produtores de polissilício mantiveram-se firmes nas cotações, mas os preços recuaram novamente mais tarde ao cotar para as fábricas de estiramento de cristal. Atualmente, o preço de transação esperado para o polissilício misto dos principais produtores é de cerca de 36 yuan/kg. Foi realizada novamente uma reunião da indústria na quarta-feira para discutir assuntos relacionados a cortes de produção. Atualmente, a produção de polissilício em maio deverá ser de cerca de 94.000 toneladas. Os preços no mercado a jusante têm caído com mais frequência recentemente, e ainda há pressão ascendente sobre os preços no mercado futuro.

Wafer: Esta semana, o preço das wafers nacionais tipo N de 18Xmm foi de 0,95 yuan/peça, as wafers tipo N de 210R foram cotadas a 1,1 yuan/peça e as wafers tipo N de 210mm foram cotadas a 1,3 yuan/peça. O sentimento geral do mercado é fraco, com a pressão dos preços a jusante sendo comum, e os preços das wafers caíram novamente. Tomando o tipo 183 como exemplo, as cotações individuais de baixo preço em grande volume caíram para tão pouco quanto 0,93 yuan/peça. Algumas empresas de wafers cortaram ainda mais a produção no início de maio e, atualmente, a produção nacional de wafers deverá ultrapassar 55GW, com a produção global ultrapassando 58GW.

Célula: Para as células tipo P, a cotação dominante para 182P caiu para a faixa de 0,29 yuan/W, com a escala de demanda global continuando a encolher. Para as células tipo N, a cotação dominante para 183N é de 0,26 yuan/W, com cotações variando de 0,255 a 0,26 yuan/W, 210RN a 0,26 a 0,27 yuan/W e 210N a 0,28 a 0,285 yuan/W. Entre estas, os preços de 210RN e 210N são relativamente estáveis. 210RN está atualmente em um equilíbrio apertado, com oferta externa limitada e uma parada temporária na tendência de queda dos preços. O preço de 183N caiu rapidamente esta semana, principalmente devido à fraca demanda do mercado. As fábricas de módulos, com maior poder de barganha, continuaram a pressionar os preços para baixo, e as fábricas de células solares, enfrentando pressão de estoque, expediram dentro desta faixa de preços. Atualmente, as fábricas especializadas e integradas estão considerando cortes de produção adicionais para aliviar a pressão de estoque no final de maio. Espera-se que, a curto prazo, os preços das células continuem a oscilar para baixo após entrarem no período atual de plataforma inferior devido ao desequilíbrio entre oferta e demanda e ao impacto dos preços das wafers.

Módulo: Esta semana, os preços dos módulos fotovoltaicos continuaram a cair. O preço de transação principal dos módulos N-tipo de 182 mm em projetos centralizados variou de 0,697 a 0,705 yuan/W, com o preço médio a diminuir 0,004 yuan/W. O preço de transação principal dos módulos N-tipo de 210 mm variou de 0,712 a 0,72 yuan/W, com o preço médio a diminuir 0,004 yuan/W. O preço dos módulos N-tipo de 182 mm distribuídos foi de cerca de 0,685 a 0,692 yuan/W, com o preço médio a diminuir 0,01 yuan/W em relação à última sexta-feira. O preço dos módulos N-tipo de 210 mm distribuídos foi de 0,69 a 0,697 yuan/W, com o preço médio a diminuir 0,01 yuan/W em relação à última sexta-feira. O preço dos módulos N-tipo de 210R distribuídos foi de 0,678 a 0,69 yuan/W, com o preço médio a diminuir 0,008 yuan/W em relação à última sexta-feira. Esta semana, o fenômeno de inversão entre módulos distribuídos e centralizados diminuiu um pouco, e há uma tendência para que os preços dos módulos se estabilizem no fundo a curto prazo. Atualmente, os governos locais lançaram sucessivamente políticas para implementar o Documento n.º 136, e os clientes finais ainda estão aguardando notificações de licitação para calcular seus rendimentos de investimento. Esta semana, a Associação da Indústria Fotovoltaica forneceu preços de referência para os módulos atuais como orientação. Entende-se que as violações das regulamentações relevantes podem resultar na inclusão na lista negra. A SMM analisou que essa medida contribuirá para a estabilização a curto prazo dos preços dos módulos.

Terminal: De 5 de maio de 2025 a 11 de maio de 2025, a SMM registrou um total de 27 empresas nacionais vencedoras de licitações para projetos de módulos fotovoltaicos durante a semana. Os preços vencedores das licitações para módulos fotovoltaicos concentraram-se na faixa de 0,66-0,87 yuan/W, com um preço médio ponderado de 0,76 yuan/W para a semana, um aumento de 0,01 yuan/W em relação à semana anterior. A capacidade total de aquisição das licitações vencedoras foi de 263,77 MW, um aumento de 220,44 MW em relação à semana anterior.

Filme: A faixa de preços principal para o filme EVA é de 13.000-13.200 yuan/tonelada, enquanto a faixa de preços para o filme EPE é de 14.500-15.000 yuan/tonelada. No lado dos custos, o preço do EVA de grau fotovoltaico caiu, enfraquecendo o apoio aos custos. No lado da demanda, os preços dos módulos diminuíram, levando a uma queda na demanda. Sob a dupla pressão de custos e demanda, os preços das películas diminuíram.

EVA: Esta semana, o preço do EVA de grau fotovoltaico variou entre 10.500-10.700 yuan/tonelada, com o centro de transações continuando a diminuir. Os preços do EVA de grau espumante e de grau para cabos também sofreram quedas significativas. No lado da demanda, os preços das películas caíram, comprimindo a diferença de preços e forçando o lado das matérias-primas a oferecer descontos. O sentimento geral do mercado é de espera e observação, e espera-se que os preços do EVA continuem a diminuir no futuro.

POE: O preço de entrega doméstica para fábrica do POE permanece estável em 12.000-14.000 yuan/tonelada. Apesar de algumas empresas petroquímicas ainda estarem em ciclos de manutenção, sob o duplo impacto da demanda fraca e da liberação gradual de nova capacidade, espera-se que o preço de mercado do POE de grau fotovoltaico flutue para baixo.

Vidro Fotovoltaico: Esta semana, os preços de referência citados por algumas empresas de vidro fotovoltaico permaneceram estáveis. Até agora, a cotação principal para vidro fotovoltaico revestido de camada única de 2,0 mm na China é de 13,5 yuan/m², com algumas empresas reduzindo suas cotações para 13 yuan/m². A cotação principal para vidro fotovoltaico revestido de camada única de 3,2 mm é de 22,0 yuan/m², e a cotação principal para vidro traseiro de 2,0 mm é de 12,0 yuan/m². Esta semana, os preços altos no mercado doméstico de vidro fotovoltaico afrouxaram ligeiramente. Até agora, a cotação para vidro fotovoltaico revestido de camada única de 2,0 mm é de 13-13,7 yuan/m². Devido ao recente sentimento de compra fraco das empresas de módulos, as empresas de vidro ainda mantêm uma atitude de oferecer descontos. Apesar de ainda terem lucros, as cotações do mercado de vidro começaram a diminuir esta semana. No entanto, o sentimento das empresas de módulos ainda não foi estimulado. No contexto da queda contínua dos preços dos módulos, as empresas de módulos mantiveram um modelo de compra de baixo volume e just-in-time. Espera-se que o próximo período de compra seja no final da próxima semana, com um preço de compra alvo de 13 yuan/m². Portanto, as recentes negociações de preços do mercado de vidro atingiram um impasse. No lado da oferta, não houve liberação de nova capacidade esta semana. No entanto, alguns produtos de fornos que começaram a produzir mais cedo começaram a entrar no mercado, e espera-se que a oferta total do mercado continue a aumentar.

Areia de Quartzo de Alta Pureza: Esta semana, as cotações de preços para alguns produtos domésticos de areia de quartzo de alta pureza ainda mantiveram uma expectativa de queda. As cotações atuais do mercado são as seguintes: a areia da camada interna está cotada a 60.000-70.000 yuan/tonelada, com uma redução de 3.000 yuan/tonelada em relação ao preço mais alto. A areia da camada intermediária está cotada a 33.000-45.000 yuan/tonelada, com os preços mantidos estáveis. A areia da camada externa está cotada a 18.000-24.000 yuan/tonelada, com uma redução de 1.000 yuan/tonelada em relação ao preço mais alto. As pastilhas domésticas continuaram a enfrentar pressão de queda nos preços esta semana. No contexto do enfraquecimento das programações e preços de produção de pastilhas, os fabricantes de pastilhas têm uma forte intenção de suprimir as compras de matérias-primas. Consequentemente, os preços da areia doméstica começaram a diminuir ligeiramente esta semana. Enquanto isso, o recente cancelamento de algumas tarifas na guerra comercial aliviou o sentimento de escassez de areia importada. Recentemente, algumas empresas de cadinhos começaram a negociar preços com fornecedores de areia importada. Afetadas pela enfraquecimento da demanda, espera-se também que os preços da areia importada diminuam, com os preços de contratos de longo prazo possivelmente caindo abaixo de 90.000 yuan/tonelada e os preços de pedidos à vista possivelmente caindo abaixo de 95.000 yuan/tonelada.

》Consulte o Banco de Dados da Cadeia Industrial Fotovoltaica da SMM