As tensões tarifárias escalaram rapidamente entre fevereiro e abril.

Antes de ambas as partes chegarem a um acordo em Genebra, elas já tinham imposto tarifas cumulativas de mais de 100% sobre os produtos umas das outras, perturbando significativamente o comércio transfronteiriço de mercadorias e as cadeias de abastecimento industriais.

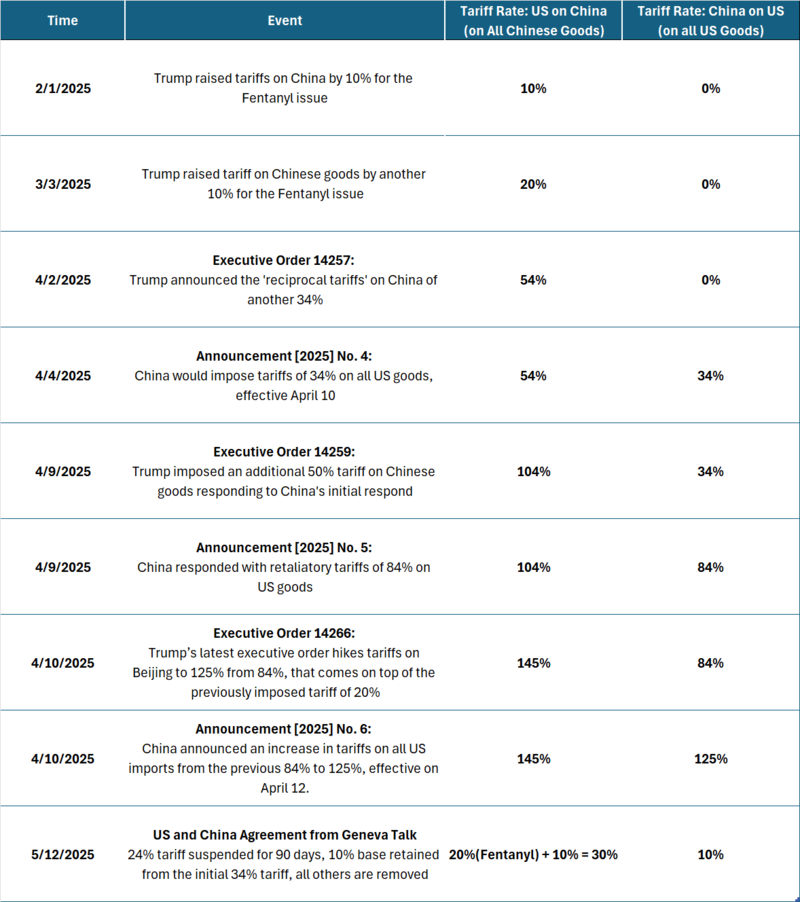

O confronto tarifário acelerou drasticamente no início de fevereiro de 2025 e atingiu o pico em abril. Em apenas dez semanas, ambos os países aumentaram as tarifas sobre os produtos umas das outras através de uma série de ações executivas e medidas de retaliação sobrepostas. Em meados de abril, os direitos aduaneiros totais atingiram níveis extremos — mais de 100% de ambos os lados — alimentando uma grave incerteza comercial e perturbações logísticas nas cadeias de abastecimento industriais.

Cronologia detalhada da escalada tarifária EUA-China em 2025

Além das medidas relacionadas com tarifas, a China também impôs várias medidas de retaliação não tarifárias contra os EUA desde o início do confronto:

- Controles de exportação: Impôs restrições de exportação a metais estratégicos importantes, incluindo tungstênio, telúrio, bismuto, molibdênio e índio.

- Lista de entidades não confiáveis: Incluiu várias empresas norte-americanas na Lista de Entidades Não Confiáveis, notadamente a Google, a Illumina, etc.

- Investigações antimonopólio: Iniciou investigações antimonopólio em empresas norte-americanas que operam na China, como a DuPont China.

- Suspensões de qualificações de importação: Revogou ou suspendeu licenças de importação para certas empresas norte-americanas, afetando o sorgo, as aves de capoeira e os produtos agrícolas relacionados.

As conversações EUA-China em Genebra resultam em uma pausa, não em uma resolução

O acordo de Genebra assinado em 12 de maio inclui os seguintes termos:

- Os Estados Unidos suspenderão 24% de suas tarifas mais recentes por 90 dias, mantendo uma taxa base de 10%, o que resulta em uma taxa tarifária líquida de 30% sobre os produtos chineses (abaixo de 145%).

- A China também suspenderá 24%, deixando sua tarifa residual em 10% sobre os produtos norte-americanos (abaixo de 125%). Além disso, a China concordou em suspender as contramedidas não tarifárias introduzidas desde abril.

- Ambas as partes cancelarão as rodadas administrativas mais recentes: as Ordens Executivas 14259 e 14266 para os EUA e os Comunicados n.º 5 e 6 para a China.

Todos os termos do acordo entrarão em vigor em 14 de maio. Durante o período de 90 dias, de 14 de maio a 12 de agosto, a China reduzirá suas tarifas sobre os produtos norte-americanos para 10%, com as taxas programadas para voltarem a 34% posteriormente. Por outro lado, os Estados Unidos irão impor uma tarifa de 30% sobre todos os produtos chineses durante o mesmo período, que deverá voltar a 54% após 12 de agosto, a menos que sejam feitos novos acordos.

Embora o resultado tenha trazido um sentimento positivo ao mercado, devemos notar que o acordo mal marca uma pausa tática para a situação atual, em vez de uma verdadeira resolução. Além da redução sincronizada de algumas tarifas, o comunicado conjunto não oferece nenhum outro progresso substancial.

Ambos os governos mantêm alavancagem: as tarifas são reduzidas, mas não eliminadas, o que deixa mais espaço e tempo para outra rodada de negociações. As disputas estruturais em torno da política industrial, minerais críticos e segurança das cadeias de suprimentos permanecem sem solução. O restante do texto do comunicado, em relação ao estabelecimento de um mecanismo para consultas contínuas, sugere a possibilidade de novas negociações, que podem ocorrer a qualquer momento, em vez de estarem confinadas ao período posterior aos 90 dias. No entanto, no estágio atual, em comparação com uma verdadeira negociação para gerar uma solução acordada mutuamente, ainda estamos realmente no estágio de "ajustes recíprocos".

A Trégua Realmente Reabre as Portas para as Importações de Red Dog?

A mina Red Dog, operada pela gigante canadense de mineração Teck Resources, há muito tempo é a maior produtora mundial de concentrado de zinco e tem sido consistentemente a única fornecedora norte-americana de concentrado de zinco para o mercado chinês. Em 2024, a mina Red Dog produziu aproximadamente 560 mil toneladas de zinco em concentrado e 110 mil toneladas de chumbo em concentrado, representando cerca de 5% da produção mundial de zinco e 2,5% da produção mundial de chumbo, com sua previsão para 2025 de 450 mil toneladas de zinco em concentrado e 95 mil toneladas de chumbo em concentrado. Atualmente, mais de 20% das vendas de concentrado de zinco da Teck são direcionadas para fundições chinesas. No início de 2025, a Teck havia assinado contratos anuais de longo prazo com as fundições chinesas Nanfang Nonferrous Metals Group e Zhuzhou Smelter Group, da China Minmetals Corp, cobrindo coletivamente mais de 100 mil toneladas de zinco em concentrado.

Mais tarde, a retaliação da China em abril (aumentando as tarifas sobre os produtos norte-americanos de 84% para 125%) atingiu diretamente o minério de zinco de origem norte-americana. Com uma tarifa tão alta como 125%, a importação de concentrados norte-americanos tornou-se proibitivamente cara, e as fundições chinesas imediatamente recusaram-se a adquirir o material da Red Dog. A equipa comercial da Teck Resources tem mantido negociações ativas com os seus clientes chineses desde a imposição das tarifas. No entanto, com base nas informações atuais, os compradores chineses têm hesitado em absorver os custos totais das tarifas sobre os concentrados importados da Red Dog, levando a Teck a explorar opções alternativas, incluindo o redirecionamento do material para outros mercados.

Aparentemente, a redução da tarifa da China sobre os produtos norte-americanos para 10% é um desenvolvimento positivo, sugerindo que o concentrado de zinco da Red Dog já não está sujeito a direitos proibitivamente elevados. Durante o primeiro mandato de Trump, a China impôs uma tarifa de 25% sobre o concentrado de zinco de origem norte-americana e de 10% sobre o chumbo; naquela época, a Teck e os seus clientes chineses dividiram os custos, permitindo que os envios continuassem apesar do encargo adicional.

No entanto, conforme observado no Formulário de Informações Anuais da Teck, a temporada de envios na Red Dog é limitada a cerca de 100 dias por ano, de início de julho até fim de outubro, devido às condições do gelo marinho. Dentro deste período, a Teck normalmente envia toda a sua produção anual de concentrado de zinco para clientes na Ásia, Austrália e Europa, com o saldo enviado para o seu complexo metalúrgico Trail, na Colúmbia Britânica, Canadá. De acordo com a Bloomberg, um porta-voz da empresa também confirmou que não se espera que haja envios antes de julho.

Entre julho e outubro, quando as rotas marítimas do Ártico são navegáveis, os envios do porto da mina Red Dog para os principais destinos chineses — como Lianyungang, Fangchenggang e Xangai — normalmente demoram mais de um mês, incluindo o desembaraço aduaneiro à chegada. Isto aumenta a possibilidade de que os concentrados possam perder a janela tarifária de 90 dias e não consigam passar pela alfândega chinesa antes do prazo de 12 de agosto, após o qual a tarifa está prevista para voltar a 34%.

Continua incerto como a Teck pretende lidar com esta restrição temporal, ou se a atual trégua mudará significativamente os fluxos comerciais. A SMM continuará a monitorizar de perto os desenvolvimentos à medida que a situação evolui.

A indústria a jusante segura a respiração em meio às incertezas políticas

No que diz respeito às exportações a jusante, os embarques de chapas galvanizadas para o mercado norte-americano representam apenas cerca de 1% das exportações totais da China. No entanto, a dependência dos EUA continua a ser significativa para produtos acabados. Em 2024, os Estados Unidos continuaram a ser o maior parceiro comercial individual da China, com 16,2% das autopeças chinesas e 18,3% das exportações de eletrodomésticos destinadas ao mercado norte-americano. A suspensão temporária da tarifa de 24% abre espaço para o aumento das exportações de componentes estruturais galvanizados, chapas galvanizadas e produtos acabados para os EUA, e é provável que desencadeie um aumento de curto prazo nas exportações. Isso pode proporcionar um modesto impulso à demanda por zinco a curto prazo.

No entanto, com base nas conversas da SMM com os participantes do mercado, no momento em que este artigo foi escrito, os participantes chineses a jusante continuam hesitantes em tomar qualquer ação imediata, apesar do alívio tarifário aparente. Com pouca clareza sobre se a atual tarifa de 10% se manterá e por quanto tempo, os participantes do mercado continuam relutantes em fazer compromissos futuros. Dadas as mudanças frequentes nas políticas comerciais recentes, por enquanto, a maioria dos participantes está cautelosa e adotando uma abordagem de esperar para ver. A SMM continuará a monitorar como as encomendas de exportação a jusante se alteram e fornecerá atualizações oportunas à medida que a situação se desenrolar.

Autor: Yueang He, Analista de Zinco e Chumbo da SMM UK

Contato: yueanghe@smm.cn | +44 (0)7522 173725