》Consulte as cotações, dados e análises de mercado dos metais da SMM

》Subscreva para consultar as tendências históricas dos preços dos metais spot da SMM

Em abril, os preços do cobre tocaram fundo e recuperaram. No início do mês, devido à postura mutável de Trump nas negociações tarifárias, as preocupações do mercado com uma guerra comercial pressionaram os metais não-ferrosos, com o cobre a ser o mais afetado. O cobre na LME caiu para US$ 8.150/t e o cobre na SHFE atingiu o limite diário de queda. O diferencial de preços entre a LME e a COMEX estreitou-se brevemente, mas à medida que o sentimento do mercado sobre as "incertezas" tarifárias diminuiu, os EUA continuaram a retirar cátodos de cobre.

De acordo com as interações da SMM com o mercado, quando o cobre na SHFE caiu abaixo de 75.000 yuan/t, as encomendas a jusante ultrapassaram significativamente as expectativas, seguidas de uma corrida à compra em meio ao aumento contínuo dos preços, empurrando os preços do cobre de volta para cerca de 77.000 yuan/t. As transações spot estiveram ativas em todo o país em abril. A produção das fundições da SMM atingiu 1,1257 milhão de toneladas. No contexto do fornecimento apertado de sucata de cobre em abril, algumas empresas indicaram que tinham estocado matérias-primas de sucata de cobre em março, e as importações complementares de cobre anódico em abril impulsionaram a produção de cátodos de cobre nas fundições que não utilizam concentrados de cobre.

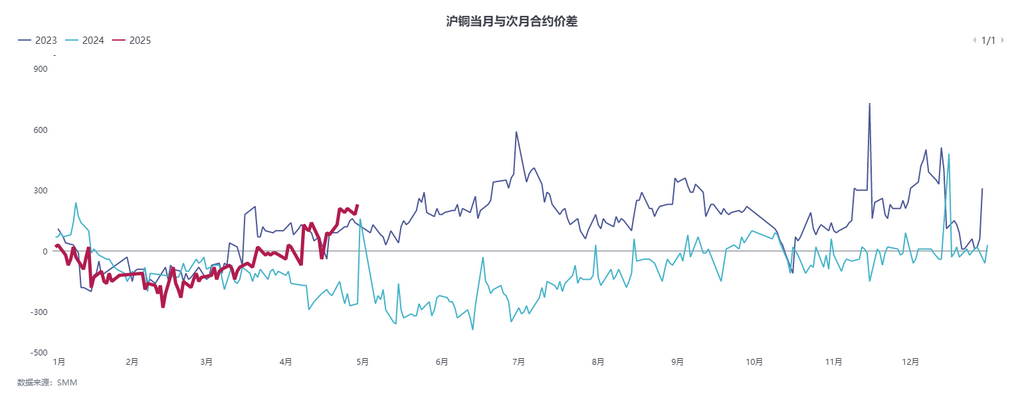

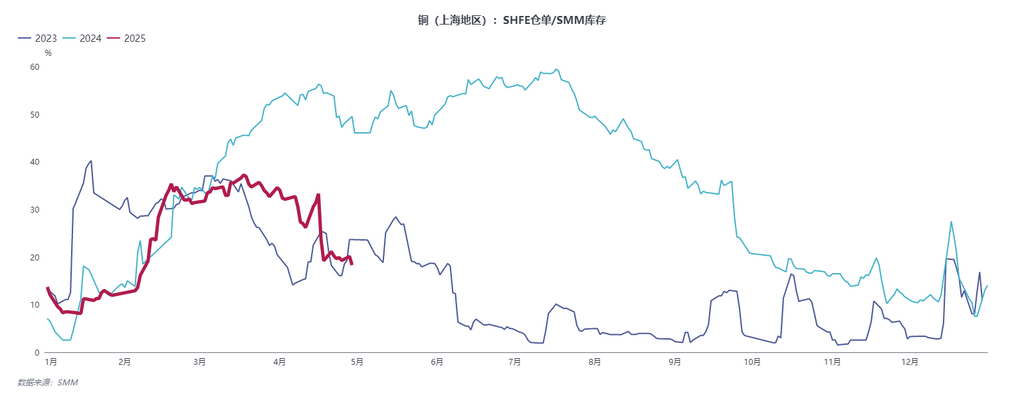

No entanto, o mercado do leste da China atualmente comercializa principalmente cargas de cátodos de cobre registradas e cargas importadas não registradas da África, Rússia, Cazaquistão, etc., com o volume de cargas que atendem aos padrões de entrega diminuindo cada vez mais. Com as chegadas domésticas e as importações baixas, os fluxos ativos levaram a uma queda maior do que o esperado no estoque. O diferencial de preços BACK entre os meses próximos e posteriores continuou a aumentar.

- A desestocagem contínua de estoques apoiou fortemente os prêmios e descontos spot.

De acordo com os dados da SMM, o estoque social de cátodos de cobre na China diminuiu em cerca de 200.000 t em abril, com Xangai representando cerca de 110.000 t da redução. Os prêmios spot aumentaram de 10 yuan/t no início do mês para mais de 200 yuan/t no final do mês.

- O diferencial de preços entre os meses próximos e posteriores aumentou significativamente, com mais especulação nos meses posteriores. A tendência anual está se aproximando da de 2023.

O diferencial de preços BACK entre os meses próximos e posteriores aumentou para 200 yuan/t e depois oscilou, não conseguindo expandir-se ainda mais para 300 yuan/t, como esperado. A maioria dos especuladores posicionou suas posições em julho, agosto e setembro, onde o diferencial de preços BACK entre os meses posteriores ofereceu mais oportunidades de arbitragem.

No entanto, considerando a proporção atual de warrants em relação ao estoque social, essa proporção continua a diminuir em meio à desestocagem de estoques, aumentando o risco de compressão. É previsível que o diferencial de preços BACK entre os meses próximos e posteriores do cobre na SHFE possa alcançar um lucro de 300-400 yuan/t, com atenção necessária às mudanças extremas no diferencial de preços à medida que o dia final de negociação se aproxima.

3, 4. O fornecimento apertado de sucata de cobre em março e abril tornou o cátodo de cobre não registrado a escolha preferencial para as compras a jusante

Devido às interrupções tarifárias dos EUA, combinadas com políticas na indústria de reciclagem, os embarques de sucata de cobre se apertaram, e as cargas importadas não registradas e não padronizadas desempenharam um papel substitutivo, ao mesmo tempo em que promoveram a desestocagem de cátodos de cobre. O diferencial de preços da SMM entre cobre SX-EW e cobre não registrado forneceu orientação clara sobre a diferença de preços entre cátodos de cobre e sucata de cobre, que geralmente convergiu em abril.

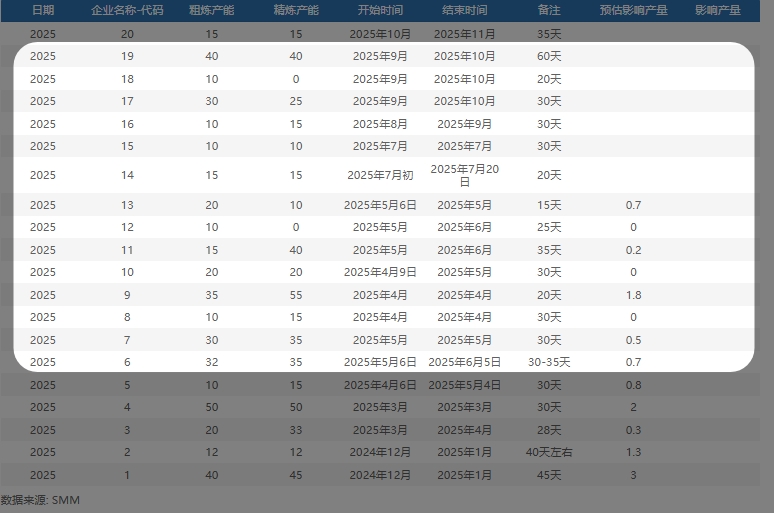

4. A manutenção subsequente das fundições, tanto no país quanto no exterior, juntamente com as interrupções ampliadas no cobre anódico no exterior, enfraqueceram ainda mais o TC do concentrado de cobre

No final de março de 2025, a Glencore Plc suspendeu os embarques de cobre de sua fundição Altonorte no Chile devido a impactos no forno de fundição. A fundição produz principalmente cobre anódico personalizado, com uma capacidade anual de produção de cobre de cerca de 350.000 t em conteúdo metálico. Uma fundição de cobre anódico na Zâmbia, com uma capacidade de 350.000 t em conteúdo metálico, passará por manutenção de abril a junho de 2025, afetando a produção durante esse período. Em 30 de abril, o Índice de Concentrado de Cobre Importado da SMM (semanal) foi relatado em -US$ 42,61/t de minério seco, uma queda de US$ 0,09/t de minério seco em relação aos -US$ 42,52/t de minério seco do período anterior. O coeficiente de preços para o minério de comércio doméstico com teor de 20% foi de 93%-95%.

Em maio, várias fundições domésticas têm planos de manutenção, com um impacto estimado de 21.000 t na produção de cátodos de cobre. Ainda existem planos de manutenção concentrados de julho a setembro.

No geral, apoiado pelo consumo de abril, a situação de estoques baixos em maio apoia a estrutura e os prêmios do mês próximo. No entanto, o mercado está preocupado que, de final de maio a final de junho, as incertezas tarifárias possam levar a uma queda nas encomendas de exportação, afetando a continuidade e o entusiasmo das compras dos usuários finais. À medida que maio avança, enquanto os problemas de fornecimento persistem, ainda está por ver se o consumo pode continuar a melhorar ou mesmo se manter. Atualmente, espera-se que o diferencial de preços entre os contratos 2505 e 2506 do cobre na SHFE aumente para 500 yuan/t antes da entrega, com a estrutura do mês posterior ainda esperada para continuar a aumentar.

》Consulte o banco de dados da cadeia industrial de metais da SMM