Em 28 de abril (segunda-feira), o Grupo Internacional de Estudos do Cobre (ICSG) realizou uma reunião em Lisboa, Portugal, em 25 de abril de 2025.

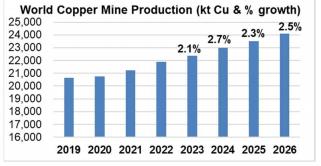

A produção mundial de minas de cobre deverá aumentar 2,3% em 2025 e 2,5% em 2026.

Em 2025, a produção mundial de minas deverá aumentar 2,3%, para 23,5 milhões de toneladas, impulsionada principalmente pela produção adicional proveniente das expansões em Kamoa (RDC) e Oyu Tolgoi (Mongólia), bem como pelo início da operação da nova mina Malmyz (Rússia). Esses ganhos serão parcialmente compensados pelos declínios esperados na Austrália, Indonésia e Cazaquistão.

Em 2026, a produção deverá crescer a uma taxa mais alta, de 2,5%, apoiada por adições/expansões contínuas, melhorias previstas na produção do Chile e da Zâmbia e uma recuperação na Indonésia após o declínio da produção em 2025.

Ao longo desses dois anos, uma série de pequenas expansões e o início da operação de algumas minas de pequeno e médio porte também contribuirão para o aumento da produção global, principalmente na RDC, Brasil, Irã, Uzbequistão, Equador, Eritreia, Grécia, Angola e Marrocos.

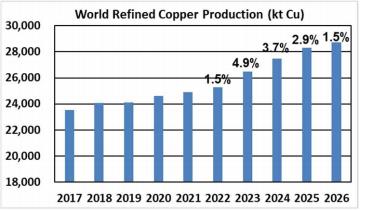

A produção mundial de cobre refinado deverá crescer cerca de 2,9% em 2025 e 1,5% em 2026.

Em 2025, a produção de cobre refinado deverá aumentar cerca de 2,9%, impulsionada pelas expansões de capacidade em andamento na China e pelo início da operação de novas capacidades em vários outros países, notadamente Indonésia, Índia e RDC.

No geral, a produção de eletrorefinação primária (a partir de concentrados) deverá aumentar 3%, a produção hidrometalúrgica, 3,3%, e a produção secundária (a partir de sucata), 2,2%.

Em 2026, a produção mundial de cobre refinado deverá diminuir 1,5%. Embora a produção refinada continue a se beneficiar de novas e ampliadas capacidades, o crescimento da produção de eletrorefinação primária deverá ser limitado pela oferta restrita de concentrados, compensando parcialmente o crescimento da produção hidrometalúrgica e secundária (sucata).

Devido a novas e ampliadas capacidades em vários países, a produção hidrometalúrgica deverá aumentar 2,2% em 2026, enquanto a produção refinada secundária (a partir de sucata) deverá crescer 6,4%.

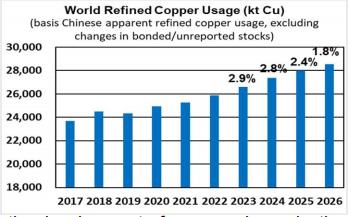

O uso aparente global de cobre refinado deverá aumentar cerca de 2,4% em 2025 e 1,8% em 2026.

A taxa de crescimento do uso foi revisada para baixo em relação à previsão do Grupo de setembro de 2024, dadas as incertezas em torno das políticas comerciais internacionais que podem enfraquecer as perspectivas econômicas globais e impactar negativamente a demanda por cobre.

O crescimento do uso global de cobre refinado deverá ser de 2,4% em 2025 (abaixo dos 2,7% previstos anteriormente). O uso na China deverá crescer cerca de 2% em 2025 e 0,8% em 2026.

A Ásia continuará a ser o principal motor do crescimento global, enquanto a demanda em outras grandes regiões consumidoras de cobre (UE, Japão, EUA) permanece lenta.

No entanto, no geral, espera-se que o uso global continue a ser apoiado por melhorias na atividade manufatureira em alguns setores-chave de uso final de cobre, pela transição energética, urbanização, demanda contínua por digitalização (centros de dados) e pelo desenvolvimento de novas capacidades de sistemas de informação na Índia e em alguns outros países.

A previsão do saldo mundial de cobre refinado indica um superávit de cerca de 289 mil toneladas em 2025 e cerca de 209 mil toneladas em 2026.

O ICSG reconhece que os saldos do mercado global podem diferir das previsões devido a muitos fatores que podem alterar as projeções de produção e uso. Nesse sentido, deve-se notar que os resultados reais do saldo do mercado têm se desviado das previsões de saldo do mercado do ICSG em casos recentes devido a desenvolvimentos imprevistos.

Ao estudar suas previsões de oferta e demanda do mercado global, o ICSG aplica um método de cálculo de demanda aparente para a China que não abrange mudanças nos estoques não declarados (Repartição de Reservas Estatais, produtores, consumidores, comerciantes/negociantes, alfândega), que podem ser significativas durante períodos de estoque ou desestoque e podem alterar significativamente o saldo global de oferta e demanda. A demanda aparente de cobre da China baseia-se apenas em dados declarados (produção ± comércio líquido/mudanças de estoque na Bolsa de Mercadorias e Futuros de Xangai).

O ICSG espera um superávit de cerca de 289 mil toneladas em 2025, ligeiramente superior ao superávit previsto de 194 mil toneladas em setembro do ano passado. Atualmente, espera-se um superávit de cerca de 209 mil toneladas para 2026.

A próxima reunião do ICSG será realizada em Lisboa, em outubro de 2025.

(Webstock Inc.)