De acordo com os dados mais recentes da Administração Geral de Alfândegas, as importações da China de sucata de cobre e sucata de cobre triturada em janeiro de 2025 foram de 189,200 toneladas, uma queda de 13,03% em relação ao mês anterior e um aumento de 1,48% em relação ao ano anterior. Em fevereiro, as importações aumentaram ligeiramente para 193,400 toneladas, um aumento de 2,22% em relação ao mês anterior e de 26,77% em relação ao ano anterior. As importações acumuladas de janeiro a fevereiro de 2025 foram de 382,500 toneladas, um aumento de 12,86% em relação ao ano anterior. (Código HS 74040000)

Importações dos EUA Mostram Flutuações Significativas, Expectativas de Tarifas de Trump Têm Impacto de Longo Alcance

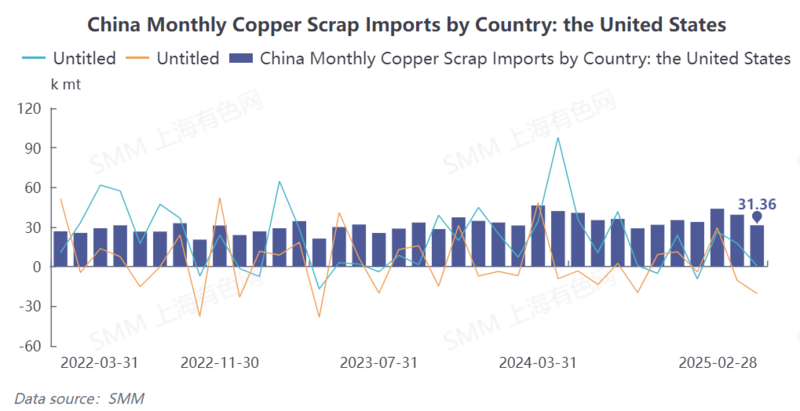

Em termos de fontes de importação, houve flutuações notáveis nas importações de matérias-primas secundárias de cobre durante janeiro-fevereiro de 2025, com o fator dos EUA sendo particularmente proeminente. Dados alfandegários mostram que, em janeiro, as exportações dos EUA de sucata de cobre e sucata de cobre triturada para a China foram de 39,400 toneladas, uma queda de 10,32% em relação ao mês anterior, mas um aumento de 17,66% em relação ao ano anterior, representando 20,81% do total de importações da China, ocupando o primeiro lugar. Em fevereiro, as exportações dos EUA para a China despencaram para 31,400 toneladas, uma queda significativa de 20,35% em relação ao mês anterior e apenas um leve aumento de 0,55% em relação ao ano anterior. Embora os EUA continuem sendo a maior fonte de importações secundárias de cobre para a China, sua participação caiu significativamente para 16,22%.

Essa mudança foi antecipada pelo mercado. Desde novembro de 2024, muitos comerciantes domésticos suspenderam o recebimento de remessas dos EUA devido às expectativas de tarifas sobre o cobre importado por Trump. Com base nos cronogramas de envio, espera-se que as importações de matérias-primas secundárias de cobre dos EUA apresentem um declínio notável em janeiro-fevereiro de 2025. A expectativa das tarifas de Trump não apenas afetou o comércio de cobre entre a China e os EUA, mas também levou a mudanças na cadeia de suprimentos global de cobre.

O fornecimento de matérias-primas está apertado para o cobre secundário, perdas de importação agravam a pressão de oferta. De acordo com a SMM, o fornecimento atual de matérias-primas secundárias de cobre no mercado está extremamente apertado, com fontes domésticas e importadas em escassez. Um importador em Ningbo revelou que, após o Ano Novo Chinês, à medida que as empresas a jusante liberaram sua demanda de reposição de estoques, o fornecimento no mercado diminuiu ainda mais, intensificando a tensão de oferta.

Em termos de lucro/prejuízo de importação, a expectativa de que Trump possa impor tarifas sobre o cobre importado levou ao fluxo de cátodos de cobre para os EUA. Como resultado, os preços do cobre na COMEX dispararam, e a diferença de preços entre o cobre da COMEX e da LME continuou a se ampliar, atingindo novos patamares, o que também elevou os preços do cobre na LME. Essa série de reações em cadeia levou a perdas abrangentes de importação para matérias-primas secundárias de cobre em 2025, reduzindo significativamente a disposição dos comerciantes em comprar.

Algumas empresas de processamento de cobre secundário afirmaram que, devido às severas perdas de importação, suspenderam as operações de importação. Recentemente, a produção nas fábricas tem dependido inteiramente de fontes domésticas. No entanto, o fornecimento doméstico de cobre secundário também está apertado, aumentando ainda mais a resistência à produção para essas empresas.

Em resumo, no curto prazo, é improvável que o fornecimento apertado de matérias-primas secundárias de cobre se alivie. Afetada pelas tarifas esperadas de Trump e pelos altos preços globais do cobre, a situação de perdas de importação pode não melhorar, e a disposição dos comerciantes em comprar provavelmente permanecerá baixa, levando a um crescimento fraco nas importações. Portanto, espera-se que as exportações de sucata de cobre dos EUA para a China em março de 2025 possam continuar a diminuir, reduzindo ainda mais as fontes de importação. No médio e longo prazo, se os preços globais do cobre recuarem, a cadeia de suprimentos se estabilizar e a China aumentar seu apoio político aos recursos renováveis, espera-se que as importações de cobre secundário gradualmente se recuperem. Enquanto isso, a crescente demanda por cobre de indústrias a jusante, como novas energias e eletrônicos, também pode impulsionar uma recuperação nos volumes de importação. No entanto, o cenário de importação pode passar por mudanças estruturais, com uma participação maior de fornecimentos vindos do Sudeste Asiático, Europa e outras regiões, para diversificar a dependência do mercado dos EUA.