1. De acordo com a pesquisa da SMM, o lucro do coque por tonelada foi de -2,9 yuan/tonelada esta semana, com a maioria das empresas de coque começando a registrar prejuízos.

Do ponto de vista dos preços, os preços do coque passaram pela décima rodada de cortes esta semana, com uma redução de 50-55 yuan/tonelada, impactando negativamente o lucro do coque por tonelada. Do ponto de vista dos custos, as minas de carvão mantiveram a produção normal, e o fornecimento de carvão coqueificável permaneceu em um nível elevado. No entanto, após uma queda prolongada e contínua, o espaço para redução dos preços do carvão coqueificável é limitado, e a redução de preços é lenta, dificultando a recuperação da lucratividade das empresas de coque.

Não se espera que os preços do coque caiam na próxima semana, enquanto alguns tipos de carvão coqueificável podem sofrer reduções suplementares de preço, levando a uma leve diminuição nos custos de coqueificação. O lucro do coque por tonelada deve permanecer próximo ao ponto de equilíbrio.

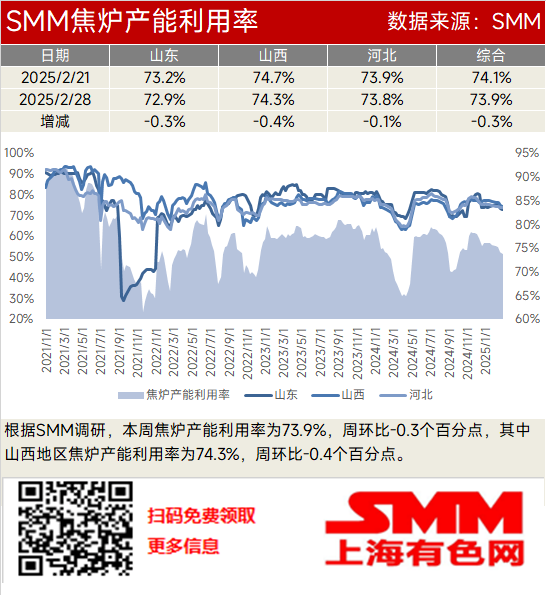

2. De acordo com a pesquisa da SMM, a taxa de utilização da capacidade dos fornos de coque foi de 73,9% esta semana, uma queda de 0,3 pontos percentuais em relação à semana anterior. Em Shanxi, a taxa de utilização da capacidade dos fornos de coque foi de 74,3%, uma queda de 0,4 pontos percentuais em relação à semana anterior.

Do ponto de vista da lucratividade, a maioria das empresas de coque experimentou prejuízos, mas estes foram geralmente pequenos e tiveram pouco impacto na produção. Do ponto de vista do estoque, as empresas de coque ainda enfrentaram uma pressão significativa de embarque, com o estoque geral de coque permanecendo em um nível elevado, suprimindo o entusiasmo pela produção. Do ponto de vista da proteção ambiental, as políticas de proteção ambiental em Shanxi, Hebei e Shandong não foram endurecidas, não tendo impacto significativo na produção de coque.

Espera-se que a maioria das empresas de coque permaneça próxima ao ponto de equilíbrio, dentro de uma faixa tolerável para a maioria, com apenas um pequeno número reduzindo a produção. O fornecimento de coque permanece abundante. No entanto, a recuperação do mercado de uso final tem sido lenta, aquém das expectativas, e o estoque de coque nas siderúrgicas permanece em níveis seguros, com as siderúrgicas comprando principalmente conforme necessário. Em resumo, a situação de fornecimento abundante de coque é improvável de mudar no curto prazo. Além disso, os prejuízos em algumas empresas de coque suprimem o entusiasmo pela produção, e a taxa de utilização da capacidade dos fornos de coque nas empresas de coque deve diminuir ligeiramente na próxima semana.

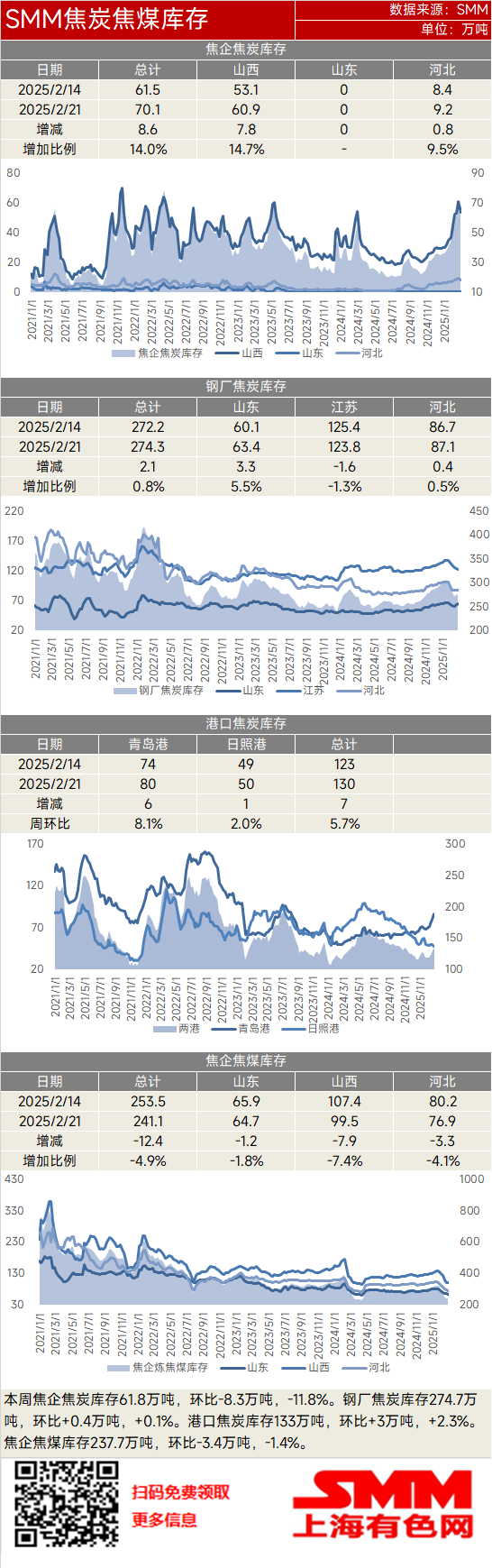

3. Esta semana, o estoque de coque nas empresas de coque foi de 618 mil toneladas, uma queda de 83 mil toneladas (-11,8%) em relação à semana anterior. O estoque de coque nas siderúrgicas foi de 2,747 milhões de toneladas, um aumento de 4 mil toneladas (+0,1%) em relação à semana anterior. O estoque de coque nos portos foi de 1,33 milhão de toneladas, um aumento de 30 mil toneladas (+2,3%) em relação à semana anterior. O estoque de carvão coqueificável nas empresas de coque foi de 2,377 milhões de toneladas, uma queda de 34 mil toneladas (-1,4%) em relação à semana anterior.

Esta semana, o estoque de coque nas empresas de coque começou a diminuir, enquanto o estoque de coque nas siderúrgicas flutuou dentro de uma faixa limitada. A maioria das empresas de coque começou a registrar pequenos prejuízos, com algumas reduzindo o entusiasmo pela produção, levando a um aperto no fornecimento de coque e a uma queda gradual no estoque de coque nas empresas de coque. O mercado de aço teve um desempenho abaixo das expectativas esta semana, com a produção de ferro-gusa nas siderúrgicas continuando a diminuir ligeiramente, reduzindo o consumo diário de coque. Além disso, em 27 de fevereiro, Trump impôs tarifas adicionais, afetando a confiança do mercado, e as siderúrgicas compraram coque principalmente conforme necessário.

Posteriormente, a produção na maioria das empresas de coque pode diminuir ligeiramente, apertando o fornecimento de coque. No entanto, a demanda do mercado de uso final nas siderúrgicas permanece moderada, e o estoque de coque nas siderúrgicas está em níveis seguros. Mesmo com as políticas positivas esperadas das Duas Sessões, espera-se que as siderúrgicas continuem comprando conforme necessário. Portanto, espera-se que as empresas de coque passem a reduzir estoques na próxima semana, enquanto o estoque de coque nas siderúrgicas deve flutuar dentro de uma faixa limitada.

Esta semana, o fornecimento de coque começou a apertar, com espaço limitado para reduções de custo. Juntamente com as expectativas dos comerciantes em relação às políticas das Duas Sessões, eles reabasteceram ligeiramente os estoques, e espera-se que o estoque de coque nos portos aumente na próxima semana.

Esta semana, o estoque de carvão coqueificável nas empresas de coque continuou a diminuir, mas a taxa de declínio se estreitou. A principal razão é que, após uma queda prolongada e contínua nos preços do carvão coqueificável, o espaço para redução é limitado, e as reduções de preço são lentas. Mesmo que a aceitação a jusante dos preços atuais do carvão coqueificável permaneça baixa, é difícil que os preços do carvão coqueificável caiam significativamente novamente. Algumas empresas de coque começaram a comprar. Posteriormente, espera-se que os preços do carvão coqueificável tenham atingido o fundo, e algumas empresas de coque com necessidade de reabastecimento podem começar a comprar ativamente. Espera-se que o estoque de carvão coqueificável nas empresas de coque pare de diminuir na próxima semana.