Berita SMM 5 Januari:

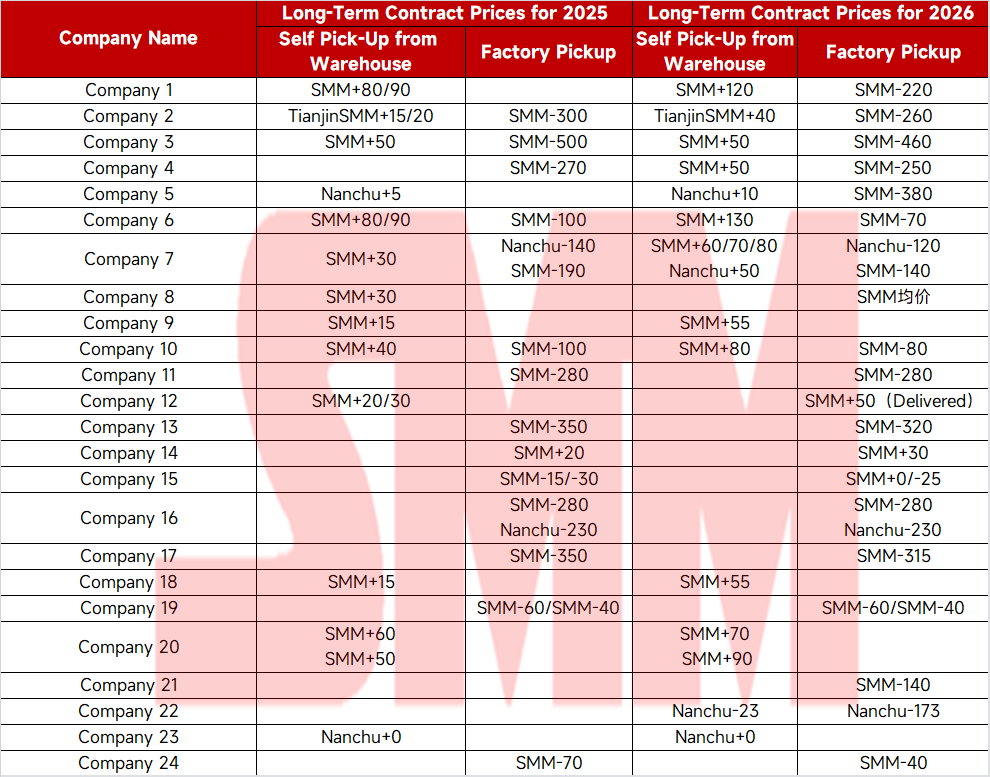

Di awal tahun baru, kontrak jangka panjang untuk tahun 2026 sebagian besar telah ditandatangani, dan siklus eksekusi baru telah dimulai. Pasar memperhatikan dengan cermat pelaksanaan kontrak jangka panjang smelter seng tahun ini. SMM telah mengompilasi dan bertukar informasi mengenai harga kontrak jangka panjang beberapa perusahaan untuk tahun 2026 sebagai berikut:

Dari perspektif penandatanganan kontrak jangka panjang, harga kontrak jangka panjang untuk tahun 2026 umumnya meningkat 10–40 yuan/ton dibandingkan tahun sebelumnya. Hal ini terutama disebabkan oleh dua faktor: pertama, harga transaksi pengambilan mandiri gudang tahun penuh 2025 rata-rata sekitar premium 50 yuan/ton di atas harga SMM, menghasilkan keuntungan tahunan yang menguntungkan; kedua, masih ada peluang ekspor batangan seng pada tahun 2026, dengan beberapa smelter mempertahankan eksposur tertentu, menyebabkan kenaikan harga kontrak secara keseluruhan.

Dalam hal pola penawaran-permintaan untuk tahun 2026, dengan pelepasan bertahap kapasitas batangan seng baru, produksi smelter tahun penuh diperkirakan meningkat sekitar 300.000 ton secara tahunan, naik lebih dari 4% YoY. Namun, di sisi konsumsi, seiring dimulainya "Rencana Lima Tahun ke-16", konsumsi utama diperkirakan akan terwujud di area baru seperti AI, sementara seng, yang secara tradisional didorong oleh infrastruktur dan real estat, kemungkinan akan mengalami pertumbuhan konsumsi keseluruhan yang terbatas. Konsumsi tahun penuh diproyeksikan tumbuh 1%–2% YoY, dengan sisi penawaran domestik terutama surplus. Kenaikan smelter luar negeri terbatas, dan konsumsi diperkirakan tampil lebih baik dibandingkan dengan pasar domestik. Dengan kinerja LME yang lebih baik daripada SHFE, peluang ekspor batangan seng secara intermiten diantisipasi, dan volume ekspor aktual harus dipantau dengan cermat.