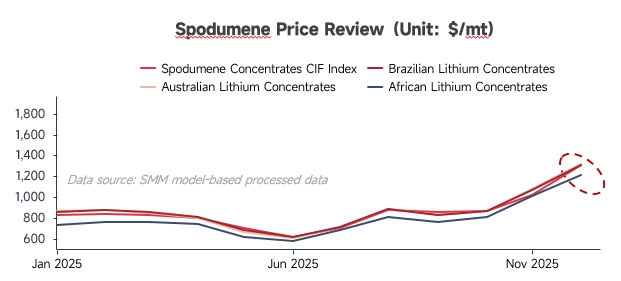

Tinjauan Harga

Pada paruh pertama 2025, harga bijih lithium terus menurun. Perusahaan pertambangan hulu menerapkan strategi "kirim dulu, jual belakangan", sementara upaya bertahan mempertahankan harga tinggi menyebabkan persediaan konsentrat lithium di pelabuhan meningkat. Di sisi permintaan, harga spot dan berjangka karbonat lithium yang lemah mengurangi semangat produksi pabrik garam lithium non-terintegrasi, membuat tingkat operasi mereka tetap rendah. Transaksi pasar secara keseluruhan lesu, dengan harga pernah turun mendekati garis biaya perusahaan pertambangan.

Pada paruh kedua 2025, didorong oleh gangguan pasokan dari tambang domestik dan permintaan hilir yang kuat, harga lithium rebound signifikan. Perusahaan pertambangan hulu dan pemegang saham memanfaatkan kesempatan untuk menaikkan harga, secara efektif mendongkrak sentimen pasar. Menjelang akhir kuartal ketiga, dipengaruhi oleh jadwal pengiriman dan kendala pasokan dari luar negeri, volume sirkulasi domestik mengencang nyata di tengah meningkatnya tingkat operasi pabrik garam lithium non-terintegrasi. Ditambah dengan frekuensi yang meningkat dan harga lelang tambang luar negeri yang lebih tinggi, faktor-faktor ini secara kolektif mendorong harga konsentrat spodumena ke level tinggi seperti sekarang.

Sisi Pasokan

1. Tambang Spodumena

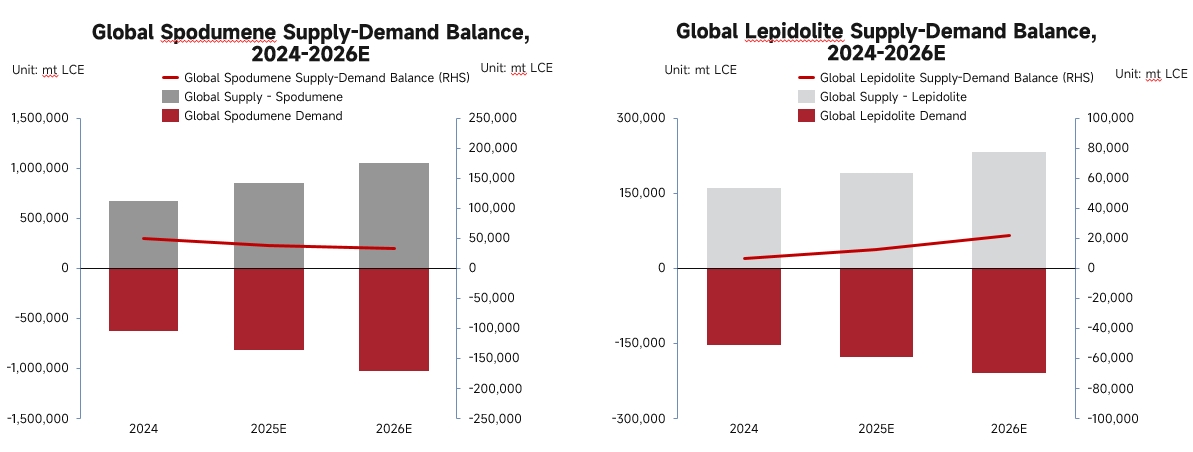

Pada tahun 2025, pasokan tambang spodumena global melebihi 850.000 ton LCE, meningkat signifikan 27% secara tahunan.

Tambang Australia: Tambang mapan mempertahankan output yang stabil. Meskipun mengalami harga rendah di pertengahan tahun, beberapa tambang dengan keunggulan biaya sedikit menaikkan panduan produksi mereka setelah harga pulih di Q3.

Tambang Afrika: Sebagian besar tambang milik China di Zimbabwe beroperasi stabil, dengan beberapa memperluas produksi sesuai rencana dan membangun kilang sulfat lithium untuk menanggapi kebijakan ekspor negara yang secara bertahap ketat. Mali muncul sebagai pemasok baru, dengan pemegang proyek lithiumnya secara bertahap membangun rute transportasi di paruh kedua tahun dan mulai mengirim bahan baku olahan ke China. **Nigeria:** Volume pasokan meningkat tahun-ke-tahun pada 2025, tetapi stabilitas pasokan sepanjang tahun relatif lemah karena kebijakan domestiknya.

Di China: Di Xinjiang, penyelesaian pabrik pengolahan berkapasitas tinggi secara signifikan meningkatkan efisiensi benefisiasi. Tambang yang beroperasi di Sichuan mencapai tingkat utilisasi kapasitas yang lebih tinggi dan memiliki rencana untuk peningkatan produksi lebih lanjut. Selain itu, proyek baru sedang melalui prosedur seperti persetujuan izin penambangan.

2. Tambang Lepidolit

Pada tahun 2025, pasokan lepidolit melebihi 180.000 ton LCE, dengan tingkat pertumbuhan tahun-ke-tahun melebihi 18%. Peningkatan utama berasal dari peningkatan produksi terus-menerus oleh produsen garam lithium terkemuka di provinsi Jiangxi selama kuartal II-III. Namun, pasokan mereka terhenti pada paruh kedua tahun karena sengketa izin penambangan, yang memperkenalkan volatilitas pada pasokan bijih lepidolit secara keseluruhan. Selain pemeliharaan terjadwal di tambang operasional lainnya di Jiangxi sepanjang tahun, produksi keseluruhan tetap stabil. Proyek terintegrasi penambangan, pengolahan, dan peleburan lepidolit di Hunan selesai dan mulai beroperasi pada akhir tahun, dengan volume yang diharapkan meningkat secara stabil ke depan. Proyek penambangan, pengolahan, dan pemanfaatan komprehensif lepidolit di Mongolia Dalam telah membangun kapasitas produksi yang stabil dan berfokus pada membangun rantai industri tertutup dari bijih hingga baterai.

Sisi Permintaan

Pada tahun 2025, permintaan peleburan global untuk bijih lithium melebihi 980.000 ton LCE, yang mewakili peningkatan tahun-ke-tahun sebesar 28%. Penggerak utama pertumbuhan ini adalah permintaan yang kuat untuk peleburan lithium karbonat, sementara permintaan untuk peleburan lithium hidroksida relatif lemah.

Keseimbangan Penawaran-Permintaan

Pada tahun 2025, pasokan sumber daya lithium global tumbuh stabil, didukung oleh peningkatan efisiensi dalam kapasitas proyek yang ada dan pengoperasian terkonsentrasi proyek-proyek baru. Di sisi permintaan, didorong oleh harga spot dan berjangka yang tinggi pada paruh kedua tahun, semangat operasional meningkat signifikan, mempertahankan pertumbuhan yang kaku. Keseimbangan penawaran-permintaan bijih lithium global pada tahun 2025 terus mengencang dibandingkan dengan tahun 2024, dengan lepidolit mengalami keketatan yang lebih besar karena konsentrasinya di antara pemasok terkemuka.

Ke depan, siklus ekspansi dan pengoperasian proyek diperkirakan akan berakhir dalam kerangka waktu tahun 2026. Proyek-proyek baru yang ditambahkan dalam beberapa tahun terakhir akan secara bertahap meningkatkan dan melepaskan kapasitas selama tahun 2026-2027, mendorong output bijih lithium hulu melampaui 1,28 juta ton LCE. Permintaan hilir, terutama didorong oleh pertumbuhan di segmen penyimpanan energi, diperkirakan akan menjaga permintaan bijih tetap tinggi, melebihi 1,23 juta ton LCE. Meskipun pasar bijih lithium secara keseluruhan mungkin menunjukkan surplus kecil, pasokan akan terus mengencang dibandingkan tahun 2025. Namun perlu dicatat bahwa keseimbangan ini dapat terganggu oleh guncangan pasokan terkait cuaca atau kebijakan di wilayah penghasil utama.

Ke depan, siklus ekspansi dan pengoperasian proyek diperkirakan akan berakhir dalam kerangka waktu tahun 2026. Proyek-proyek baru yang ditambahkan dalam beberapa tahun terakhir akan secara bertahap meningkatkan dan melepaskan kapasitas selama tahun 2026-2027, mendorong output bijih lithium hulu melampaui 1,28 juta ton LCE. Permintaan hilir, terutama didorong oleh pertumbuhan di segmen penyimpanan energi, diperkirakan akan menjaga permintaan bijih tetap tinggi, melebihi 1,23 juta ton LCE. Meskipun pasar bijih lithium secara keseluruhan mungkin menunjukkan surplus kecil, pasokan akan terus mengencang dibandingkan tahun 2025. Namun perlu dicatat bahwa keseimbangan ini dapat terganggu oleh guncangan pasokan terkait cuaca atau kebijakan di wilayah penghasil utama.