Menjelang akhir 2025, pasar bijih nikel Indonesia tetap ditandai oleh pasokan yang ketat dan pergeseran struktural. Meskipun terdapat tekanan penurunan dari harga hilir yang lemah, pasar telah menemukan dasar melalui kontrol RKAB (Rencana Kerja dan Anggaran Biaya) yang ketat dan biaya produksi yang meningkat. Inspeksi intensif pemerintah dan transisi menuju sistem kuota 2026 yang lebih restriktif telah secara efektif membatasi ketersediaan bahan baku, mencegah kehancuran total harga.

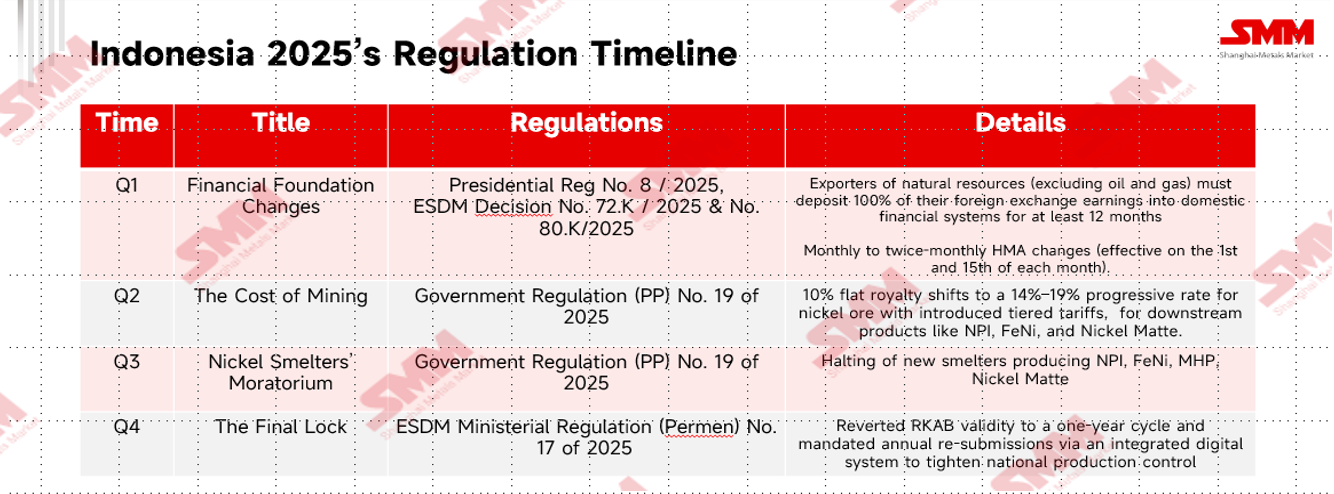

Bagian 1: "Pengetatan" Regulasi (The Indonesia Review)

Pada tahun 2025, Indonesia membentuk kembali sektor nikelnya menjadi industri bernilai tinggi yang dikendalikan secara digital melalui empat pergeseran strategis kunci, yang meliputi:

Selain regulasi ini, Presiden Prabowo Subianto telah mengintensifkan penegakan hukum terhadap tambang yang tidak patuh, dengan operasi nikel menjadi fokus utama. Beberapa perusahaan telah dikenakan sanksi atau disegel sementara karena pelanggaran kehutanan dan perizinan, sementara Satuan Tugas Pengawasan Kawasan Hutan (Satgas PKH) terus melakukan inspeksi di seluruh wilayah pertambangan utama untuk memperketat pengawasan dan mengendalikan pasokan.

Bagian 2: Harga dan Permintaan Pasokan Bijih Nikel Indonesia

Pada paruh pertama 2025, harga bijih nikel ditopang kuat oleh pasokan yang ketat dan permintaan restok yang kuat. Curah hujan berkepanjangan di Sulawesi dan penundaan dalam pelaksanaan kuota RKAB yang efektif membatasi output tambang, membuat pasokan saprolit tetap sangat ketat dan mendorong premi menjadi sekitar $22/wmt pada kuartal pertama, dengan harga terus naik hingga kuartal kedua. Harga limonit juga menguat di awal tahun, didukung oleh ketersediaan spot yang terbatas dan permintaan yang stabil. Di sisi permintaan, smelter NPI Indonesia memasuki tahun dengan inventaris rendah dan aktif melakukan restok setelah Tahun Baru Imlek. Pengenalan sistem penetapan harga HPM semi-bulanan dan implementasi royalti progresif yang lebih tinggi pada bulan April semakin memperkuat daya penetapan harga penambang, mendongkrak tingkat harga bijih secara keseluruhan pada paruh pertama tahun.

Pada paruh kedua tahun, kondisi pasar secara bertahap berubah seiring dengan semakin disetujuinya revisi kuota RKAB, yang mengarah pada perbaikan pasokan yang terlihat. Harga saprolit menjadi lebih fluktuatif alih-alih mengalami tren naik, dengan dukungan periodik dari pengadaan smelter, terutama menjelang reset kuota, tetapi secara keseluruhan kenaikan harga terbatas seiring dengan normalisasi pasokan. Sebaliknya, harga limonit bergerak ke dalam tren penurunan yang lebih jelas sepanjang semester kedua, karena pasokan melimpah dari kuota yang disetujui memenuhi permintaan hilir yang relatif datar. Akibatnya, sementara saprolit mempertahankan beberapa dukungan struktural karena keseimbangannya yang lebih ketat, limonit tetap berada di bawah tekanan harga yang berkelanjutan, mendefinisikan pasar bijih yang lebih terpolarisasi pada paruh kedua tahun 2025.

Dari perspektif penimbunan, smelter RKEF tetap berada di bawah tekanan selama sebagian besar tahun, dengan banyak yang memegang inventaris bijih kurang dari dua bulan. Biaya bahan bakar yang tinggi dan kendala logistik yang terus-menerus semakin mempersulit pengisian ulang, dan di beberapa wilayah, upaya pengadaan hanya berhasil sebagian. Keterbatasan pasokan ini meningkatkan urgensi untuk mengamankan kargo, mendorong pembeli untuk menerima harga yang lebih tinggi selama kuartal tersebut, bahkan saat inventaris keseluruhan terus menunjukkan tren penurunan karena ekspektasi kondisi pasokan yang membaik pada kuartal berikutnya. Untuk smelter HPAL, Kemudian, mulai membaik secara moderat pada Q2 karena sebagian besar smelter meningkatkan upaya pengisian ulang. Inventaris saprolit mencapai titik terendah pada April di sekitar 1,7 bulan, mendorong pengisian ulang secara bertahap melalui Mei dan Juni meskipun inversi biaya memburuk. Pada paruh kedua tahun, inventaris bijih menjadi lebih fluktuatif tetapi umumnya menunjukkan tren lebih tinggi, didorong oleh peningkatan pengadaan setelah berita tentang reset RKAB yang akan datang. Smelter mempercepat penimbunan untuk lindung nilai terhadap gangguan musim hujan dan kelanjutan lambatnya persetujuan RKAB, memberikan dukungan intermiten terhadap aktivitas pengadaan.

Bagian 3: Harga dan Pasokan Permintaan Bijih Nikel Filipina

Pada tahun 2025, impor bijih nikel Filipina ke Indonesia diproyeksikan mencapai pertumbuhan 14% secara tahunan, mencapai sekitar 15+ juta ton, terutama didorong oleh lonjakan permintaan dari smelter Indonesia untuk tujuan pencampuran. Tren harga tahunan mengikuti pola "mulai tinggi, akhir rendah". Pada Q1, harga memuncak ketika smelter Indonesia meningkatkan impor dari Filipina untuk mengimbangi kekurangan pasokan domestik yang disebabkan oleh penundaan kuota RKAB dan curah hujan tinggi di Sulawesi. Permintaan ini bertepatan dengan musim hujan Filipina sendiri di Surigao, mengakibatkan ketidakseimbangan pasokan-permintaan yang mendorong harga ke level tertinggi tahunan. Dari perspektif pasokan, paruh pertama tahun volume impor meningkat signifikan dan paruh kedua tahun menunjukkan yang lebih stabil Pada Q2, harga tetap tinggi meskipun output Filipina meningkat seiring berakhirnya musim hujan. Dukungan ini berasal dari pemulihan pasar NPI dan baja tahan karat China, disertai dengan biaya produksi Indonesia yang lebih tinggi setelah penerapan kebijakan PNBP. Namun, kuartal ketiga mencatat koreksi harga yang signifikan; permintaan China untuk baja tahan karat kurang memuaskan selama periode "September Emas", dan Indonesia merilis kuota RKAB tambahan, mengurangi kebutuhan impor dari Filipina. Pada kuartal keempat, aktivitas pasar melambat seiring penyelesaian penimbunan musim dingin oleh smelter, menyebabkan stabilisasi harga dalam kisaran sempit.

Bagian 4: Prospek 2026

Pada tahun 2026, pasar bijih nikel Indonesia akan menavigasi keseimbangan kompleks antara melonjaknya permintaan hidrometalurgi dan pengendalian pasokan pemerintah yang lebih ketat. Selama paruh pertama tahun, pasar diperkirakan tetap ketat karena transisi ke sistem RKAB tahunan 2026 biasanya menyebabkan hambatan administratif pada kuartal pertama, berpotensi menunda persetujuan penambangan skala penuh. Kendala musiman ini diperparah oleh musim hujan yang berlangsung di Sulawesi dan Halmahera, yang membatasi ekstraksi dan logistik bijih. Namun, seiring membaiknya cuaca pada kuartal kedua dan kuota baru secara bertahap dirilis, pasokan diperkirakan pulih bersamaan dengan gelombang proyek baru, khususnya proyek MHP, yang meningkatkan aktivitas pengadaannya, menciptakan dasar permintaan yang kuat.

Paruh kedua 2026 akan ditandai dengan "resonansi penawaran-permintaan" seiring perluasan kapasitas industri lebih lanjut. Meskipun kuartal ketiga mungkin mengalami penurunan produksi musiman lagi akibat kembalinya hujan, pemerintah kemungkinan akan mengeluarkan persetujuan RKAB tambahan untuk penambang patuh yang telah menghabiskan kuota awal mereka di paruh pertama. Yang terpenting, pemerintah Indonesia telah memberi sinyal rencana untuk mengurangi total kuota 2026 guna mencegah kelebihan pasokan global dan menstabilkan harga. Kebijakan ini, dikombinasikan dengan menurunnya kadar bijih rata-rata yang memerlukan volume umpan lebih tinggi, kemungkinan akan menjaga harga bijih nikel tetap tinggi dan fluktuatif seiring tahun berakhir dengan lebih banyak smelter mencapai status operasional penuh.