SMM 2026.01.05 Berita

Baru-baru ini, Departemen Pengembangan Industri Komisi Pembangunan dan Reformasi Nasional (NDRC) menerbitkan artikel "Mendorong Vigorously Optimalisasi dan Peningkatan Industri Tradisional." Artikel tersebut secara eksplisit menyatakan bahwa untuk sektor padat sumber daya seperti alumina dan peleburan tembaga, pengelolaan harus diperkuat, tata letak dioptimalkan, dan perusahaan-perusahaan tulang punggung besar didorong untuk melakukan merger dan reorganisasi guna meningkatkan skala dan pengelompokan. Setelah sinyal kebijakan ini dikeluarkan, jalur perkembangan industri alumina selanjutnya telah menarik perhatian luas. Artikel ini akan menganalisis kemungkinan jalur perkembangan untuk pabrik pemurnian alumina dari tiga dimensi: orientasi kebijakan, kondisi industri saat ini, dan tren masa depan.

I. Orientasi kebijakan: optimalisasi tata letak dan M&A menjadi inti

Dokumen terbaru NDRC menyoroti tekad pemerintah untuk mengatur industri padat sumber daya. Alumina, sebuah sektor yang dicirikan oleh konsumsi energi tinggi dan ketergantungan berat pada sumber daya, telah lama menderita dari distribusi geografis yang tidak rasional dan tekanan lingkungan yang intens. Kebijakan menyerukan pendekatan "papan catur nasional," yang mengharuskan setiap daerah membangun tata letak produktivitas yang khas yang mencerminkan dasar industri lokal, endowment sumber daya, dan daya dukung lingkungan. Ini berarti persetujuan proyek alumina akan lebih ketat, membatasi investasi buta dan ekspansi yang tidak efisien. Pada saat yang sama, perusahaan-perusahaan tulang punggung besar didorong untuk merger atau akuisisi, mengintegrasikan sumber daya untuk meningkatkan konsentrasi industri dan daya saing keseluruhan. Dorongan kebijakan ini akan mempercepat reshuffling sektor dan mengarahkan sumber daya unggul ke produsen-produsen terkemuka. II. Kondisi saat ini: industri alumina terjepit oleh biaya, kelebihan kapasitas, dan kepatuhan lingkungan

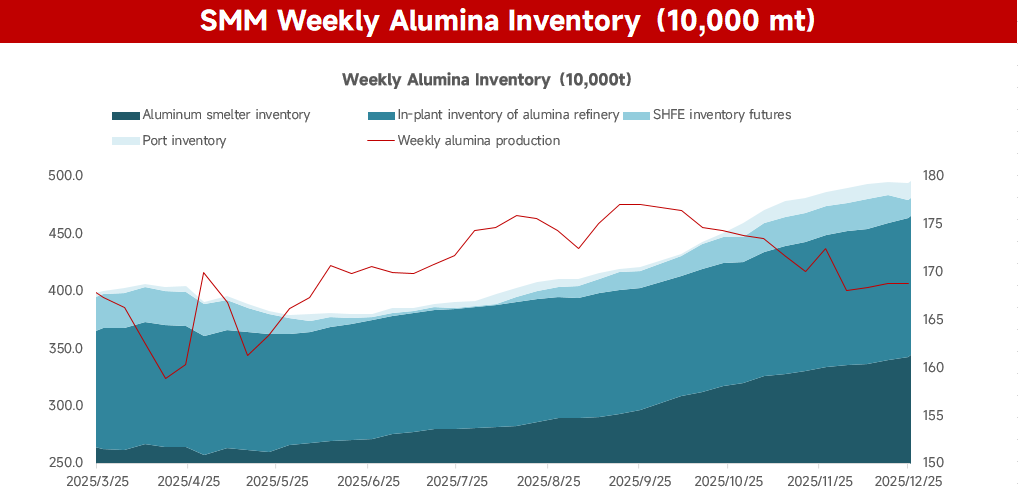

Sektor alumina China berada di bawah tekanan tiga. Data SMM menunjukkan bahwa, hingga Kamis lalu, kapasitas terpasang alumina metalurgi negara itu mencapai 110,32 juta ton per tahun, dengan kapasitas operasi sebesar 88,09 juta ton per tahun—tingkat operasi 79,85%. Dalam latar belakang ini, tekanan inventaris semakin meningkat: pabrik pemurnian saat ini memegang sekitar 1,2 juta ton produk, sementara pabrik peleburan memiliki 3,42 juta ton bahan baku, keduanya berada pada level tertinggi tahun ini.

Di sisi biaya, industri tetap sangat bergantung pada impor; rantai pasokan bauksit yang rapuh membuatnya terpapar pada fluktuasi harga sumber daya internasional, kenaikan tarif angkutan, dan risiko geopolitik. Sementara itu, target "dual-karbon" mendorong biaya energi dan kepatuhan lingkungan semakin tinggi, mengikis margin keuntungan. Dari sisi penawaran dan permintaan, kelebihan kapasitas sudah mengakar. Stok sosial telah melonjak ke rekor tertinggi, membuat harga terus tertekan; persaingan ketat meninggalkan sektor terperosok dalam profitabilitas yang tipis atau negatif. Kendala lingkungan juga semakin ketat. Pembuangan lumpur merah dan tantangan ekologis lainnya memberatkan secara finansial dan lingkungan, sementara kontrol emisi karbon yang ketat memaksa produsen mengucurkan dana besar untuk retrofit hijau dan rendah karbon. Transformasi tetap menjadi tugas panjang dan berat.

III. Trajektori masa depan: konsolidasi di tengah surplus, transformasi di bawah kendala

Dipandu oleh orientasi kebijakan dan fundamental pasar, sektor alumina China memasuki penyesuaian struktural yang mendalam. Satu dekade ke depan akan ditandai oleh empat ciri—kelebihan kapasitas, kurva biaya yang menurun, dan batas lingkungan yang keras—memaksa industri mencari jalan keluar melalui integrasi, optimasi, dan peningkatan.

-

Konsolidasi berbasis skala yang dipercepat: integrasi menjadi garis pemisah. Didorong oleh insentif kebijakan dan tekanan bertahan hidup yang keras, produsen besar akan menggunakan merger dan akuisisi untuk membentuk beberapa raksasa lintas regional dan rantai penuh. Ini bukan hanya jalan menuju konsentrasi yang lebih tinggi; ini menjadi prasyarat untuk bersaing sama sekali. Titik balik penentunya adalah apakah perusahaan memiliki integrasi "alumina + smelter". Pemain terintegrasi, dengan dukungan pasokan internal yang stabil dan sinergi biaya, menikmati ketahanan risiko yang jauh lebih kuat, sedangkan penyulingan menengah mandiri berisiko tersingkir oleh biaya dan harga yang fluktuatif.

-

Kelebihan kapasitas mengeras; tata letak domestik beralih untuk mengimbangi pasokan luar negeri. Pasokan surplus adalah dasar untuk lima tahun ke depan. Kapasitas terpasang domestik masih naik dan dapat mencapai sekitar 12,6 juta ton per tahun pada 2026-27. Secara bersamaan, peningkatan luar negeri—khususnya Indonesia—akan menambah sekitar 5 juta ton per tahun dalam periode yang sama; karena keterlambatan smelter penyesuaian di sana, sebagian besar material ini akan mengalir ke China. Untuk menghadapi gerakan penjepit ini, kapasitas bermigrasi ke kluster pesisir seperti Guangxi, memanfaatkan logistik pelabuhan untuk menurunkan biaya input-output gabungan dan membangun aglomerasi industri yang dapat bersaing lebih efisien dengan sumber daya laut. Namun relokasi ini akan semakin mengukuhkan surplus struktural.

-

Kurva biaya menentukan harga; di pedalaman, yang kurang beruntung hanya bisa bertahan. Penetapan harga akan berputar di sekitar kurva biaya yang terus berubah. Ekspektasi melonggarnya pasokan bauksit dan soda kaustik akan menyeret seluruh kurva ke bawah, mempertajam diferensiasi produsen. Pabrik dengan lokasi pesisir, keunggulan energi atau teknologi akan tetap bertahan; di pedalaman, kilang non-terintegrasi yang mengandalkan bijih impor akan melihat biaya tunai secara kronis di atas harga pasar, terjerumus ke dalam kerugian dan akhirnya keluar.

-

Kepatuhan lingkungan naik tingkat dari sekadar biaya menjadi izin operasi. Aturan lingkungan—khususnya valorisasi lumpur merah skala besar—telah bergeser dari masalah biaya menjadi batasan keras mengenai apakah kapasitas dapat beroperasi sama sekali. Penampungan tradisional di kolam tidak lagi layak, dan timbunan lingkungan semakin menumpuk. Perusahaan yang gagal mencapai terobosan dalam pengurangan emisi dan pemanfaatan lumpur merah secara komprehensif berisiko menghadapi pembatasan produksi yang keras atau bahkan penghentian operasi total. Di Guangxi dan zona konsentrasi lainnya, kapasitas lingkungan regional dapat memicu langkah-langkah restriktif yang lebih sering. Teknologi hijau dan kemampuan kepatuhan kini menentukan kelangsungan operasional.

Kesimpulan

Ke depan, sektor alumina China akan mengalami reshuffle mendalam di tengah surplus yang terus-menerus. Medan pertempuran kompetitif akan bergeser dari sekadar ekspansi skala menjadi kontes gabungan dari pengendalian biaya, sinergi terintegrasi, teknologi hijau, dan keunggulan lokasi. Hasil akhirnya akan berupa konsentrasi yang lebih tinggi, tata letak geografis yang lebih baik, dan pembangunan yang lebih berkelanjutan—menyelesaikan transisi sulit dari pertumbuhan berbasis kuantitas menuju persaingan berbasis kualitas.

Sikap kebijakan NDRC telah menetapkan arah untuk "optimasi dan peningkatan." Didorong oleh kendala sumber daya dan imperatif pembangunan hijau, kilang alumina akan tak terelakkan bergerak menuju skala yang lebih besar, intensifikasi, dan keberlanjutan. Perusahaan harus secara aktif merangkul tren ini, memperkuat inovasi teknologi, dan menyempurnakan alokasi sumber daya jika ingin tetap bertahan setelah proses seleksi alam. Industri alumina masa depan—yang lebih efisien, lebih bersih, dan lebih tangguh—akan memberikan pondasi yang kokoh bagi pembangunan ekonomi manufaktur China yang berkualitas tinggi.