Di tengah latar belakang AS yang terus memperkuat kerangka kebijakan "keamanan pasokan" dan "mineral kritismya", logam dasar dengan ketergantungan impor yang tinggi semakin mendapat sorotan pasar. Secara historis, logika serupa telah terwujud melalui Pasal 232 untuk baja, aluminium, dan beberapa logam kunci tertentu. Dalam konteks ini, seng terus-menerus dipandang pasar sebagai kandidat potensial untuk mendapat perhatian kebijakan yang lebih ketat.

Linimasa Kebijakan dan Jendela Prosedural

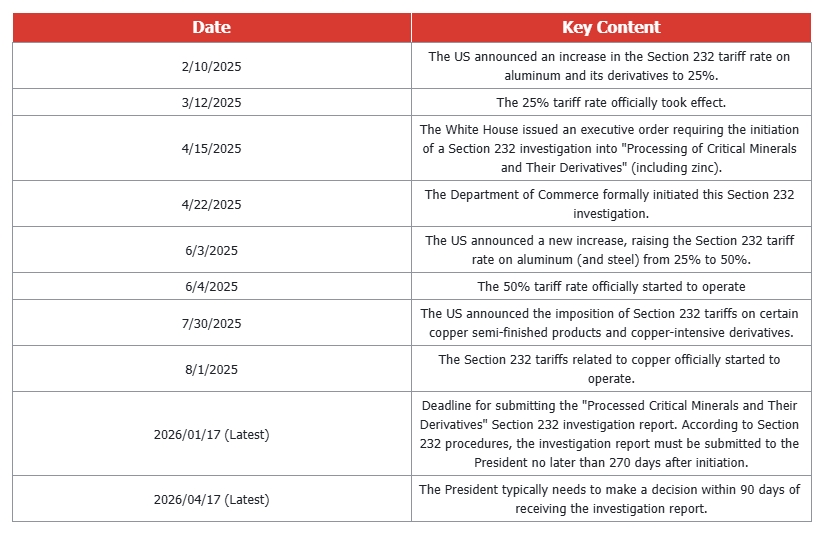

Sejak awal 2025, AS secara bertahap meningkatkan tindakan Pasal 232 terhadap aluminium dan produk terkait, dan secara resmi memperluas cakupan penyelidikan untuk memasukkan mineral kritis olahan dan produk turunannya. Menurut prosedur statuter, laporan penyelidikan harus diserahkan kepada Presiden dalam waktu 270 hari setelah dimulai, diikuti dengan jendela keputusan 90 hari. Ini menempatkan titik belok kebijakan kunci untuk hasil terkait seng secara umum antara kuartal pertama dan kuartal kedua 2026.

Sampai saat itu, pasar seng tetap berada dalam fase dimana proses penyelidikan masih berlangsung tetapi hasil kebijakan masih belum jelas, mempertahankan sejumlah ketidakpastian struktural.

Dari perspektif fundamental, konsumsi seng AS dicirikan oleh ketergantungan pada impor yang relatif tinggi dibandingkan dengan logam dasar lainnya. Fitur struktural ini secara alami menempatkan seng dalam cakupan narasi "keamanan pasokan". Jika tindakan perdagangan yang menargetkan seng atau produk mengandung seng diterapkan, dampaknya kecil kemungkinan terwujud sebagai kekurangan pasokan global yang segera. Sebaliknya, mekanisme transmisi yang lebih mungkin adalah:

-

kenaikan harga pengiriman regional AS,

-

melebarnya perbedaan harga regional, dan

-

pengalihan kembali arus perdagangan global yang didorong oleh sinyal harga relatif.

Dari perspektif fundamental dan struktural, realisasi bertahap volume ekspor China, bersama dengan pelepasan inventaris yang sebelumnya tersembunyi melalui pengiriman, telah mendorong pemulihan terlihat dalam stok seng LME menjadi sekitar 100 ribu ton. Kurva forward telah bergeser ke kontango yang stabil, mengindikasikan perbaikan yang jelas dalam kemampuan pengiriman jangka dekat dan likuiditas pasar. Dengan demikian, ketatnya kondisi struktural telah mereda, dengan dinamika harga semakin kembali ke kondisi inventaris dan penawaran-permintaan spot.

Di bawah lingkungan ini, ekspektasi tarif seng kini lebih tepat tercermin sebagai premi risiko kebijakan laten, daripada melalui distorsi struktural dalam kurva. Jika sinyal kebijakan menjadi lebih jelas, premi seperti itu mungkin semakin hilang dari harga. Sebaliknya, jika tindakan perdagangan yang menargetkan seng atau produk terkait diperkenalkan, dampaknya lebih mungkin terwujud melalui harga regional AS yang lebih tinggi dan perbedaan harga antar-wilayah yang lebih lebar.

Kerangka Skenario

-

Skenario Dasar (50%–70%) AS menahan diri untuk tidak memperkenalkan tindakan tarif eksplisit yang khusus untuk seng pada tahun 2026, sementara penyelidikan dan ketidakpastian kebijakan di bawah kerangka "mineral kritis / keamanan pasokan" berlanjut. Dalam skenario ini, kurva seng tetap dalam kontango, dengan pemulihan inventaris dan peningkatan kemampuan pengiriman menjadi jangkar harga jangka dekat. Ekspektasi kebijakan terutama tercermin sebagai premi risiko laten daripada distorsi struktural, dengan dampak terbatas pada arah harga.

-

Skenario Bull (eskalasi kebijakan, 15%–30%) AS menerapkan tindakan perdagangan substantif yang menargetkan seng atau produk terkait seng, dengan tingkat tarif yang cukup untuk secara material menaikkan biaya pengiriman di AS. Akibatnya, arus perdagangan global mungkin sementara condong ke AS, menyebabkan premi regional AS lebih tinggi dan perbedaan harga antar-wilayah yang lebih lebar. Penetapan harga ulang seng akan didorong terutama oleh divergensi regional daripada pengencangan kurva.

-

Skenario Bear (ekspektasi memudar, 10%–25%) Hasil penyelidikan Pasal 232 terbukti relatif lunak, atau fokus kebijakan beralih ke komoditas lain. Di tengah latar belakang meningkatnya inventaris dan membaiknya likuiditas, premi risiko kebijakan yang sebelumnya tertanam semakin hilang dari harga. Pembentukan harga semakin mencerminkan fundamental penawaran-permintaan yang mendasari dan dinamika inventaris, dengan perbedaan regional menyempit dan pengaruh kebijakan berkurang.

Secara keseluruhan, ekspektasi tarif seng harus dilihat sebagai pengaruh marginal terhadap harga regional dan arus lintas wilayah, daripada pendorong penentu struktur LME. Ke depan, perhatian ketat harus diberikan pada perkembangan penyelidikan Pasal 232, pergerakan premi regional AS, dan keberlanjutan pemulihan inventaris untuk menilai apakah risiko terkait kebijakan telah sepenuhnya terselesaikan.

Penulis: Yueang He, Analis Seng & Timah SMM UK

Kontak: yueanghe@smm.cn | +44 (0)7522 173725