Fluktuasi harga tembaga baru-baru ini sedikit meningkat dibandingkan dengan kuartal kedua, dengan dua kali lonjakan harga yang kemudian diikuti oleh penurunan harga pada akhir Juni dan akhir Juli. Kenaikan harga pertama kali didorong oleh pelemahan berkelanjutan dari indeks dolar AS dan penurunan persediaan yang terus-menerus di wilayah non-AS, sedangkan kenaikan kedua kali didorong oleh sentimen anti-“perlombaan tikus” domestik. Mengapa kenaikan harga tembaga baru-baru ini sulit untuk dipertahankan? Apa risiko yang harus diwaspadai pasar tembaga saat periode tarif kritis mendekat?

Hubungan Perdagangan Global Membaik, Dorongan Terbatas dari Sentimen Anti-“Perlombaan Tikus”

Negosiasi perdagangan antara AS dan negara lain terus berlanjut setelah periode penangguhan tarif. Karena pasar telah mencerna tarif timbal balik yang diumumkan pada awal April, kekhawatiran terhadap prospek ekonomi tidak meningkat lebih lanjut selama putaran pembicaraan ini. Baru-baru ini, AS secara terbuka mengumumkan kesepakatan perdagangan dengan Jepang, Filipina, dan negara lain, sementara ketegangan dengan Uni Eropa bergeser ke arah pelonggaran, yang berujung pada kesepakatan kerangka kerja secara keseluruhan pada Minggu lalu, sehingga mengurangi ketidakpastian yang berkaitan dengan tarif. Pembicaraan ekonomi dan perdagangan Tiongkok-AS terbaru di Stockholm baru-baru ini berakhir, dengan kedua belah pihak menyetujui untuk memperpanjang tarif timbal balik AS sebesar 24% yang ditangguhkan dan tindakan balasan Tiongkok sesuai jadwal, sambil menjaga komunikasi yang erat antara tim perdagangan mereka. Hasil ini sesuai dengan harapan pasar, sehingga lebih memperlemah sentimen penghindaran risiko.

Harapan dan kebijakan yang berkaitan dengan tindakan anti-“perlombaan tikus” terus berkembang, ditambah dengan seruan yang semakin meningkat untuk disiplin diri industri, yang memicu lonjakan pada produk industri terkait dan secara signifikan meningkatkan optimisme di pasar berjangka. Harga tembaga SHFE juga mendapat dukungan sementara. Meskipun rencana stabilisasi pertumbuhan industri utama dari MIIT mencakup logam non-ferus, hanya alumina yang bereaksi kuat dalam sektor tersebut. Kekuatan sementara tembaga lebih didorong oleh sentimen, dengan kinerja yang relatif biasa saja. Alasannya: pertama, kebijakan tarif tembaga impor AS tahun ini mengalihkan arus tembaga global ke AS, sehingga persediaan tembaga domestik terus rendah dan mengurangi kekhawatiran surplus. Kedua, kenaikan harga tembaga awal di COMEX dan persediaan rendah memberikan dukungan harga yang kuat, sehingga harga tembaga SHFE berada di dekat level tertinggi dalam beberapa tahun tanpa kebutuhan koreksi harga rendah yang signifikan. Selain itu, di tengah pasokan konsentrat tembaga yang terus ketat dan meningkatnya tekanan produksi peleburan, "Rencana Implementasi Pembangunan Berkualitas Tinggi untuk Industri Tembaga (2025-2027)" diterbitkan bersama oleh MIIT dan 10 departemen lainnya pada bulan Februari. Rencana tersebut menguraikan tugas-tugas utama termasuk keamanan sumber daya, inovasi teknologi, penyesuaian struktur, dan transformasi hijau-cerdas. Mengenai kapasitas, rencana tersebut mewajibkan proyek peleburan baru untuk menyertakan kapasitas konsentrat tembaga ekuitas proporsional, secara efektif memperketat kapasitas peleburan baru. Karena pasar telah memperhitungkan hal ini, harga tembaga menunjukkan reaksi yang terbatas tanpa sinyal pengetatan pasokan lebih lanjut.

Ketatnya Pasokan Bijih Tembaga Jangka Pendek Tidak Akan Mereda, Tanggapan Peleburan Tetap Menjadi Kunci

Setelah negosiasi pertengahan tahun antara peleburan domestik dan Antofagasta, yang menetapkan biaya pemrosesan konsentrat tembaga untuk tahun depan pada nol, CSPT tidak menetapkan harga panduan untuk biaya pemrosesan konsentrat tembaga spot pada kuartal ketiga. Meskipun biaya pemrosesan konsentrat tembaga spot baru-baru ini di Tiongkok telah menunjukkan tanda-tanda stabilisasi, kenaikan sangat terbatas. Berbagai tanda menunjukkan bahwa situasi pasokan ketat konsentrat tembaga domestik sulit untuk diringankan, dan daya tawar penambang telah meningkat. Menurut pengungkapan produksi penambang tembaga luar negeri pada kuartal kedua tahun ini, Rio Tinto dan Vale meningkatkan produksi mereka pada kuartal kedua. Namun, Teck Resources memangkas target produksi tembaga tahunan mereka, dan Kamoa-Kakula, yang terkena dampak gempa bumi, juga menurunkan panduan produksi tembaga mereka untuk tahun ini. Tingkat pertumbuhan pasokan bijih tembaga global masih tidak optimis.

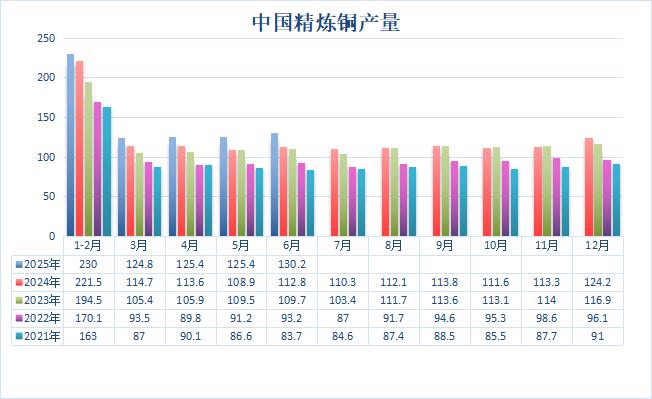

Peleburan domestik telah lama menghadapi dilema biaya pemrosesan spot yang sangat rendah. Namun, karena kinerja yang kuat dari produk sampingan seperti asam sulfat dan emas, yang telah membawa keuntungan tambahan, dikombinasikan dengan sebagian besar biaya pemrosesan kontrak jangka panjang yang dapat diterima, produksi tembaga halus yang diumumkan oleh Biro Statistik Nasional pada semester pertama menunjukkan peningkatan yang stabil, yaitu naik 9,5% dibandingkan periode yang sama tahun lalu. Di tengah tidak adanya pengurangan output peleburan, dukungan dari ketatnya pasokan bijih terhadap harga tembaga relatif terbatas. Pada bulan Juli, peleburan domestik memiliki periode pemeliharaan yang lebih sedikit, dan tingkat pemanfaatan kapasitas peleburan baru yang mulai beroperasi terus meningkat. Kekhawatiran pasar tentang pemotongan produksi besar-besaran oleh perusahaan karena kerugian tidak terwujud. SMM percaya bahwa masih ada harapan untuk peningkatan produksi tembaga katoda domestik. Namun, biaya pemrosesan kontrak jangka panjang yang dinegosiasikan oleh peleburan dan penambang tahun ini jauh lebih rendah, bahkan turun menjadi nilai negatif pada awal negosiasi di pertengahan tahun. Tekanan yang dihadapi oleh peleburan akan menjadi semakin berat, dan masih perlu memperhatikan situasi operasi peleburan di masa depan.

Masa Pajak Tembaga AS Mungkin Akan Segera Tiba, Pola Perdagangan Tembaga Global Mulai Bergeser

Bulan ini, pernyataan pejabat AS mengenai tarif impor tembaga telah menggemparkan pasar tembaga global, terutama karena kenaikan tarif yang diusulkan untuk impor tembaga oleh AS yang meningkat secara signifikan, melonjak dari yang sebelumnya diperkirakan 25% menjadi 50%. Pada saat yang sama, periode pelaksanaan juga telah dimajukan dari yang diperkirakan September-Oktober menjadi 1 Agustus. Setelah berita tersebut dirilis, harga tembaga COMEX terus melonjak tajam, tetapi harga tembaga LME dan SHFE menunjukkan penurunan. Spread harga tembaga LME 0-3 juga dengan cepat bergeser dari premi menjadi diskon, dengan logika dasarnya adalah kekhawatiran pasar bahwa pelaksanaan cepat tarif impor tembaga akan membalikkan situasi perdagangan tembaga global yang mengalir ke AS, sehingga menyebabkan peningkatan persediaan tembaga di wilayah non-AS. Sejak Juli, persediaan tembaga LME memang telah membalikkan tren pengurangan stok sebelumnya dan menunjukkan akumulasi berkelanjutan, dengan persediaan tembaga LME meningkat dari sekitar 90.000 mt sebelumnya menjadi lebih dari 127.000 mt saat ini hanya dalam satu bulan, menunjukkan bahwa beberapa kargo memang tidak dapat dikirimkan ke AS tepat waktu dan memilih untuk dialihkan ke gudang pengiriman LME. Baru-baru ini, AS telah sibuk dengan negosiasi perdagangan dengan negara lain dan telah mencapai kesepakatan satu demi satu, tanpa membuat pernyataan lebih lanjut tentang kenaikan tarif untuk tembaga impor. Seiring dengan mendekatnya batas waktu awal 1 Agustus, jika kenaikan tarif memang dilaksanakan sesuai jadwal dan tidak ada negara yang dibebaskan, mengingat bahwa impor tembaga AS melebihi 500.000 mt pada semester pertama dan periode jendela baru-baru ini masih terbuka, kebutuhan tembaga tahunan AS akan pada dasarnya terpenuhi. Menghadapi tarif tinggi dan biaya impor yang tinggi, permintaan tembaga domestik di AS akan melemah, dan lebih banyak tembaga yang mengalir ke wilayah konsumsi perlu diwaspadai di masa depan.

Baru-baru ini, kenaikan harga tembaga tidak melebihi level tertinggi yang dicapai pada awal Juli, dan reaksi terhadap sentimen positif relatif kecil, dengan harga berjangka kembali dengan cepat ke kisaran fluktuasi sebelumnya. Alasannya adalah bahwa meskipun persediaan sosial tembaga dalam negeri masih berada pada level rendah dan sulit untuk bertambah karena efek penyedotan AS terhadap tembaga global, konsumsi riil di pasar tembaga masih dibatasi oleh permintaan di luar musim, sementara ketatnya pasokan bijih dan tekanan laba belum menyebabkan penurunan dalam operasi peleburan, sehingga sulit bagi sektor penawaran dan permintaan untuk memberikan lebih banyak momentum kenaikan.

Baru-baru ini, negosiasi perdagangan AS dengan berbagai negara sedang berlangsung dengan penuh semangat, dan kekhawatiran pasar secara keseluruhan tentang tahap awal ekonomi telah mereda. IMF telah sedikit menaikkan proyeksi pertumbuhan ekonomi globalnya untuk tahun ini dan tahun depan, dan lebih optimis tentang prospek ekonomi Tiongkok. Ditambah dengan dukungan dari "sentimen anti-persaingan tidak sehat", suasana sektor makro cukup moderat. 1 Agustus adalah periode penting yang berkaitan dengan kenaikan tarif AS terhadap tembaga. Karena pasar telah mengantisipasi hal ini, jika kenaikan tarif memang dilaksanakan sesuai jadwal, mungkin akan ada peningkatan dalam fluktuasi harga tembaga pada hari itu. Namun, dengan asumsi bahwa persediaan di wilayah non-AS belum secara sementara mengalami peningkatan yang signifikan, masih ada dukungan di bawah harga tembaga.

(Wenhua Comprehensive)