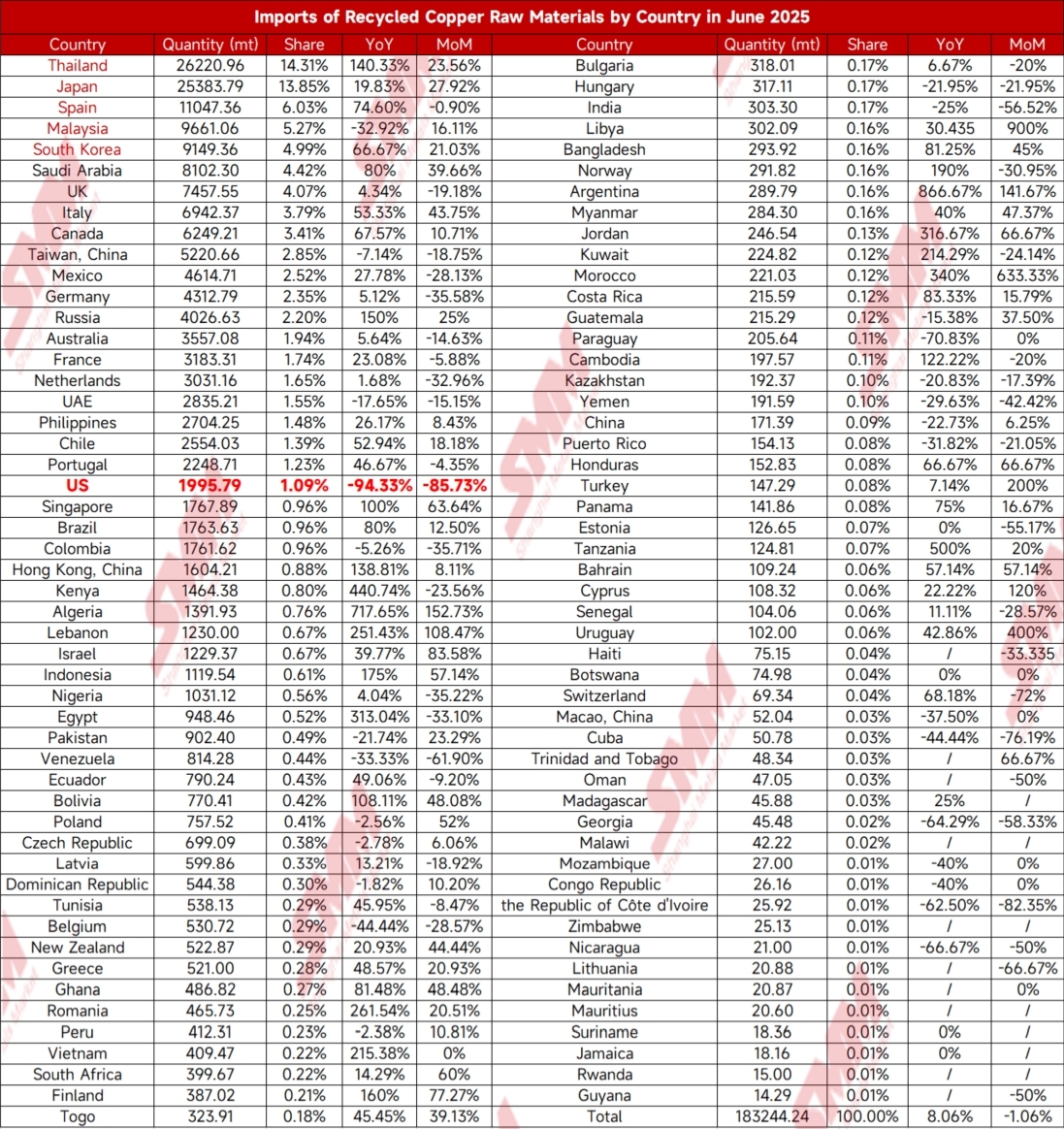

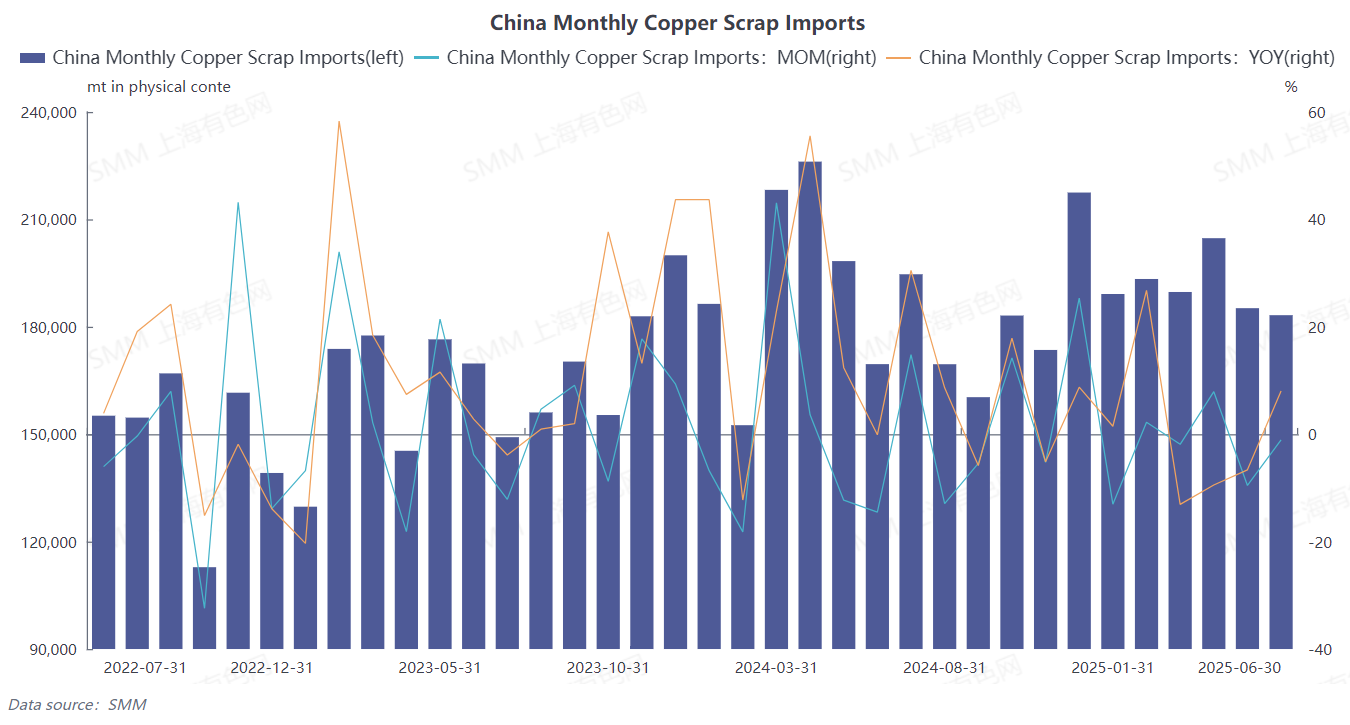

Menurut data terbaru dari Badan Bea Cukai Umum, impor China atas tembaga bekas dan tembaga bekas yang telah dihancurkan mencapai 183.200 mt pada Juni 2025, turun 1,06% secara bulanan (MoM) dan naik 8,06% secara tahunan (YoY). Dari data kumulatif Januari-Juni, impor mencapai 1,1454 juta mt, turun 0,5% YoY. (kode HS 74040000).

Pada Juni, tidak ada penurunan yang tidak terduga secara signifikan dalam impor bahan baku tembaga daur ulang. SMM percaya ada tiga alasan utama:

1. Dukungan permintaan peleburan yang kuat: Karena pasokan konsentrat tembaga yang ketat (TC telah tetap sekitar -$43/mt sejak akhir April tahun ini), peleburan tembaga domestik telah meningkatkan ketergantungannya pada bahan baku tembaga daur ulang, yang telah menjadi bahan baku tambahan utama.

2. Penyesuaian struktural sumber impor: Meskipun impor bahan baku tembaga daur ulang dari AS menurun tajam, impor dari pemasok utama seperti Thailand dan Jepang meningkat secara bulanan (MoM), mengimbangi sebagian kekurangan. Bahan baku tembaga daur ulang AS telah dialihkan ke Thailand, India, Jepang, Taiwan, dan tempat-tempat lainnya, sehingga terjadi ketidaksesuaian pasokan global daripada pengurangan total volume.

3. Pembukaan berkala jendela impor: Keuntungan awal dari rasio harga SHFE/LME menjadi jelas, dan jendela keuntungan impor dibuka, merangsang kedatangan beberapa bahan baku tembaga daur ulang dan mendukung pesanan keseluruhan untuk impor Juni.

Khususnya, pada Juni 2025, terjadi penyesuaian dalam struktur sumber impor. Thailand terus mempertahankan posisinya sebagai importir tembaga bekas dan tembaga bekas yang telah dihancurkan terbesar di China, dengan impor mencapai 26.200 mt, menyumbang 14,31% dari total, naik 23,56% secara bulanan (MoM) dan 140,33% secara tahunan (YoY). AS, yang pernah menjadi importir utama, turun ke posisi ketiga pada Mei dan lebih jauh lagi turun ke posisi ke-21 pada Juni, dengan impor bulanan hanya 2.000 mt, menyumbang hanya 1,09% dari total, turun 85,73% secara bulanan (MoM) dan 94,33% secara tahunan (YoY). Pada Juni, ekspor Jepang atas tembaga bekas dan tembaga bekas yang telah dihancurkan ke China mencapai 25.400 mt, naik 27,92% secara bulanan (MoM) dan 19,83% secara tahunan (YoY), menempati posisi kedua dalam total impor China. Ekspor Spanyol ke China pada Juni adalah 11.000 mt, turun 0,9% secara bulanan (MoM) dan naik 74,6% secara tahunan (YoY), menempati posisi ketiga.

Menurut SMM, pasokan bahan baku tembaga daur ulang yang saat ini ketat masih berlanjut. Dipengaruhi oleh kebijakan tarif AS, pedagang yang berbasis di AS tidak memiliki kemauan untuk membeli, dan hampir tidak ada pasokan AS di pasar. Sementara itu, harga pasokan dari negara lain masih tinggi, sehingga menyebabkan situasi harga impor yang terbalik bagi pedagang.

Pedagang Ningbo menyatakan bahwa pasokan saat ini ketat. Meskipun harga tembaga SHFE naik hampir 1.000 yuan hari ini, tembaga bare bright Zhejiang masih dihargai -800 yuan/mt di bawah harga online, dan pedagang memilih untuk tidak mau menurunkan harga saat mengirimkan barang. Selain itu, pedagang kuningan sekunder melaporkan bahwa harga tembaga telah berfluktuasi secara signifikan akhir-akhir ini. Namun, karena permintaan hilir yang lemah, harga billet kuningan hanya berfluktuasi sebesar 300-500 yuan/mt, sehingga sulit bagi harga spot kuningan sekunder domestik untuk mengikuti pasar berjangka secara signifikan lebih tinggi. Sementara itu, harga kuningan luar negeri sangat tinggi, dengan harga pasokan impor yang 1.000-1.500 yuan/mt lebih tinggi daripada harga transaksi domestik. Secara keseluruhan, pasokan di wilayah Zhejiang relatif ketat.

Melihat ke depan, SMM percaya bahwa impor bahan baku tembaga daur ulang China mungkin akan menunjukkan tren "penurunan dulu, kemudian naik" dalam beberapa bulan mendatang (Juli-Oktober 2025).

Faktor-faktor utama tekanan jangka pendek:

1. Efek musim off-season: Suhu tinggi pada bulan Juli-Agustus menghambat aktivitas pembongkaran dan daur ulang tembaga bekas domestik, ditambah dengan penurunan musiman pada pasokan luar negeri (misalnya, liburan musim panas di Eropa dan AS), yang dapat menyebabkan penurunan bulanan impor yang kecil.

2. Jendela keuntungan impor ditutup pada akhir Juni, yang akan menghambat semangat impor perusahaan.

3. Ketidakpastian seputar kebijakan tarif AS: Jika kebijakan penyelidikan 232 AS tentang tembaga bekas impor benar-benar diterapkan pada 1 Agustus, hal itu akan menyebabkan kontraksi lebih lanjut pada impor tembaga bekas domestik dari AS (yang saat ini menyumbang hampir 1%, turun dari sekitar 20% sebelumnya).

Faktor-faktor pendukung yang berpotensi:

1. Untuk memenuhi target produksi tahunan, smelter domestik mungkin akan membeli tembaga bekas lebih awal (terutama ketika TCs konsentrat tembaga masih rendah) pada Q4, yang mendorong pemulihan bulanan impor.

2. Setelah ekspor tembaga bekas AS bergeser ke Asia Tenggara (misalnya, Thailand, Malaysia), volume yang diproses kembali dan diekspor kembali ke China mungkin akan secara bertahap meningkat, membentuk keseimbangan rantai pasokan baru.

Secara keseluruhan, meskipun ada sedikit penurunan pada impor bahan baku tembaga daur ulang China pada Juni 2025, ketahanannya tetap ada. SMM percaya bahwa hal ini terutama disebabkan oleh dukungan dari permintaan smelting dan penyesuaian yang terdiversifikasi dari sumber impor. Dalam jangka pendek, dipengaruhi oleh faktor musiman, penutupan jendela impor, dan kebijakan tarif AS, impor diperkirakan akan menghadapi tekanan pada Q3. Namun, pada Q4, dengan pemulihan permintaan stok dari smelter domestik dan tambahan pasokan transhipment dari Asia Tenggara, impor diperkirakan akan stabil dan pulih. Di masa depan, perhatian yang dekat harus diberikan pada perubahan kebijakan luar negeri dan hubungan substitusi antara konsentrat tembaga dan bahan baku tembaga daur ulang. Di bawah restrukturisasi rantai pasokan global, fluktuasi harga dan ketidakcocokan penawaran-permintaan regional akan menjadi hal yang biasa. (Di bawah ini dilampirkan data impor berdasarkan tujuan untuk Juni 2025)