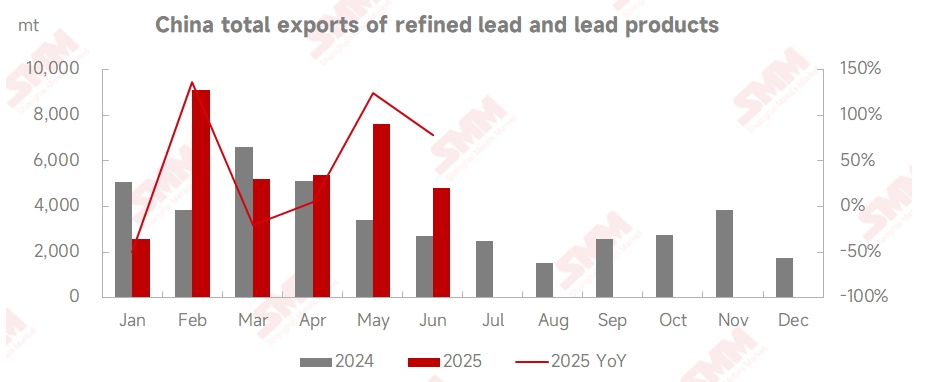

Menurut data dari Bea Cukai Tiongkok, pada Juni 2025, ekspor timbal halus Tiongkok mencapai 3.183 ton metrik (mt), turun 42,69% dibandingkan bulan sebelumnya dan naik 133,69% dibandingkan tahun sebelumnya. Dari Januari hingga Juni, total ekspor timbal halus dan produk timbal mencapai 34.748 mt, dengan kenaikan kumulatif tahun ke tahun sebesar 29,89%. Di sisi impor, impor timbal halus Tiongkok pada Juni adalah 817 mt, sedangkan impor paduan timbal adalah 10.657 mt. Dari Januari hingga Juni, total impor timbal halus dan produk timbal adalah 75.013 mt, dengan kenaikan kumulatif tahun ke tahun sebesar 152,1%.

Menurut laporan anggaran bulanan Departemen Keuangan AS, pendapatan dari tarif bea cukai pada Mei mencapai 23 miliar dolar AS, meningkat 17 miliar dolar AS dibandingkan periode yang sama tahun lalu, atau dengan tingkat pertumbuhan 270%. Data Mei lebih dari tiga kali lipat rata-rata bulanan pada tahun 2024. Pada awal Juni, risiko tarif terus meningkat, dengan logam nonferrous umumnya melemah. Harga timbal juga tetap dalam kondisi lesu, dengan kontrak timbal SHFE yang paling banyak diperdagangkan pernah mendekati ambang batas 16.500 yuan/mt. Setelah pertengahan hingga akhir Juni, aktivitas pemeliharaan meningkat di antara pabrik peleburan timbal domestik, ditambah dengan inspeksi perlindungan lingkungan, yang menyebabkan penundaan pemulihan produksi di antara perusahaan timbal sekunder. Persediaan timbal primer secara bertahap dicerna, menyebabkan harga timbal berhenti turun dan rebound, menembus ambang batas 17.000 yuan/mt menjelang akhir bulan. Kontrak timbal SHFE yang paling banyak diperdagangkan mencapai tinggi 17.270 yuan/mt, mencetak rekor tinggi tiga bulan baru.

Membandingkan harga timbal LME dan SHFE, setelah perhitungan nilai tukar mata uang, selisih harga antara timbal SHFE dan timbal LME tetap besar pada Juni. Tren "pasar domestik mengungguli pasar luar negeri" ini berlanjut pada Juli.

Situasi ekspor ingot timbal Tiongkok tidak menguntungkan, tetapi ekspor timbal mentah sekunder dari beberapa negara yang memiliki hak istimewa tarif ke Tiongkok dapat menguntungkan. Misalnya, timbal mentah dari Jepang, Malaysia, dan Thailand yang masuk ke pasar Tiongkok memiliki harga penjemputan sendiri dengan diskon sekitar 200 yuan/mt terhadap harga rata-rata timbal SMM #1. Sumber yang kaya akan logam seperti antimon dan timah dikutip dengan harga yang sama atau dengan premi kecil terhadap harga rata-rata timbal SMM #1. Beberapa peleburan dalam negeri bersedia menerima sumber yang tidak dikenakan pajak, sehingga setelah pedagang melakukan pelepasan bea cukai, harga pengiriman ke pabrik dilaporkan sekitar 15.750 yuan/mt (dengan variasi ongkos kirim karena jarak transportasi yang berbeda).

Harga timbal terus bertahan dengan baik pada bulan Juli, dengan interaksi antara pasokan bahan baku yang ketat dan ekspektasi terhadap musim puncak konsumsi timbal. Pusat gravitasi keseluruhan harga timbal LME dan SHFE bergerak lebih tinggi, dengan kontrak timbal SHFE yang paling banyak diperdagangkan mencapai level tertinggi 17.315 yuan/mt. Setelah berakhirnya periode penangguhan "tarif timbal balik" AS, pemerintah AS mulai mengeluarkan pemberitahuan tentang tarif baru kepada negara-negara yang belum mencapai kesepakatan perdagangan mulai dari 4 Juli, dengan tarif mulai dari 10% hingga 70%, dan berencana untuk menerapkannya secara resmi mulai dari 1 Agustus. Batas atas tarif ini (70%) jauh lebih tinggi daripada 50% yang diumumkan pada bulan April. Sekarang, saat bulan Juli hampir berakhir, pasar umumnya khawatir bahwa langkah ini akan memperburuk risiko inflasi dalam perekonomian AS dan mungkin memicu putaran baru penjualan aset, dengan logam nonferrous umumnya berada dalam wilayah negatif. Sementara itu, tidak ada peningkatan yang signifikan dalam permintaan musim puncak konsumsi dalam negeri, dengan harga timbal juga berbalik arah dan menurun, serta kondisi impor menjadi kurang menguntungkan.

Selain itu, pada bulan Juli, ada ekspektasi peningkatan dalam pasokan ingot timbal dalam negeri, terutama dengan pemulihan pemeliharaan dan pemulihan produksi di peleburan timbal sekunder, serta pengoperasian kapasitas baru. Namun, konsumsi akhir saat ini di pasar baterai timbal-asam belum menunjukkan peningkatan yang signifikan, dengan dealer terutama berfokus pada pencernaan persediaan. Pesanan untuk produsen telah mengalami peningkatan yang terbatas, dan diperkirakan bahwa peningkatan konsumsi akan tertinggal di belakang pasokan, yang juga tidak menguntungkan impor ingot timbal.

Secara keseluruhan, ekspor timbal halus dan produk timbal menurun pada bulan Juni, dengan penurunan lebih lanjut yang diperkirakan pada bulan Juli. Namun, impor bulan Juli diperkirakan akan tetap relatif stabil, dengan sedikit perubahan dibandingkan dengan bulan Juni.