Laporan SMM 30 Juni:

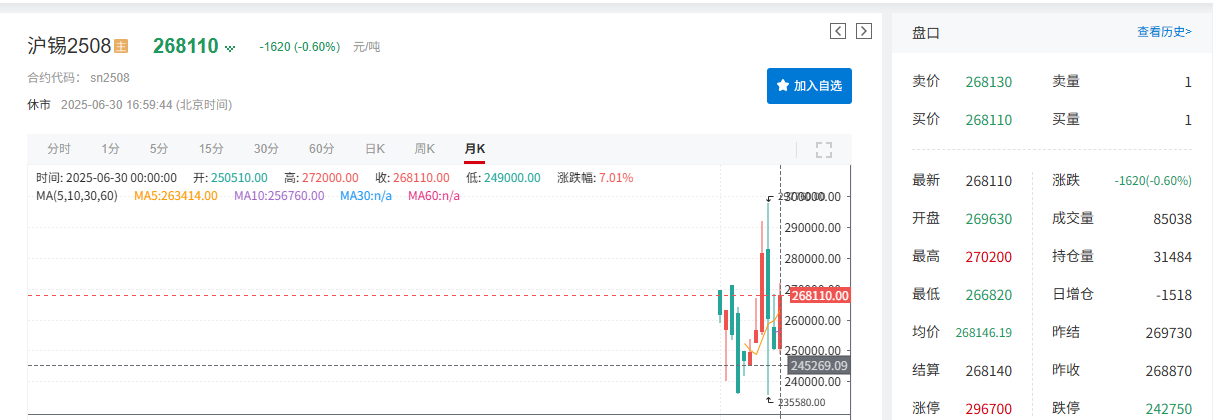

Harapan akan penurunan suku bunga Federal Reserve AS telah meningkat, ditambah dengan campur tangan pemerintahan Trump dalam kebijakan moneter, yang telah memicu kekhawatiran tentang kemerdekaan Fed. Indeks dolar AS melemah di bawah tekanan pada bulan Juni. Karena dolar AS umumnya bergerak berlawanan dengan harga komoditas, hal ini telah mendorong harga timah. Di sisi fundamental, kemajuan pemulihan produksi di Myanmar tidak sesuai dengan harapan, dan situasi pasokan bijih domestik yang saat ini ketat, bersama dengan perubahan dalam pola penawaran-permintaan, memberikan dukungan yang kuat untuk harga timah, sehingga memungkinkan mereka untuk keluar dari dua penurunan bulanan berturut-turut. Pada sekitar pukul 17.00 tanggal 30 Juni, timah SHFE turun 0,6%, ditutup pada 268.110 yuan/mt, dengan kenaikan bulanan sebesar 6,01% pada bulan Juni. Timah LME turun 0,11%, ditutup pada $33.725/mt, dengan kenaikan bulanan sementara sebesar 10,92% pada bulan Juni.

》Klik untuk melihat SMM Futures Data Dashboard

Pasar Spot

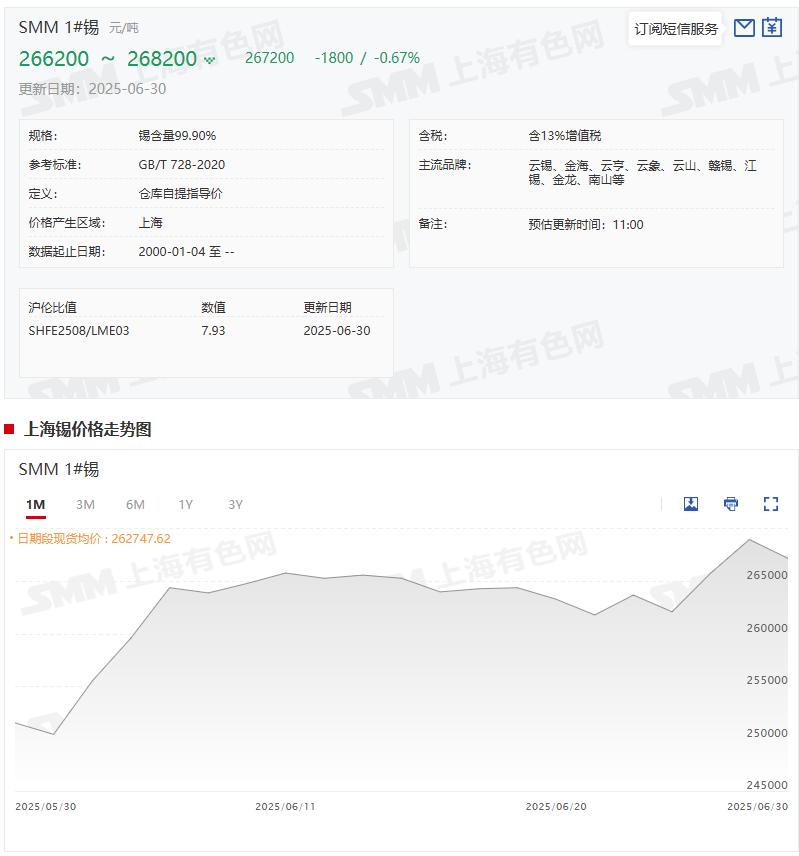

Harga spot timah keluar dari dua penurunan bulanan berturut-turut, naik lebih dari 6% pada bulan Juni

》Lihat SMM Tin Spot Quotations

》Berlangganan untuk melihat SMM Metal Spot Historical Prices

Harga spot timah: Menurut kutipan SMM, SMM 1# timahHarga spot rata-rata pada 30 Juni adalah 267.200 yuan/mt, dibandingkan dengan harga rata-rata 251.500 yuan/mt pada 30 Mei, meningkat 15.700 yuan/mt atau 6,24%.

Fundamental

►Produksi:

Dipengaruhi oleh faktor-faktor seperti kekurangan bahan baku, tekanan biaya, dan gangguan produksi regional, produksi timah halus pada bulan Juni turun 6,94% MoM.

Menurut data pengolahan berbasis pasar SMM, pada Juni 2025, produksi timah halus China turun 6,94% MoM dan 15,2% YoY. Pemotongan produksi ini terutama dipengaruhi oleh beberapa faktor seperti kekurangan bahan baku, tekanan biaya, dan gangguan produksi regional. Analisis regional yang rinci adalah sebagai berikut:

Menurut data dari Administrasi Umum Bea Cukai, impor fisik konsentrat timah China mencapai 13.449 mt pada Mei 2025. Meskipun Myanmar adalah importir terbesar bijih timah China, impor dari Myanmar masih lamban. Meskipun Myanmar pernah menjadi importir terbesar bijih timah China, dipengaruhi oleh kebijakan larangan pertambangan pada Agustus 2023 dan penundaan pemulihan produksi di wilayah Wa pada tahun 2025, impor Myanmar pada bulan Mei kurang dari 700 mt (kandungan logam), dan pangsa impor tahunannya telah turun di bawah 30%. Meskipun impor rebound pada bulan Mei, impor fisik konsentrat timah kumulatif dari Januari hingga Mei adalah 10.000 mt, dengan pasokan keseluruhan masih berada pada level terendah secara historis. Celah jangka panjang yang disebabkan oleh larangan pertambangan Myanmar belum sepenuhnya terisi. Wilayah Yunnan: Kekurangan bahan baku yang paling parah: Persediaan bahan baku smelter umumnya kurang dari 30 hari, dengan persaingan yang ketat untuk pengadaan bijih timah. Beberapa perusahaan telah mengalami penumpukan persediaan karena penimbunan harga tinggi, tetapi permintaan hilir yang lemah telah menekan pengiriman. Tekanan biaya yang menonjol: Biaya pengolahan untuk bijih rendah tinggi, ditambah dengan kenaikan biaya listrik, yang menyebabkan penurunan lebih lanjut dalam tingkat operasi perusahaan. Wilayah Jiangxi: **Gangguan rantai pasokan untuk limbah**: Sistem daur ulang limbah timah berada di bawah tekanan, dengan sirkulasi bahan sekunder di pasar menurun lebih dari 30%. Persediaan timah mentah yang tidak mencukupi secara langsung menyebabkan penurunan dalam produksi halus. **Risiko penarikan kapasitas**: Smelter sekunder kecil dan menengah menghadapi penghentian produksi karena kerugian yang berkelanjutan, secara pasif meningkatkan konsentrasi industri. Anhui dan wilayah lainnya: **Kekurangan dua bahan baku**: Pasokan yang lemah baik dari konsentrat timah maupun scrap timah telah membuat tingkat operasi berada di bawah 70% dari kapasitas yang direncanakan untuk periode yang lama. Beberapa perusahaan merencanakan pemeliharaan, yang lebih lanjut menekan produksi. 》Klik untuk detail

►Impor:

Impor pada bulan Mei rebound tetapi pasokan secara keseluruhan masih berada pada level terendah secara historis

Impor bijih timah Tiongkok pada bulan Mei mencapai 13.400 mt (setara dengan 6.518 mt kandungan logam), meningkat 36,39% dari bulan sebelumnya dan 59,84% dari tahun sebelumnya, meningkat 2.182 mt kandungan logam dari bulan April (4.336 mt kandungan logam pada bulan April). Impor kumulatif Januari-Mei mencapai 50.200 mt, turun 36,51% dari tahun sebelumnya. Impor ingot timah pada bulan Mei mencapai 2.076 mt, meningkat 84,04% dari bulan sebelumnya dan 225,9% dari tahun sebelumnya. Impor kumulatif Januari-Mei mencapai 9.584 mt, meningkat 38,48% dari tahun sebelumnya.

Menurut data dari Badan Umum Bea Cukai, impor konsentrat timah Tiongkok (kandungan fisik) pada bulan Mei 2025 mencapai 13.449 mt, tertinggi dalam setahun. Pertumbuhan ini terutama didorong oleh peningkatan kontribusi dari negara-negara Afrika: volume impor dari RDC dan Nigeria masing-masing meningkat 26,0% dan 168,0% dari bulan sebelumnya. Impor dari Afrika mencapai lebih dari 3.660 mt kandungan logam, menyumbang lebih dari 50% dari total impor. Australia mempertahankan impor yang relatif stabil sekitar 902 mt kandungan logam. Impor dari Myanmar masih lamban. Meskipun secara historis merupakan sumber impor bijih timah utama Tiongkok, impor dari Myanmar turun di bawah 700 mt kandungan logam pada bulan Mei karena larangan pertambangan pada bulan Agustus 2023 dan penundaan pemulihan produksi di Negara Bagian Wa pada tahun 2025. Pangsa impor tahunannya telah turun di bawah 30%. Meskipun impor pada bulan Mei rebound, impor konsentrat timah kumulatif Januari-Mei (kandungan fisik) mencapai 10.000 mt, menjaga pasokan secara keseluruhan pada level terendah secara historis. Kesenjangan jangka panjang yang disebabkan oleh larangan pertambangan di Myanmar masih belum terisi.

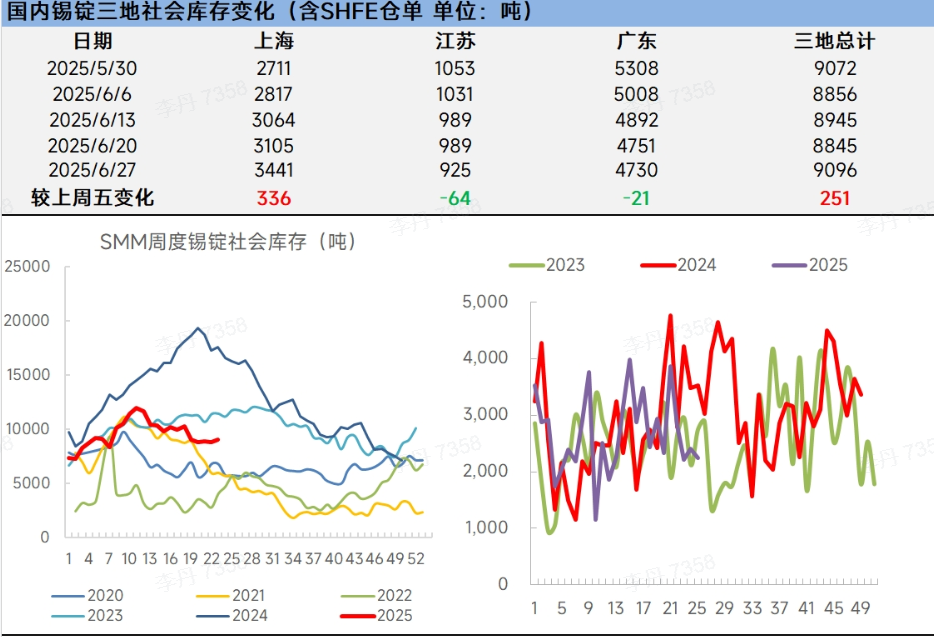

►Persediaan:

Persediaan sosial ingot timah SMM di tiga wilayah meningkat sedikit sementara persediaan timah LME menurun secara signifikan

》Klik untuk melihat basis data rantai industri timah SMM

Persediaan sosial ingot timah domestik: Minggu lalu, pasar ingot timah spot mengalami perdagangan yang lamban dan sedikit penumpukan persediaan di tengah volatilitas harga yang tinggi, permintaan yang terus-menerus lemah, dan kelemahan pasokan-permintaan ganda. Tekanan persediaan jangka pendek mungkin akan terus berlanjut, dengan perhatian yang diperlukan pada kemajuan pemulihan produksi di Myanmar, pemulihan musiman dalam permintaan akhir penggunaan, dan perubahan kebijakan makro.

Persediaan timah LME: Persediaan timah LME mencapai 2.175 mt per 30 Juni, dibandingkan dengan 2.680 mt per 30 Mei, menandai penurunan signifikan sebesar 18,84% pada bulan Juni.

Prospek SMM

Makro: Menjelang pertemuan Biro Politik, ekspektasi pasar terhadap dukungan kebijakan makro domestik yang diperkuat cenderung meningkatkan harga timah. Jika data non-farm payrolls dan IHK AS bulan Juli melemah, ditambah dengan sinyal "penurunan suku bunga pencegahan" dari The Fed, dolar AS mungkin semakin melemah, menguntungkan timah dan komoditas lainnya. Pergerakan pasar masa depan akan memerlukan pemantauan terhadap data inflasi Tiongkok-AS, angka PMI global, serta arahan pertemuan kebijakan The Fed bulan Juli mengenai lintasan suku bunga. Selain itu, dengan jendela penangguhan tarif sementara yang hampir berakhir, penyesuaian kebijakan memerlukan kewaspadaan terhadap potensi gangguan sentimen pasar.

Fundamental: Sisi penawaran: Berdasarkan perhitungan SMM, beberapa pelebur di Yunnan dan Jiangxi telah menyelesaikan penutupan pemeliharaan dan secara bertahap kembali beroperasi, dengan proyeksi produksi timah halus bulan Juli akan rebound secara bulanan. Sementara pemulihan produksi tambang timah Myanmar tertinggal dari perkiraan dan impor timah bulan Mei pulih, kesenjangan pasokan jangka panjang akibat larangan pertambangan Myanmar masih belum teratasi, mempertahankan pasokan bahan baku yang ketat. Dinamika persediaan: Meski terjadi peningkatan persediaan domestik kecil, tingkat keseluruhan masih berada di level musiman terendah secara historis, dengan persediaan timah LME berada di dekat level terendah dua tahun. Per 20 Juni, persediaan timah SHFE terus menurun, mencapai level terendah empat bulan.

Singkatnya, bulan Juli merupakan jendela kritis untuk interaksi antara ekspektasi kebijakan dan data ekonomi, yang memerlukan perhatian tinggi terhadap pengaruh tren makroekonomi terhadap harga timah. Secara fundamental, pasokan bahan baku yang ketat dikombinasikan dengan persediaan timah global yang rendah akan memberikan dukungan mendasar. Jika kondisi makroekonomi tetap mendukung bersamaan dengan fundamental ini, harga timah diposisikan untuk bertahan dengan baik.

Bacaan yang Disarankan:Z35/>》[Analisis SMM] Analisis Kinerja dan Prospek Tren Industri Timah Halus China Juni 2025

》[Data SMM] Rincian Regional Persediaan Ingot Timah Sosial per 30 Juni 2025