I. Bahan Katoda: Kebangkitan Pesanan Signifikan, Dukungan Permintaan Akhir Tahun yang Kuat

Pada bulan November, ujung produksi bahan katoda baterai natrium-ion berkinerja mengesankan, dengan produksi naik 50% bulan-ke-bulan dan 54% tahun-ke-tahun, mengindikasikan pemulihan berkelanjutan dalam kemakmuran industri. Dalam hal struktur produk, polianion NFPP tetap menjadi arus utama pasar, menyumbang 76% dari total produksi, peningkatan 4 poin persentase dari Oktober, semakin menyoroti efek terdepan.

Kebangkitan pesanan adalah pendorong utama pertumbuhan ini: di satu sisi, masalah kompatibilitas antara produsen sel baterai dan sistem yang sebelumnya membebani industri telah terselesaikan dengan baik, ditambah dengan penyelesaian pencernaan inventaris oleh perusahaan sel baterai, memungkinkan perusahaan katoda NFPP teratas mengembalikan pengirimannya ke level kuartal ketiga; di sisi lain, seiring mendekatnya akhir tahun, beberapa proyek ESS mempercepat instalasi untuk mengamankan jendela subsidi, secara langsung meningkatkan permintaan untuk katoda NFPP.

Rute oksida berlapis O3 juga mempertahankan momentum pertumbuhan. Dengan implementasi awal teknologi oksida berlapis dalam proyek truk berat, permintaan untuk cadangan bahan baku katoda terus dilepaskan, bersama dengan permintaan stabil dari aplikasi ESS skala kecil, menjaga produksi katoda oksida berlapis pada level tinggi di bulan November. Melihat ke depan hingga Desember, berdasarkan dukungan pesanan saat ini, ekspektasi untuk produksi katoda natrium-ion optimis, dengan perkiraan pertumbuhan 3% bulan-ke-bulan dan peningkatan 139% tahun-ke-tahun.

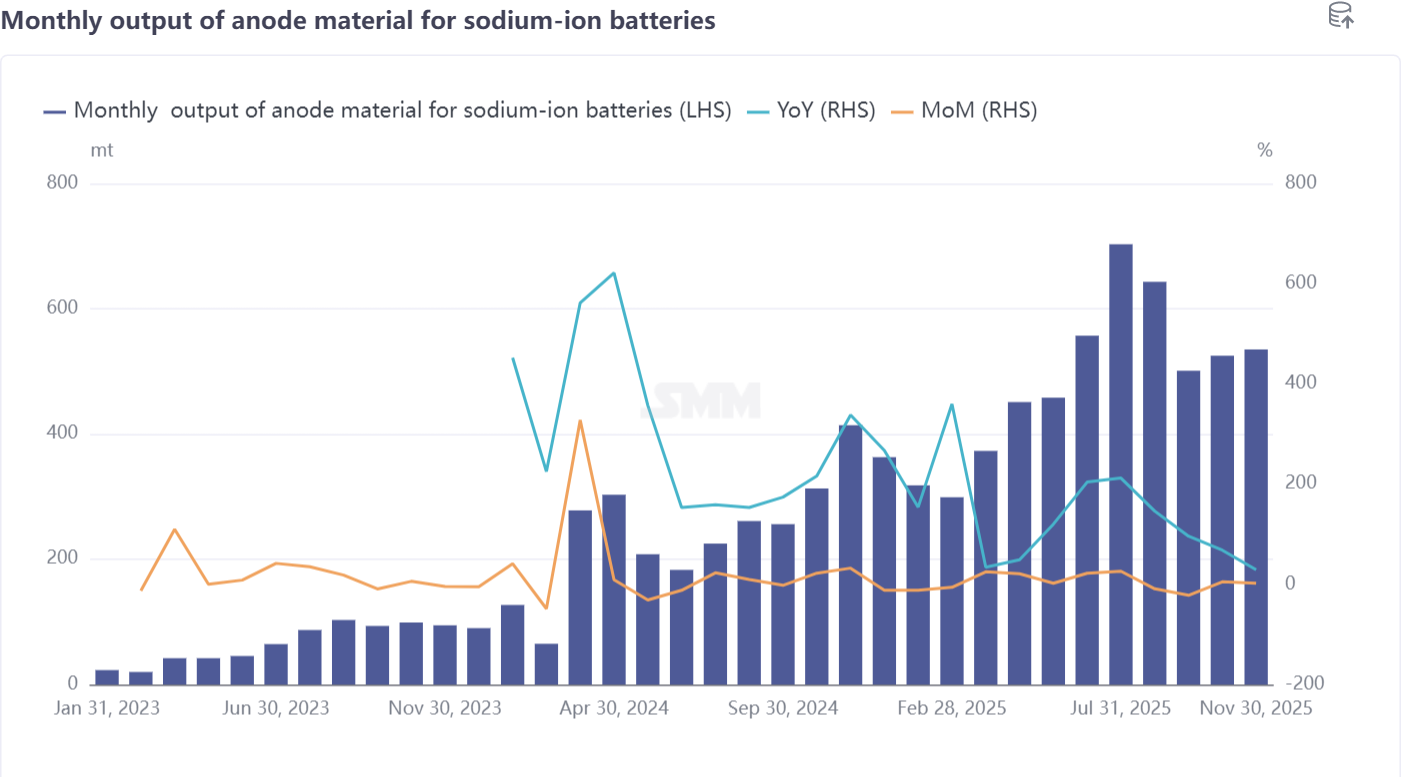

II. Anoda Karbon Keras: Fokus pada Peningkatan Kualitas Selama Tahap Pengembangan, Konsentrasi Kapasitas Tinggi Dipertahankan

Pada bulan November, produksi bahan anoda natrium-ion meningkat 5% bulan-ke-bulan dan 68% tahun-ke-tahun, meskipun tingkat pertumbuhannya lebih rendah daripada katoda, efek penyesuaian industri secara bertahap menjadi jelas. Bulan ini, perusahaan anoda karbon keras melakukan serangkaian penyesuaian optimasi yang berfokus pada bahan baku produksi, pengendalian biaya, dan penetapan harga produk, mendorong perbaikan marginal dalam kondisi pengiriman. Konsensus industri jelas, sektor masih dalam tahap pengembangan, dan tidak disarankan untuk terlalu dulu terjerumus dalam involusi harga; peningkatan kualitas dan iterasi teknologi tetap menjadi arah inti.

Iterasi sistem bahan baku telah menjadi tren signifikan. Sejak 2025, dipengaruhi oleh kenaikan terus-menerus harga karbon tempurung kelapa, industri karbon keras domestik secara bertahap beralih ke sistem karbon keras berbasis bambu untuk mengurangi ketergantungan biaya. Dari perspektif aplikasi, produk karbon keras telah membentuk tiga skenario inti: daya kecil roda dua, catu daya start-stop, dan ESS. Skenario berbeda memiliki persyaratan khusus untuk kinerja siklus, karakteristik suhu rendah, dan tingkat pengisian karbon keras, menghasilkan sistem harga terdiferensiasi yang tidak dapat disamaratakan.

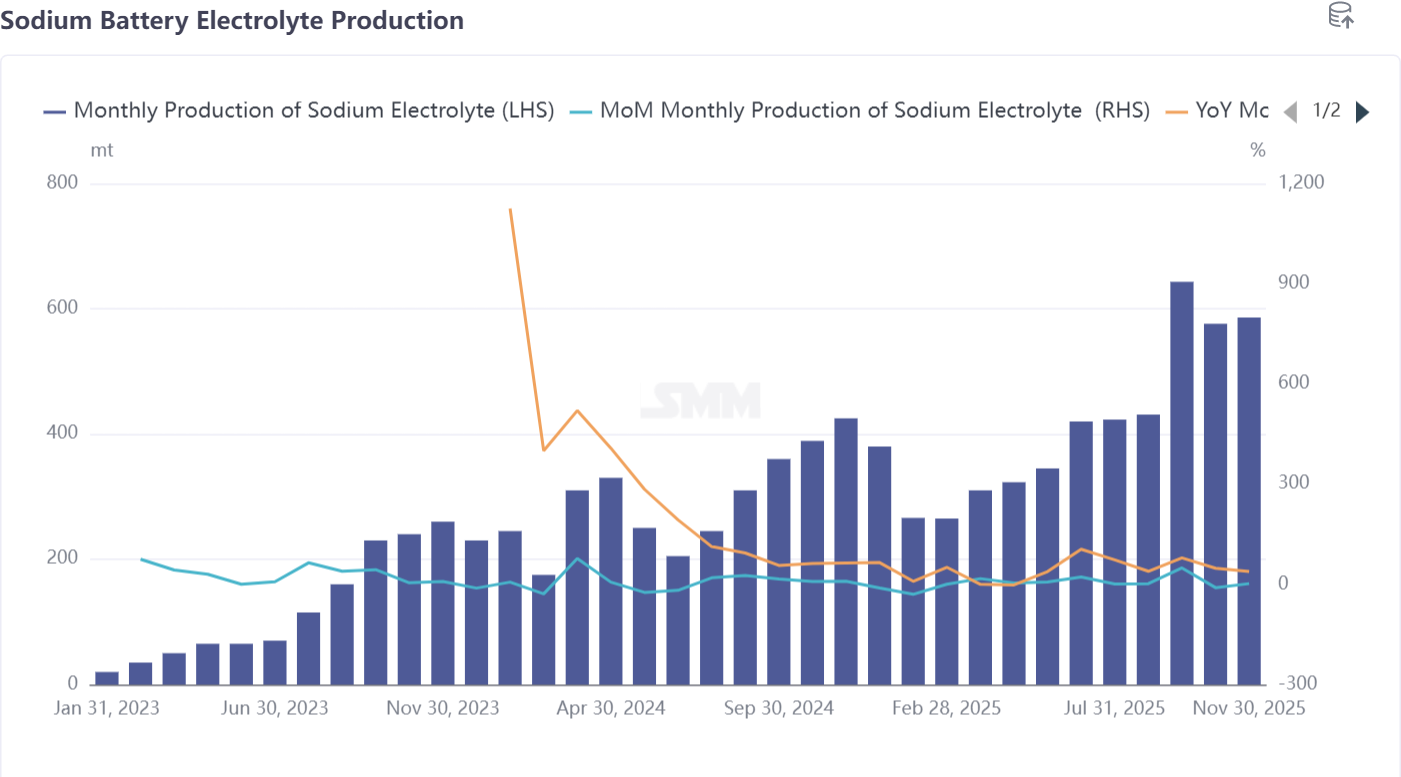

III. Elektrolit: Harga Secara Keseluruhan Stabil dengan Fluktuasi Biaya Minor dari Aditif

Pada November, produksi elektrolit baterai natrium-ion meningkat 2% secara bulanan dan 38% secara tahunan, menunjukkan ekspansi stabil dalam skala produksi. Harga tetap stabil. Dibandingkan dengan lonjakan tajam harga LiPF6, bahan baku kunci elektrolit baterai lithium, harga NaPF6, bahan baku kritis elektrolit baterai natrium-ion, tetap stabil, mendukung profitabilitas industri.

Dari sisi biaya, fluktuasi minor terjadi akibat kenaikan harga beberapa aditif yang digunakan bersama oleh baterai lithium dan natrium, yang sedikit berdampak pada biaya elektrolit baterai natrium-ion. Namun, kenaikan ini belum diteruskan ke harga jual akhir, dan harga elektrolit baterai natrium-ion secara keseluruhan tetap stabil. Dalam hal kolaborasi perusahaan, produksi elektrolit baterai natrium-ion saat ini didominasi oleh perusahaan elektrolit baterai lithium. Produsen sel baterai dan produsen elektrolit melakukan kerja sama mendalam, memungkinkan pengembangan formula presisi yang disesuaikan dengan persyaratan kinerja sel baterai natrium-ion dan meningkatkan kompatibilitas produk. Mengingat sifat industri yang digerakkan pesanan, produksi elektrolit pada Desember diperkirakan turun 4% secara bulanan tetapi masih meningkat 48% secara tahunan.

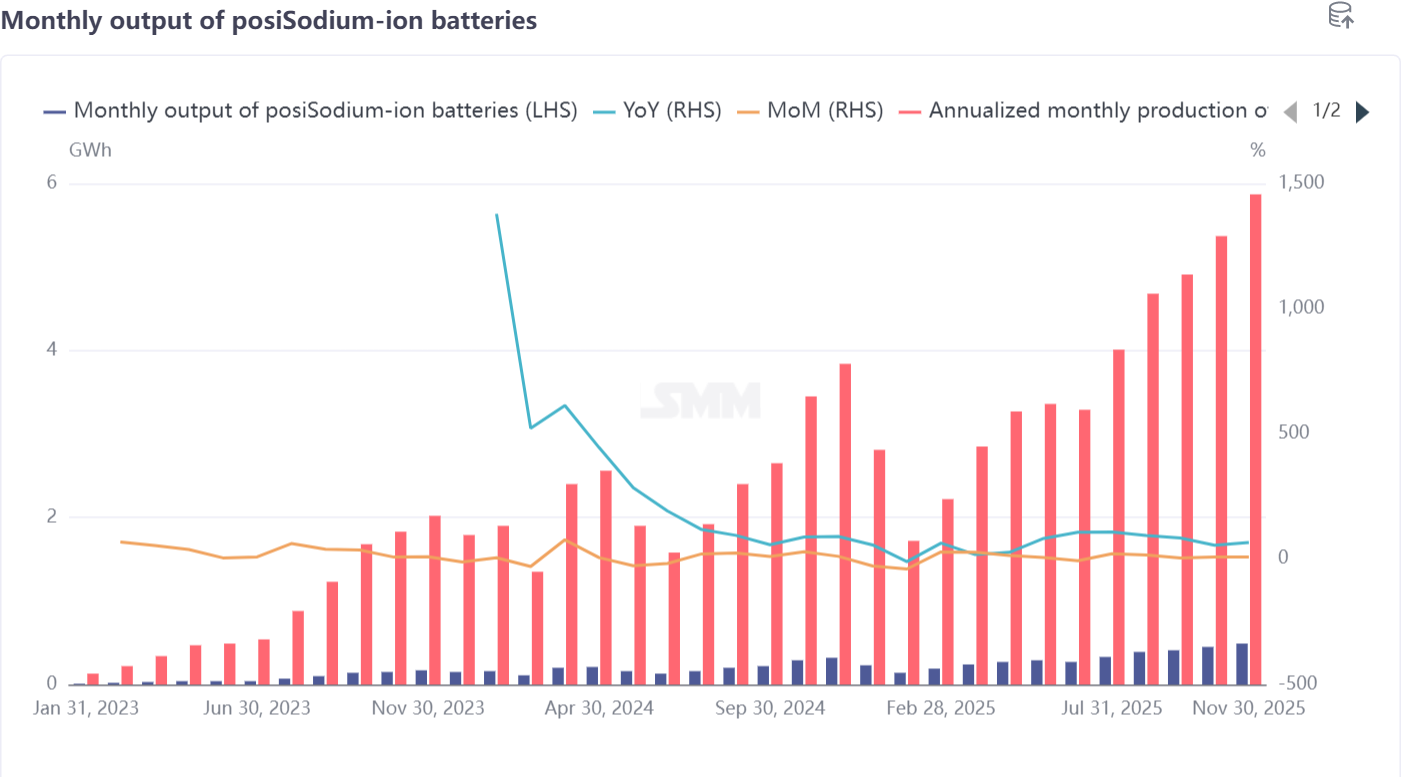

IV. Sel Baterai dan Penggunaan Akhir: Perluasan Skenario Aplikasi serta Pertumbuhan Stabil dalam Produksi dan Penjualan

Pada November, produksi sel baterai natrium-ion meningkat 9% secara bulanan dan 67% secara tahunan, mengindikasikan produksi dan penjualan yang kuat. Menurut survei SMM, perusahaan sel baterai mempertahankan jadwal produksi tinggi bulan ini, didorong terutama oleh percepatan tenggat waktu proyek penyimpanan energi. Di sektor roda dua listrik, kemajuan produksi sel baterai natrium-ion pulih signifikan setelah implementasi solusi untuk sel bermasalah pasca-berlakunya standar nasional baru.

Aplikasi penggunaan akhir terus melebar, berfungsi sebagai mesin inti pertumbuhan industri: di sektor roda dua listrik, tingkat penetrasi baterai natrium-ion sekitar 3% pada 2025, dan produsen sel baterai terkemuka berencana meningkatkan proporsi ini menjadi 10% tahun depan; di sektor catu daya start-stop, pasar saat ini berfokus pada pasar sekunder untuk mengganti baterai timbal-asam di kendaraan mesin pembakaran internal, belum ada terobosan dalam pra-pemasangan oleh OEM di pasar primer—permintaan jangka pendek masih akan bergantung terutama pada penggantian stok yang ada; selain itu, upaya eksplorasi untuk sel baterai natrium-ion dalam skenario baru seperti truk berat, hybrid plug-in jarak tempuh diperpanjang, dan catu daya cadangan pusat data telah mencapai kemajuan bertahap. Desember merupakan periode kritis untuk dorongan volume tahunan, prospek produksi sel baterai natrium-ion positif, diproyeksikan meningkat 3% secara bulanan dan 116% secara tahunan. V. Ringkasan Operasi Rantai Industri Baterai Natrium-Ion pada November

Pada November, rantai industri baterai natrium-ion menunjukkan tren positif dengan karakteristik pemulihan permintaan, pertumbuhan simultan dalam produksi dan penjualan, serta optimisasi struktural, ditandai oleh perkembangan sinergis yang signifikan di semua segmen. Dari sisi produksi, kecuali anoda karbon keras yang mengalami pertumbuhan relatif moderat akibat penyesuaian industri, material katoda, elektrolit, dan produksi sel baterai semuanya mencapai pertumbuhan ganda baik secara bulanan maupun tahunan. Di antaranya, material katoda mencatat kenaikan paling signifikan, naik 50% secara bulanan, mencerminkan momentum kuat dari sisi permintaan.

Sisi permintaan, beberapa faktor menguntungkan berkumpul: dorongan akhir tahun untuk pemasangan proyek ESS dan pemulihan kapasitas sepeda motor listrik setelah penyelesaian masalah secara langsung meningkatkan pesanan untuk material inti dan sel baterai; penyebaran awal dalam aplikasi baru seperti truk berat dan pusat data membuka peluang pertumbuhan jangka panjang bagi industri.

Sisi industri, fitur struktural semakin jelas: dominasi rute NFPP dalam material katoda diperkuat, anoda karbon keras beralih ke bahan baku berbasis bambu, dan elektrolit diuntungkan dari limpahan teknologi dari perusahaan baterai lithium, dengan semua segmen maju melalui iterasi teknologi dan optimisasi biaya. Secara keseluruhan, rantai industri mengatasi hambatan sebelumnya pada November, meletakkan dasar kuat untuk dorongan akhir tahun dan pengembangan pada 2026.