Pada 22 Juni 2025, menyusul serangan udara AS terhadap tiga fasilitas nuklir Iran, parlemen Iran menyetujui proposal untuk memblokir Selat sebagai pembalasan, yang langsung meningkatkan risiko regional. AS menanggapi dengan peringatan tegas, menunjukkan bahwa ekspor minyak Iran sendiri sangat bergantung pada jalur ini—dan bahwa setiap upaya untuk menutupnya akan menjadi tindakan yang merusak diri sendiri.

Seberapa besar kemungkinan terjadinya blokade?

Selat Hormuz merupakan jalur pelayaran penting bagi perdagangan minyak dan bahan baku global, dengan sekitar 20% pasokan minyak dunia melewatinya dalam perjalanan menuju berbagai tujuan di seluruh dunia. Meskipun ancaman untuk menutup selat telah muncul berulang kali selama empat dekade terakhir—terutama selama Perang Iran-Irak pada 1980-an, sengketa pulau pada 1990-an, dan periode ketegangan yang meningkat pada 2008, 2012, 2018, dan 2019—Iran belum pernah benar-benar melakukan penutupan penuh, bahkan di bawah tekanan atau sanksi luar yang berat. Pola ini menyoroti bahwa ancaman blokade Iran sering digunakan sebagai alat tawar-menawar selama episode konfrontasi ekonomi atau geopolitik, tetapi jarang diterjemahkan menjadi tindakan.

Sebagian besar analis percaya bahwa kemungkinan terjadinya blokade penuh dan berkepanjangan tetap kurang dari 50%. Yang lebih mungkin adalah gangguan yang ditargetkan, seperti penanaman ranjau atau pemeriksaan kapal, yang dapat memperlambat pelayaran dan menaikkan biaya angkutan barang sampai batas tertentu. Dengan Armada Kelima AS yang berbasis di Bahrain, setiap langkah drastis yang dilakukan Iran hampir pasti akan memicu tanggapan militer. Akibatnya, pasar melihat penutupan penuh sebagai "upaya terakhir," tetapi risiko saja telah jelas meningkatkan ketidakpastian.

Singkatnya, meskipun sektor aluminium jauh lebih kecil terdampak dibandingkan minyak, risiko utama terletak pada volatilitas pasar jangka pendek dan gangguan rantai pasokan yang berpotensi, bukan pada krisis sistemik yang berkepanjangan.

Jika itu terjadi, apa artinya bagi arus perdagangan aluminium global?

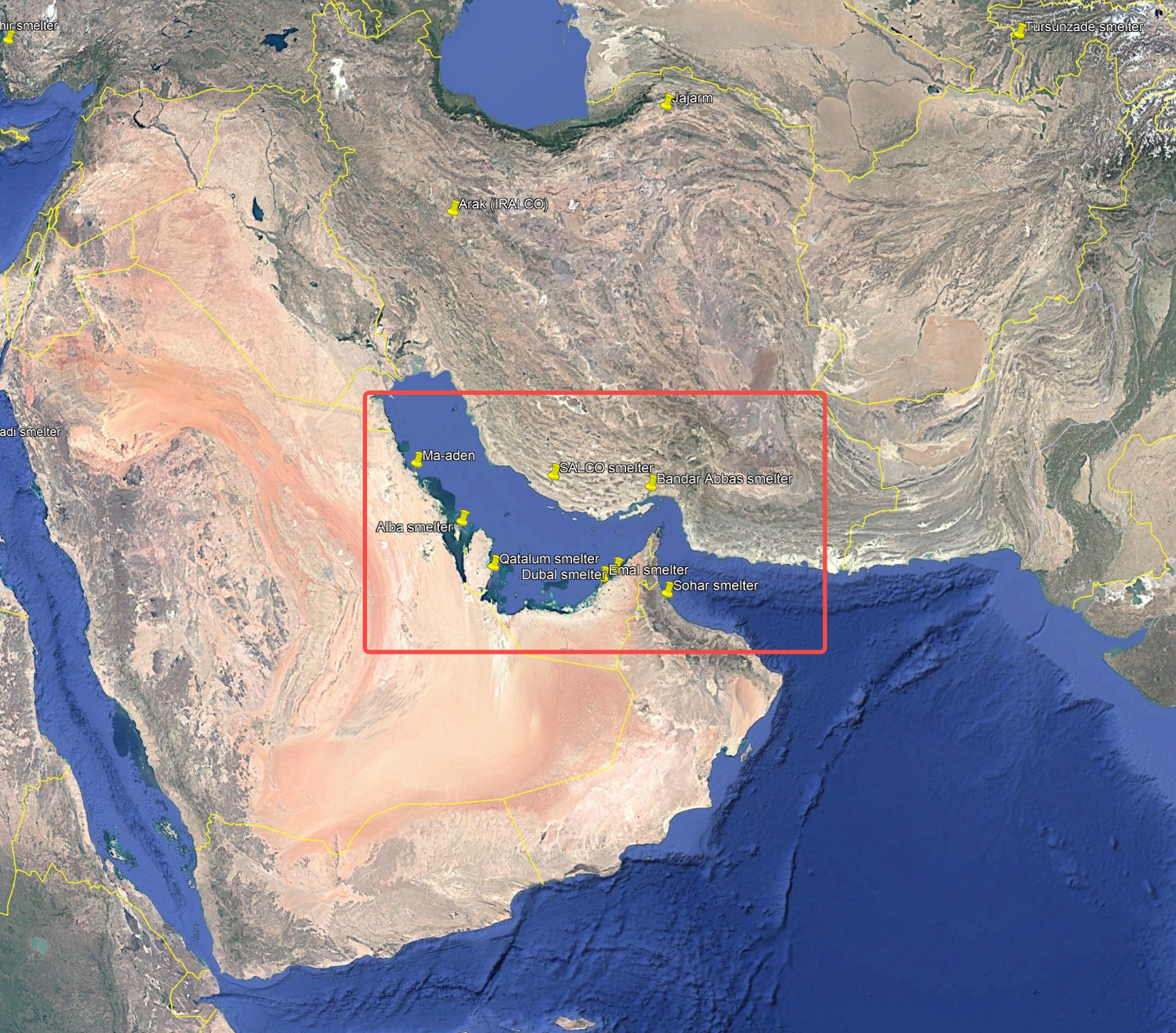

Negara-negara di Timur Tengah (GCC, Iran, dll.) secara kolektif menyumbang sekitar 23% dari produksi aluminium primer global (dengan kapasitas tahunan sekitar 6,92 juta ton). Sebagian besar pabrik peleburan di wilayah tersebut terletak di dekat Teluk Persia dan bergantung pada Selat Hormuz untuk rute ekspor (Gambar. 1). Pada tahun 2024, negara-negara ini mengekspor 5,14 juta ton aluminium primer, yang menyumbang hampir 75,2% dari total produksi. Jika Selat Hormuz diblokir, ekspor aluminium negara-negara ini akan langsung terputus karena hampir tidak ada rute pengiriman alternatif dengan kapasitas yang setara. Persediaan akan menumpuk, memaksa peleburan untuk mengurangi produksi dan mengganggu impor bahan baku — memberikan tekanan ganda pada output.

Gambar 1: Sebagian besar peleburan di Timur Tengah terkonsentrasi di dekat Teluk Persia

Negara-negara Asia seperti Jepang, Korea Selatan, dan ekonomi besar Asia lainnya sebagian bergantung pada pengiriman aluminium dari Timur Tengah. Jika pasokan terganggu, mereka harus bergegas mencari pengganti, seperti dari Rusia, India, atau Asia Tenggara, atau bahkan mendapatkan aluminium setengah jadi dari Cina. Namun, kemacetan logistik dan kekurangan jangka pendek kemungkinan akan mendorong premi regional lebih tinggi.

Cina memproduksi hampir 60% dari aluminium primer dunia dan sebagian besar mandiri, mengekspor produk setengah jadi dalam beberapa tahun terakhir. Ketergantungan langsung Cina pada aluminium Timur Tengah sangat minim. Dampak utama akan datang melalui transmisi harga global — setiap kenaikan harga internasional akan cepat dirasakan di SHFE, tetapi pasokan domestik akan tetap stabil.

Risiko utama terjadi di Eropa. Eropa sangat bergantung pada impor aluminium, dengan Timur Tengah memasok sekitar 1,2 juta ton pada tahun 2023 (18,8% dari total impor UE). Jika pasokan logam Timur Tengah terputus — terutama dengan pasokan Rusia yang sudah dibatasi — Eropa akan menghadapi kesenjangan pasokan yang signifikan. Wilayah tersebut harus mencari lebih banyak pengiriman dari India, Afrika, atau Kanada, meningkatkan biaya transportasi yang signifikan dan risiko logistik bagi pengolah dan produsen lokal.

Sementara AS terutama mengimpor aluminium dari Kanada, Timur Tengah masih menyumbang sekitar 16,3% dari impor aluminium primer AS — hampir 640.000 ton pada tahun 2024. Setiap gangguan akan memaksa pembeli AS untuk mengurangi persediaan dan meningkatkan pembelian dari Kanada dan Amerika Latin, meningkatkan biaya dan menyebabkan volatilitas jangka pendek di pasar AS.

Bagaimana blokade dapat memengaruhi rantai pasokan bauksit dan alumina?

Setelah Selat diblokir, dampaknya pada ekspor ingot aluminium sudah jelas. Namun, untuk bahan baku, pabrik peleburan umumnya mempertahankan cadangan persediaan sekitar 1-2 bulan, sehingga jika gangguan hanya bersifat jangka pendek—yang sangat mungkin terjadi—risiko arus perdagangan untuk bauksit dan alumina lebih rendah daripada untuk ingot aluminium.

Pabrik peleburan di Timur Tengah sangat bergantung pada impor bauksit dan alumina. Kapasitas alumina tahunan kawasan tersebut (4,95 juta ton) jauh di bawah output aluminiumnya, dan hampir tidak ada sumber bauksit lokal. Bahan baku sebagian besar bersumber dari Guinea, Australia, dan Brasil. Jika selat diblokir, impor akan terhenti, dan beberapa kilang dapat menghadapi pemadaman paksa. Jika kapal bauksit Afrika Barat dipaksa untuk berbelok mengelilingi Tanjung Harapan, waktu dan biaya transportasi akan meningkat tajam.

Sebaliknya, China dan wilayah Asia lainnya kurang terpapar secara langsung. Rute impor bauksit China melalui Samudra Pasifik dan Hindia, bukan Selat Hormuz, dan sumbernya beragam. China juga sebagian besar mandiri dalam alumina dan merupakan negara pengekspor bersih yang kecil. Secara global, sebagian besar bauksit yang dikirim dari Guinea ke Asia menggunakan rute selatan, yang akan tetap terbuka. Meskipun lonjakan harga minyak dan asuransi angkutan yang lebih tinggi dapat meningkatkan biaya, sebagian besar kapal angkutan massal beroperasi berdasarkan kontrak jangka panjang, sehingga dampaknya dapat dikelola. Jika permintaan Timur Tengah menurun, wilayah lain bahkan dapat melihat pasokan yang lebih mudah, yang sebagian mengimbangi kenaikan biaya.

Bagaimana harga aluminium akan bereaksi sesuai dengan skenario tersebut?

Pada 23 Juni, harga aluminium di London Metal Exchange melonjak tajam, dengan kontrak tiga bulan mencapai level tertinggi tiga bulan sebesar USD 2.636 per ton—kenaikan intraday hampir 4%. Dalam jangka pendek, meningkatnya risiko geopolitik memicu premi risiko dan volatilitas yang lebih tinggi, yang menyebabkan perubahan harga aluminium yang lebih besar.

Melihat ke depan, banyak hal akan bergantung pada bagaimana situasi di Selat Hormuz berkembang. Dalam skenario terburuk, blokade berkepanjangan dapat menghilangkan sekitar 23% dari pasokan aluminium global, yang kemungkinan akan mendorong harga secara signifikan. Namun, sebagian besar analis menganggap hasil ini tidak mungkin terjadi, karena baik AS maupun Iran memiliki insentif untuk menghindari eskalasi skala penuh.

Lebih mungkin adalah skenario di mana krisis tidak mencapai blokade penuh dan arus perdagangan pulih setelah gangguan sementara, sehingga harga dapat secara bertahap kembali sesuai dengan fundamentalnya. Meskipun persediaan yang terlihat masih rendah, pasokan global umumnya masih cukup, dan permintaan yang lemah di tengah hambatan ekonomi makro harus terus memberi tekanan pada pasar. Jika ketegangan geopolitik mereda, harga bisa saja koreksi atau bahkan turun.

Penting juga untuk dicatat bahwa dampaknya terhadap premi aluminium regional akan bervariasi. Premi Eropa diperkirakan akan naik lebih cepat dan lebih tinggi daripada premi Asia, mengingat ketergantungan Eropa yang tinggi pada pasokan Timur Tengah dan alternatif yang terbatas, sedangkan pasar Asia mendapatkan manfaat dari sumber yang lebih beragam. Di AS, meskipun kehilangan pengiriman dari Timur Tengah, tarif impor aluminium sebesar 50% yang sudah ada sudah mendukung premi Midwest yang tinggi secara historis, sehingga meninggalkan sedikit ruang untuk kenaikan tambahan. Menurut perkiraan SMM pekan lalu, premi Rotterdam yang sudah dibayar pajak berada di sekitar US$195–215 per ton, sedangkan premi Midwest AS melonjak melewati US$1.220 per ton setelah kenaikan tarif.

Faktor lain yang perlu diperhatikan adalah pergerakan harga minyak. Biaya energi yang lebih tinggi akan meningkatkan biaya produksi dan transportasi bagi smelter aluminium di seluruh dunia, semakin menekan margin dan berpotensi menaikkan harga aluminium yang dikirim dalam jangka menengah.

Singkatnya, krisis Selat Hormuz bertindak sebagai katalisator geopolitik bagi harga aluminium, mendorong volatilitas jangka pendek dan gangguan aliran perdagangan. Rantai pasokan aluminium global—di luar Timur Tengah—sangat adaptif dan tangguh. Kecuali jika krisis berubah menjadi tidak terkendali, industri tidak mungkin mengalami goncangan pasokan sistemik yang setara dengan minyak. Pelaku industri harus memantau perkembangan Timur Tengah dengan seksama tetapi menghindari melebih-lebihkan risiko terhadap tren harga jangka panjang. Meskipun skenario ekstrem bisa membuat harga melonjak, hasil yang paling mungkin adalah periode volatilitas yang tinggi, diikuti dengan kembali ke perdagangan yang lebih stabil dan didorong oleh fundamental.