SMM 27 janvier 2026 Actualités :

En 2025, SMM prévoit que la production mondiale de plomb raffiné secondaire dépassera 8,3 millions de tonnes, représentant 66 % de l'offre mondiale totale de plomb raffiné. À l'échelle mondiale, le plomb secondaire a dépassé le plomb primaire en tant que principale source d'approvisionnement, ce qui est la caractéristique structurelle la plus significative de l'industrie mondiale du plomb.

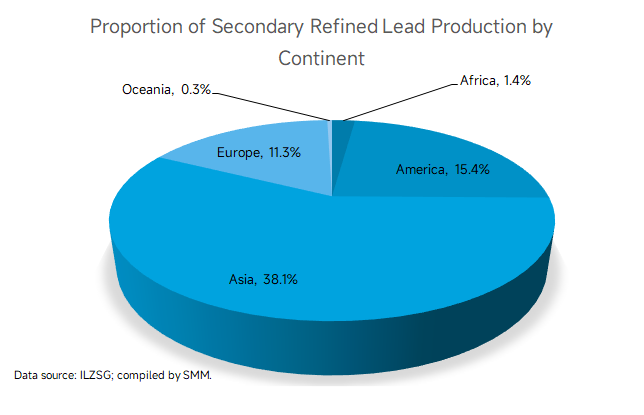

Selon les données de l'ILZSG, la production mondiale de plomb raffiné secondaire est principalement répartie en Asie, dans les Amériques et en Europe.

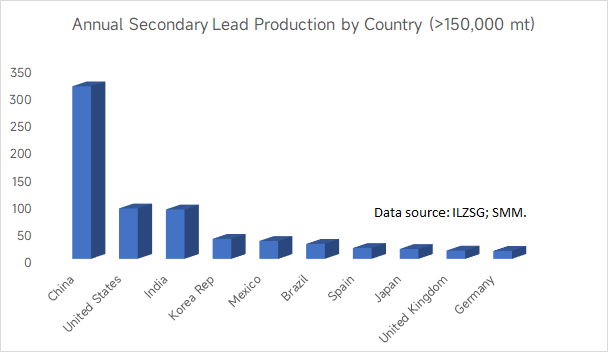

Dix pays ont une production annuelle de plomb raffiné secondaire dépassant 150 000 tonnes, la Chine, les États-Unis et l'Inde occupant les trois premières places.

À l'échelle mondiale, environ 21 pays disposent à la fois de capacités de production de plomb primaire et secondaire, parmi lesquels 17 ont une production de plomb secondaire supérieure à celle du plomb primaire. Notamment, la Chine est sortie du groupe des pays où la production de plomb secondaire dépasse celle du plomb primaire. Cela est dû à une surcapacité sévère dans le secteur du plomb secondaire en Chine, entraînant des pertes importantes pour l'industrie et freinant l'enthousiasme de production des fonderies.

Dans ce contexte, ces dernières années, les fonderies chinoises de plomb secondaire se sont progressivement tournées vers l'Asie du Sud-Est, des pays comme la Malaisie, la Thaïlande, le Pakistan et les Philippines étant plus prisés en raison des faibles coûts de main-d'œuvre et de matières premières. Selon SMM, alors que les entreprises chinoises de plomb secondaire entrent continuellement sur le marché sud-est asiatique, les bénéfices d'exploitation des entreprises locales ont progressivement subi des pressions. Les gouvernements locaux ont mis en place des réglementations dans des domaines tels que la protection de l'environnement et les taxes, rendant l'environnement opérationnel des entreprises chinoises de plomb secondaire moins favorable qu'initialement. De plus, certains pays d'Asie occidentale possèdent des avantages en matières premières en raison d'un taux élevé de possession automobile, d'une forte demande d'alimentations de secours pour les stations de base de télécommunications et d'une croissance rapide des projets solaires avec systèmes de stockage d'énergie. Ces régions ont également établi des réseaux de recyclage de batteries usagées bien développés. Bien que des opportunités existent, des défis tels que des « situations de sécurité instables et un isolement financier » persistent. À court terme, cependant, l'Asie maintiendra sa domination absolue dans la production mondiale de plomb secondaire.

D'un point de vue mondial, SMM s'attend à ce que l'Afrique devienne la principale région attirant les investissements dans la fonderie de plomb à l'avenir. En septembre 2024, le Sommet de Pékin du Forum sur la coopération sino-africaine (FOCAC) et la neuvième Conférence ministérielle se sont tenus à Pékin. La réunion a mis en lumière le soutien unilatéral de la Chine aux initiatives clés en Afrique au cours des trois prochaines années. Cela inclut l'octroi d'un traitement tarifaire zéro pour 100 % des catégories de produits aux pays les moins avancés ayant des relations diplomatiques avec la Chine, le soutien au développement des chaînes de valeur locales, de la fabrication et de la transformation approfondie des minéraux critiques en Afrique, la création de cinq cercles de croissance de la coopération industrielle sino-africaine régionaux, et la construction d'installations de soutien pour 10 parcs industriels. Ces mesures sont favorables à la fusion du plomb et au commerce. L'Afrique est très susceptible de devenir le marché émergent à la croissance la plus rapide, avec un potentiel significatif d'augmentation de sa part dans la production de plomb secondaire.

L'Europe et les Amériques ont connu une évolution dans la fusion du plomb secondaire, passant d'un recyclage simple initial à un traitement industriel moderne, sur une période d'environ 470 à 500 ans. Ils ont formé des systèmes hautement intégrés, du recyclage à la remanufacturation. Des facteurs tels que l'oligopole, les coûts de main-d'œuvre élevés et les normes environnementales strictes rendent ces régions moins adaptées aux nouveaux entrants.

Le développement du plomb secondaire en Océanie s'étend sur environ 50 ans. En raison d'une population et d'une distribution urbaine clairsemées, la taille de son marché est relativement limitée. De plus, les coûts logistiques élevés entravent la collecte des batteries au plomb usagées. Les coûts élevés de main-d'œuvre et de protection de l'environnement en Océanie sont également défavorables au développement des entreprises de fusion du plomb secondaire.

En résumé, la capacité mondiale de plomb secondaire est actuellement concentrée en Asie. À l'avenir, l'Afrique présente un potentiel de croissance significatif dans l'industrie du plomb secondaire. Les parts de l'Europe et des Amériques dans l'industrie du plomb secondaire devraient diminuer régulièrement, tandis que la part de l'Océanie restera relativement stable à court terme, avec un potentiel de développement futur limité.