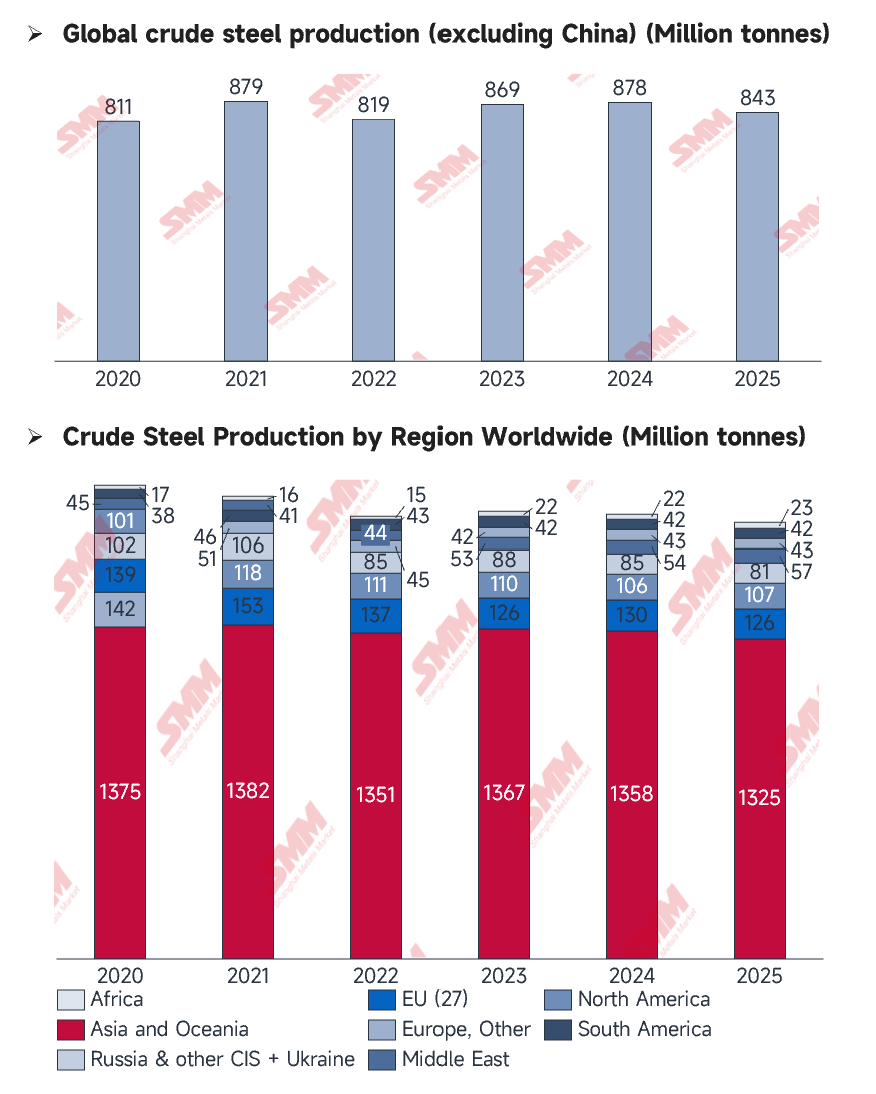

En 2025, l'industrie sidérurgique mondiale a connu une profonde décentralisation. Selon les dernières données de l'Association mondiale de l'acier (WSA), la production mondiale d'acier brut a atteint 1,8494 milliard de tonnes en 2025, soit une baisse de 2 % en glissement annuel. Sous cette contraction globale, le centre de gravité du secteur a accéléré sa migration vers le sud, vers les marchés émergents comme l'Inde, le Moyen-Orient et l'Asie du Sud-Est. Pendant ce temps, les producteurs traditionnels – notamment les États-Unis, l'Allemagne et le Japon – ont affiché des performances divergentes sous la double pression de la flambée des coûts et de la transformation structurelle, marquant le début d'un nouveau cycle tiré par la demande intérieure à l'étranger.

Source : WorldSteel

Source : WorldSteel

Perspective macroéconomique : qui progresse et qui recule ?

Le paysage sidérurgique mondial a connu une reconfiguration discrète mais significative en 2025. Alors que la demande est restée robuste dans certaines parties de l'Asie, portée par la surchauffe des marchés, les marchés traditionnels d'Europe et d'Amérique du Nord ont généralement fait face à une croissance stagnante. Simultanément, les économies émergentes ont affiché des niveaux d'activité élevés, dépassant nettement les marchés matures, stables mais lents.

Les moteurs de puissance : l'Inde, la Turquie et le Moyen-Orient

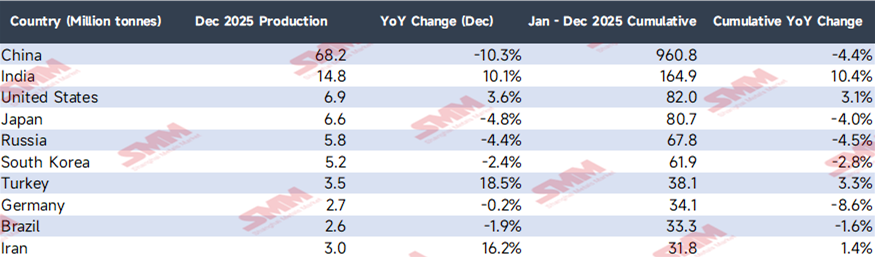

- Inde : En 2025, la production d'acier brut de l'Inde a atteint 164,9 millions de tonnes, une augmentation spectaculaire de 10,4 %, consolidant fermement sa position de deuxième producteur mondial d'acier. Cette croissance a été principalement alimentée par le pipeline national d'infrastructures de 1 400 milliards de dollars du gouvernement et le programme de logements abordables « PMAY ».

- Turquie : La production annuelle a atteint 38,1 millions de tonnes, progressant de 3,3 %. Bénéficiant des efforts de reconstruction à grande suite au tremblement de terre de 2023 et d'une compétitivité accrue à l'exportation due à la dévaluation de la lire, la Turquie s'est imposée comme l'un des principaux outsiders de l'année.

- Moyen-Orient : La production régionale a augmenté de 4,3 % en glissement annuel. Plus précisément, l'Arabie saoudite (+12,3 %) et l'Iran (+1,4 %) ont tiré parti des dividendes de l'exportation d'énergie pour accélérer leur industrialisation nationale.

Les géants traditionnels en crise : l'Allemagne et les marchés matures d'Asie de l'Est

- Allemagne : La production a chuté de 8,6 %, reflétant l'impact sévère des coûts énergétiques élevés et la transition difficile de l'industrie automobile vers l'électrification.

- Japon et Corée du Sud : La production a reculé de 4,0 % et 2,8 %, respectivement. Des pénuries persistantes de main-d'œuvre ont entravé les projets de construction nationaux, tandis que leurs exportations automobiles ont fait face à une concurrence mondiale intense des marques chinoises de véhicules électriques.

Source : WorldSteel

Source : WorldSteel

Point de décembre : « Le feu et la glace » sur les marchés étrangers

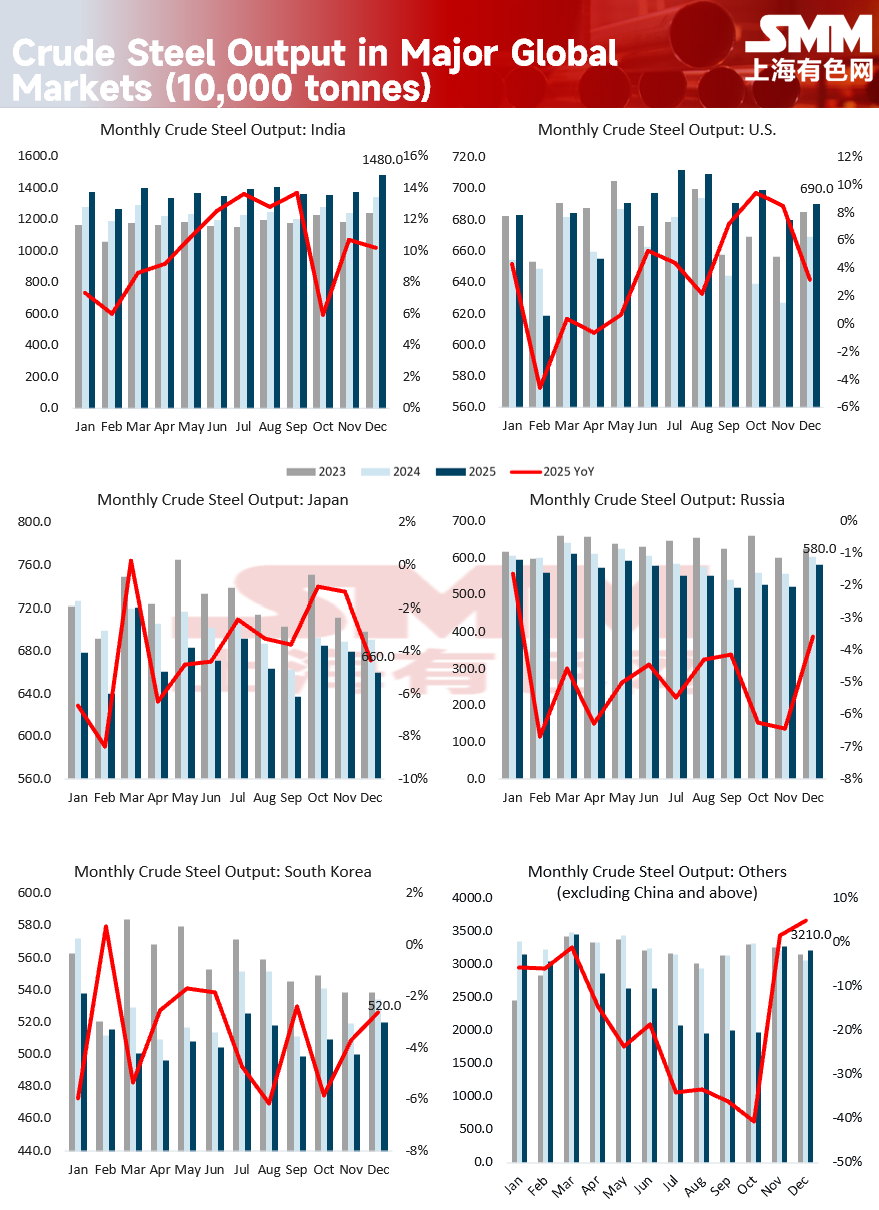

En décembre 2025, la production mondiale est tombée à 139,6 millions de tonnes, en baisse de 3,7 % sur un an. Mis à part le recul massif à deux chiffres en Chine, les performances des régions étrangères ont offert des contrastes saisissants :

- Le sprint de fin d'année de la Turquie : La production a grimpé de 18,5 % en décembre sur un an. Cette hausse a été tirée par un réapprovisionnement saisonnier agressif des acheteurs européens — confrontés à des stocks au plus bas — ainsi que par un rush de fin d'année dans les projets de reconstruction nationaux.

- Le rebond de « l'anticipation du MACF » dans l'UE : La production de l'UE a enregistré une hausse inattendue de 3,9 % en décembre, atteignant 9,9 millions de tonnes. Alors que le mécanisme d'ajustement carbone aux frontières (MACF) doit entrer pleinement en vigueur en 2026, les aciéries locales ont redémarré des hauts-fourneaux pour renforcer l'offre domestique, anticipant une possible réduction des importations futures due aux incertitudes sur les coûts carbone.

- Le « dividende de l'IRA » américain : La production a progressé de 3,6 % en décembre. Malgré la pression des taux d'intérêt élevés, l'Inflation Reduction Act (IRA) a continué de stimuler les investissements dans les infrastructures d'énergie propre et les centres de données, offrant un plancher stable pour les commandes d'acier nationales.

Source : WorldSteel

Analyse approfondie : Variables clés affectant la production

-

Changement structurel de la demande : de l'immobilier vers la machinerie : La demande mondiale d'acier pivote, s'éloignant de l'immobilier traditionnel au profit de la fabrication et des infrastructures énergétiques haut de gamme. En Inde et en Asie du Sud-Est, l'urbanisation et les réseaux de transport restent les principaux moteurs. Aux États-Unis et en Europe, la transition vers les énergies vertes (comme l'éolien et les chaînes d'approvisionnement des véhicules électriques) est devenue le soutien central de la production d'acier plat à haute valeur ajoutée.

-

Jeux politiques et barrières commerciales : 2025 a connu une vague de mesures protectionnistes. Les États-Unis ont rétabli les droits de douane de 25 % de la section 232, tandis que l'UE a resserré les quotas de sauvegarde. Ces politiques d'autosuffisance régionale ont contraint les sidérurgistes mondiaux à ajuster leurs calendriers de production en fonction du niveau de protection de leurs blocs commerciaux respectifs.

-

Contraintes de main-d'œuvre et énergétiques : Les réductions de production au Japon et en Allemagne ont été largement motivées par des défis de survie fondamentaux. Au Japon, des pénuries chroniques de main-d'œuvre ont gravement retardé les livraisons dans la construction, tandis qu'en Allemagne, des prix de l'électricité exorbitants ont placé les producteurs utilisant des fours à arc électrique (FAE) en situation de désavantage concurrentiel face aux rivaux des marchés émergents.

Source : WorldSteel

Source : WorldSteel

La Chine entre dans l'ère de la « réduction » tandis que le monde cherche un nouvel équilibre

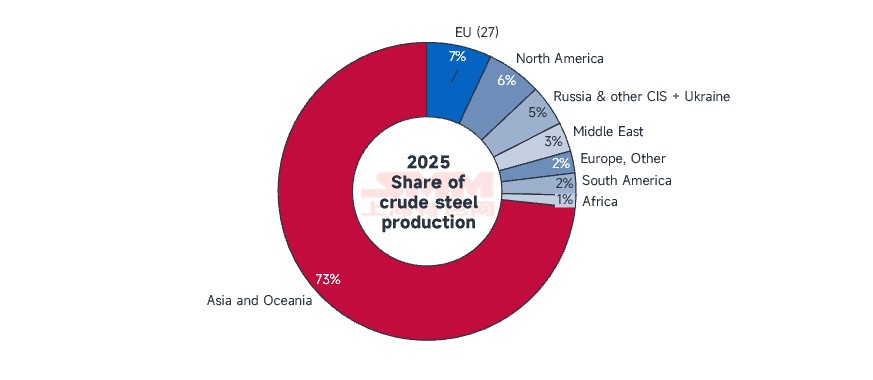

Bien que la Chine reste le premier producteur mondial, 2025 a marqué son départ formel de l'ère du milliard de tonnes, la production annuelle s'établissant à 960,8 millions de tonnes, soit une baisse de 4,4 %. L'effondrement du marché immobilier domestique a contraint l'industrie sidérurgique chinoise à une période de contraction stratégique et d'optimisation structurelle.

Cette transition indique que le moteur de croissance du marché mondial de l'acier s'est fondamentalement déplacé de la Chine vers des pôles émergents comme l'Inde et le Moyen-Orient. La concurrence future ne sera plus déterminée uniquement par le tonnage, mais par une interaction complexe des quotas d'émissions de carbone, du coût de l'énergie verte et de la résilience des chaînes d'approvisionnement régionalisées.