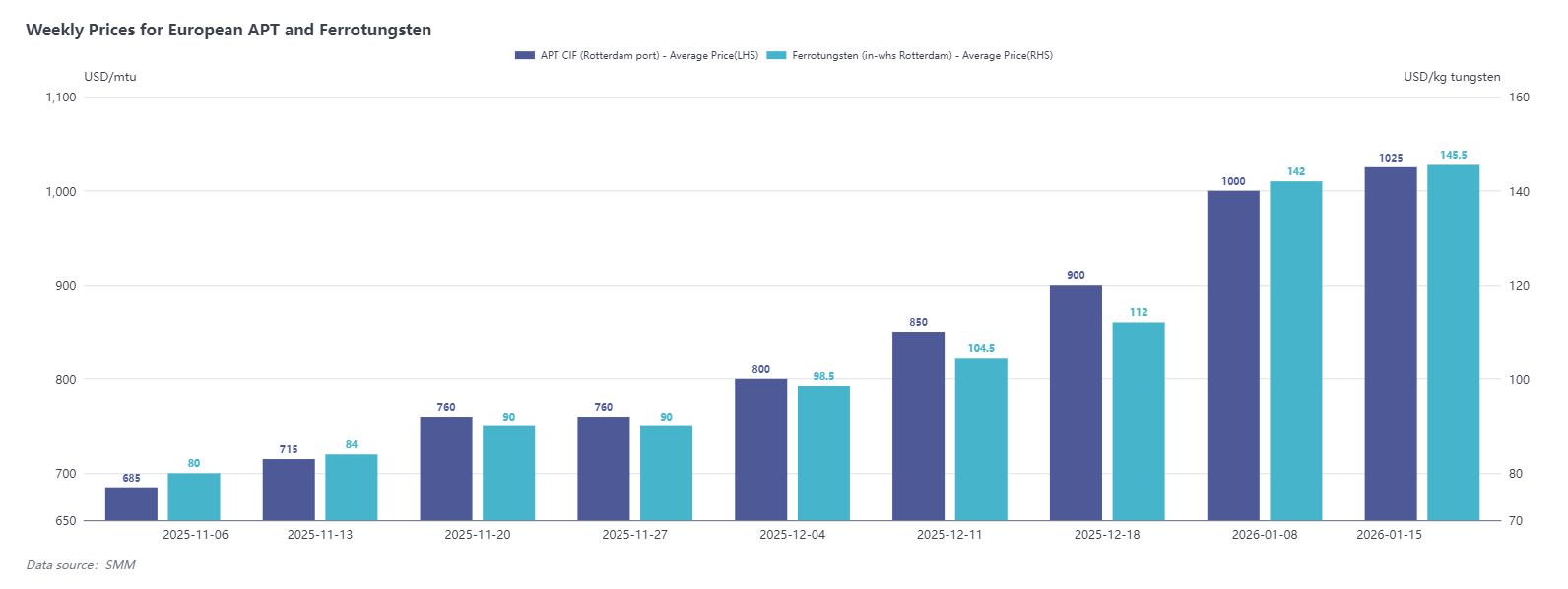

Selon les données de SMM jusqu'à vendredi dernier, le prix CIF du port de Rotterdam pour le paratungstate d'ammonium (APT) s'établissait à 1 000–1 050 $/mtu, avec un prix moyen de 1 025 $/mtu, en hausse de 25 $/mtu par rapport au 8 janvier ; le prix du ferrotungstène (entrepôt de Rotterdam) était de 142–149 $/kg W, avec un prix moyen de 145,5 $/kg W, en hausse de 3,5 $/kg W par rapport au 8 janvier.

Le marché européen du tungstène se trouve actuellement dans une situation de « prix sans volume ». Bien que les prix sur le marché chinois aient continué de flamber, les transactions réelles en Europe ont été faibles la semaine dernière, les offres d'APT étant principalement concentrées autour de 990–1 000 $/mtu. Cette semaine, bien que les fournisseurs et les négociants aient relevé leurs offres à 1 000–1 050 $/mtu, les transactions au niveau supérieur ont également stagné.

Sur le marché des déchets de tungstène, les cotations principales en Inde ont continué de progresser hebdomadairement, le prix FOB Inde actuel pour les déchets de carbure cémenté (W 90–92 %) étant rapporté à 92–95 $/kg. Selon les retours des clients en aval, les prix locaux des matières au tungstène doublent presque chaque semaine, exerçant une pression significative sur les coûts des utilisateurs finaux. En Europe, les sources de déchets dépendent davantage des négociants locaux, certains commerçants européens indiquant que les conditions de prix et de paiement pour les déchets indiens sont difficiles à accepter, limitant ainsi les importations. Le prix actuel des déchets de carbure cémenté européens (W 90 %) est d'environ 70 €/kg (soit environ 82 $/kg), et de nouvelles hausses de prix sont attendues cette semaine.

D'un point de vue mondial, la situation de tension de l'offre est difficile à modifier à court terme, et la circulation des ressources minières est devenue un enjeu pour les réserves nationales. La pénurie de matières premières sur le marché international devrait persister, et la structure existante de l'offre et de la demande ainsi que le modèle de la chaîne industrielle ne devraient pas être remodelés à court terme. À court terme, le marché européen pourrait voir des hausses de prix rapides freinées par un suivi insuffisant des transactions, mais l'écart de prix entre les marchés domestiques et étrangers devrait se réduire progressivement en s'alignant sur les prix chinois. À long terme, le déficit de demande à l'étranger persiste, la tendance haussière des prix est claire, et les fondeurs en amont pourraient se tourner davantage vers le recyclage des déchets, faisant des déchets de tungstène un moteur important des futures augmentations des prix du tungstène.