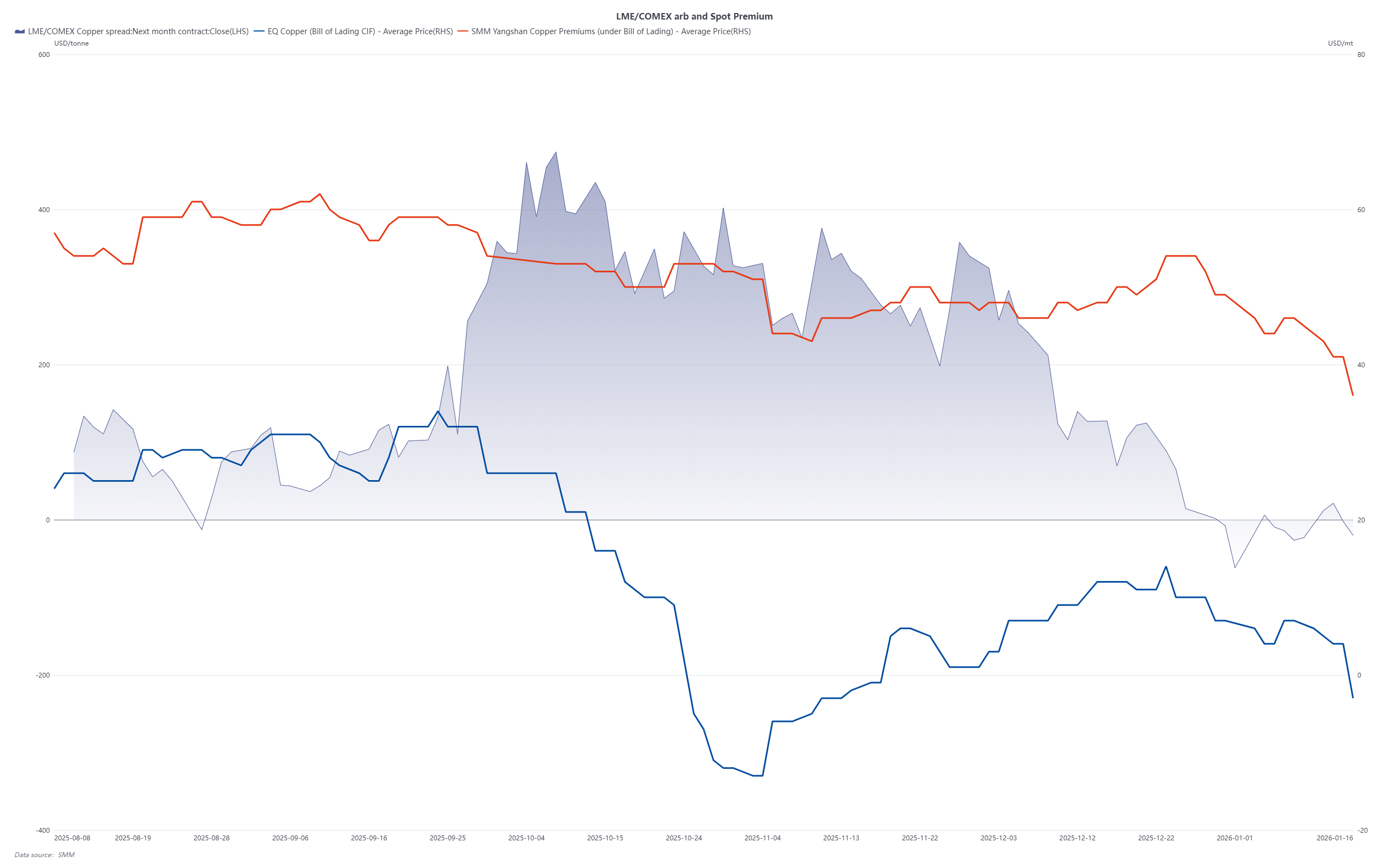

Début 2026, la politique commerciale américaine est redevenue une variable clé influençant le marché mondial du cuivre. Mercredi, l'ancien président américain Donald Trump a déclaré publiquement qu'il n'envisageait pas actuellement d'imposer des droits de douane sur les terres rares, le lithium et d'autres minéraux critiques — y compris le cuivre, classé comme tel depuis 2023. Cette déclaration a rapidement provoqué une réévaluation des dynamiques d'importation américaines de cuivre, entraînant un resserrement de l'écart d'arbitrage entre le LME et le COMEX.

Le report des droits sur le cuivre, combiné à des niveaux élevés de stocks nationaux aux États-Unis, exerce désormais une pression sur les prix du cuivre. Selon les estimations du marché, les États-Unis consomment environ 1,6 million de tonnes (Mt) de cuivre raffiné par an, tandis que la production nationale s'élève à environ 900 kt. Les exportations restent d'environ 150 kt par an, créant un déficit structurel d'environ 850 kt. En 2025, les importations totales de cuivre des États-Unis avoisinaient 1,6 Mt — dont 850 kt ont comblé le déficit d'approvisionnement, tandis que les 750 kt restantes ont servi de reconstitution de stocks ou de stocks spéculatifs. Notamment, on estime que 470 kt se trouvent dans les entrepôts agréés COMEX (environ 515 000 tonnes courtes), avec 280 kt supplémentaires supposées détenues comme stocks non déclarés — un niveau total de stocks approchant 800 kt.

Plus important encore, plusieurs contrats à long terme signés en 2024–2025 pour livraison en 2026 — principalement des marques enregistrées COMEX — ont été prix à des niveaux bien supérieurs aux valorisations au comptant actuelles. Avec la réduction de la fenêtre d'arbitrage, certaines de ces cargaisons sont désormais réorientées vers l'Asie. SMM a appris que ces dernières semaines, des warrants et documents d'expédition de marques COMEX ont été vendus à prix discount sur les marchés au comptant chinois et sud-est asiatiques. Certains traders ont également exprimé leur intérêt à renégocier des contrats à long terme semestriels ou trimestriels pour 2026, signalant un possible changement des flux commerciaux.

En conséquence, les importations nettes de cuivre raffiné en Chine et en Asie du Sud-Est pourraient être moins tendues au premier trimestre 2026 que prévu initialement. Bien que la concurrence pour les matières d'origine africaine et indonésienne reste stratégiquement importante, le retour potentiel de l'offre de cuivre liée aux États-Unis pourrait partiellement compenser les risques perçus d'approvisionnement. Le marché régional du cuivre pourrait ainsi entrer dans une phase plus équilibrée — voire légèrement excédentaire — en début d'année, marquant un changement subtil par rapport à la tension qui prévalait fin 2025.