Depuis 2022, plusieurs projets de fusion du cuivre ont été lancés dans divers pays asiatiques, notamment en Chine et en Indonésie. Cela a directement entraîné une augmentation rapide de la demande des fonderies en concentrés de cuivre, un déséquilibre entre l'offre et la demande mondiale de concentrés de cuivre, et une baisse marquée des TC/RC spot et à long terme pour les concentrés de cuivre.

Le système de tarification de référence à long terme pour les concentrés de cuivre est soumis à une pression importante. À l'exception d'Antofagasta, les négociations de contrats à long terme avec les autres principaux fournisseurs deviennent de plus en plus fragmentées. Actuellement, la référence annuelle repose toujours sur l'accord conclu entre Antofagasta et les fonderies chinoises, mais son influence sur le marché s'affaiblit progressivement. Cela découle de deux facteurs : le resserrement de l'offre de concentrés de cuivre, incitant davantage de fournisseurs à rechercher des profits plus élevés en s'écartant du système de référence et en adoptant une tarification individualisée ; et les ventes directes annuelles d'Antofagasta à la Chine s'élevant à seulement environ 300 000 tonnes métriques sèches, réduisant ainsi sa représentativité et son pouvoir de négociation. Selon les recherches du SMM, les offres actuelles des fournisseurs aux fonderies nationales prennent diverses formes : premièrement, des contrats à long terme avec TC/RC fixes, mostly dans la fourchette de -50 à -60 USD/tms ; deuxièmement, des contrats se référant au prix moyen d'un indice tiers avec une déduction de 10-15 USD/tms ; troisièmement, une transition progressive vers les ventes au spot, certains fournisseurs indiquant explicitement qu'ils ne signeront pas de nouveaux contrats à long terme à partir de 2026 ; quatrièmement, des contrats appliquant directement une décote de 15 % à 20 % sur la référence ou déduisant 10-20 USD/tms. Il est à noter que la proportion de contrats à long terme réglés sur la base d'un indice et de transactions au spot a considérablement augmenté, une tendance activement promue par les grands fournisseurs pour leur propre bénéfice. Par ailleurs, des médias étrangers ont récemment rapporté que les fonderies japonaises avaient convenu d'un prix à long terme pour 2026 de 25 USD/tms avec des fournisseurs de matières premières. Cependant, le SMM comprend que ce prix n'est qu'un accord symbolique entre PPC Japan et sa filiale, Caserones Minera Canada Limited, qui détient une participation de 49 % dans la mine de cuivre Caserones de Lundin Mining. Le volume contractuel est inférieur à 50 000 tms, offrant une valeur de référence limitée pour le marché et ne pouvant être comparé aux résultats de référence obtenus par les fonderies chinoises grâce à des négociations centralisées.

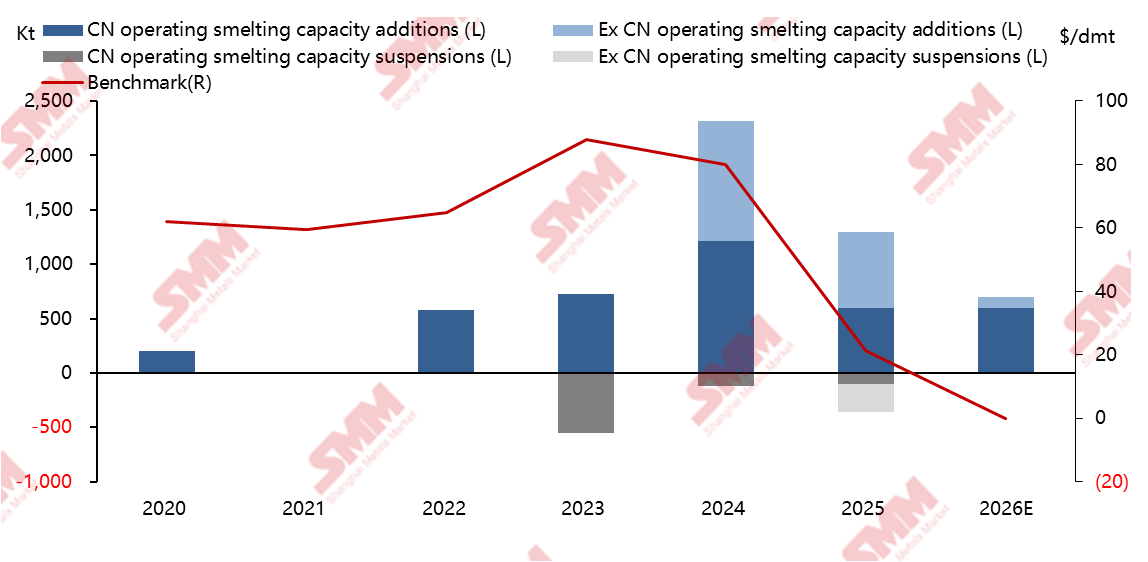

La Chine sort du dilemme de la concurrence homogène grâce à une stratégie de développement de haute qualité, entraînant un resserrement des contraintes sur les nouvelles capacités. Dans ce contexte, les projets potentiels nationaux de fusion du cuivre rencontrent des difficultés d'approbation et de mise en œuvre nettement plus grandes, et l'échelle des nouvelles capacités montre une tendance à la contraction. En réponse active aux orientations politiques, plusieurs projets planifiés ont ajusté leurs calendriers de construction. Par exemple, les nouveaux projets de Hubei Qiangxing, de Hunan Yueneng, les projets d'expansion de Xinjiang Wuxin et de Yuguang Jinqian, ainsi que le projet de la troisième phase de Guangxi Nanguo ont tous été reportés. Alors que le taux de croissance des capacités nationales de fusion ralentit, la structure de l'offre et de la demande mondiale du cuivre devrait s'optimiser continuellement, entraînant une reprise progressive des TC/RC du cuivre.

Les principaux pays producteurs de cuivre outre-mer accélèrent la localisation de leur chaîne d'approvisionnement par de nouvelles capacités de fusion. Il s'agit à la fois d'une manœuvre stratégique pour renforcer l'autonomie économique et la valeur ajoutée industrielle, et d'un reflet de l'intensification de la concurrence stratégique mondiale pour les ressources minérales critiques comme le cuivre. Depuis 2024, une nouvelle vague d'expansion des capacités mondiales de fusion du cuivre a surgi.Des projets majeurs tels que la fonderie Manyar en Indonésie, la fonderie PT Amman, la fonderie Kamoa-Kakula en République Démocratique du Congo et la fonderie Adani en Inde ont successivement commencé ou démarré leurs opérations, signalant que les principaux producteurs de cuivre étrangers accélèrent la localisation et l'intégration de leurs chaînes d'approvisionnement. Cette tendance reflète les considérations multidimensionnelles des pays — renforcer l'autonomie économique, prolonger les chaînes de valeur industrielles et stabiliser l'emploi et les moyens de subsistance nationaux — transformant activement les dotations en ressources en une compétitivité industrielle durable. À un niveau plus profond, cela représente non seulement une croissance de capacité physique, mais reflète aussi l'intensification de la concurrence mondiale pour le contrôle stratégique des ressources minérales critiques. Les pays renforcent le segment de la fusion pour obtenir une plus grande autonomie sur la chaîne d'approvisionnement en cuivre, se préparant aux perspectives de demande à long terme pour le cuivre dans la transition énergétique, et sécurisant ainsi une position plus favorable dans la concurrence mondiale de l'économie verte.