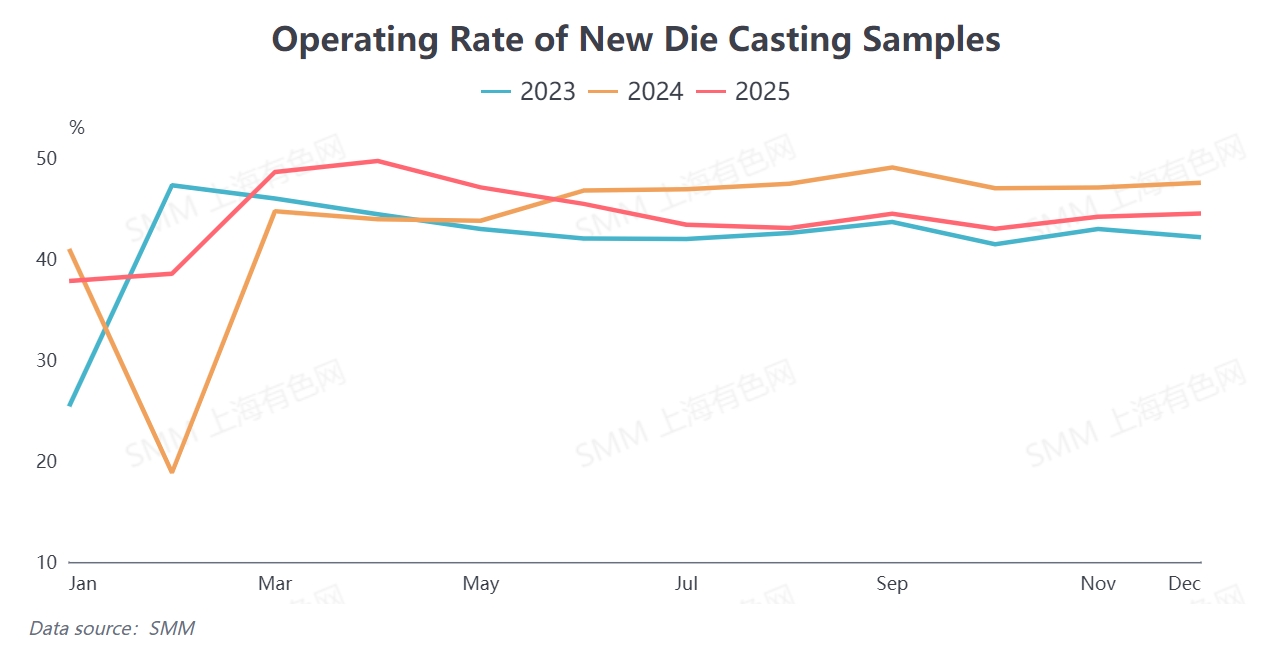

Selon les données du SMM, le taux d'activité annuel moyen des alliages de zinc de moulage sous pression nationaux en 2025 s'est établi à 44,16 %, en hausse de 0,48 point de pourcentage sur un an. Le taux d'activité sur l'ensemble de l'année a affiché une tendance divergente, avec « une forte hausse au premier semestre suivie d'un repli au second semestre ». La légère augmentation du taux d'activité en 2025 a principalement été tirée par la ruée à l'exportation dans un contexte d'anticipation des droits de douane sino-américains au premier semestre, conjuguée à l'effet de saison haute traditionnel de « mars en or et avril en argent », qui a entraîné une hausse ponctuelle des taux d'activité de l'industrie. Cependant, le déclin de la prospérité du secteur au second semestre a également introduit de multiples variables pour le développement du marché en 2026.

En examinant la consommation finale des alliages de zinc de moulage sous pression en Chine en 2025, les principaux secteurs en aval ont présenté une caractéristique de « soutien politique mais une demande divergente ». Dans le secteur immobilier, malgré la mise en œuvre continue et le renforcement des politiques nationales visant à stabiliser le marché immobilier, la demande pour les quincaillies de construction – une application clé des alliages de zinc de moulage sous pression – a affiché une performance médiocre, l'industrie étant encore dans une phase de digestion de la demande existante. Dans le secteur automobile, des politiques favorables telles que la politique de « reprise » ont efficacement stimulé une reprise de la consommation sur le marché automobile. Cependant, dans le contexte de la tendance à l'allègement des véhicules électriques, l'utilisation d'alliage de zinc par véhicule a été limitée, offrant un soutien insuffisant à l'expansion de la demande d'alliages. Par ailleurs, en 2025, les fonderies nationales ont continué à déployer des capacités de production d'alliages de zinc de moulage sous pression. Les écarts de prix entre le zinc et l'aluminium, et entre le zinc et le cuivre, ont connu des fluctuations erratiques parallèlement aux cours des matières premières. Les entreprises privées d'alliages de zinc de moulage sous pression ont fait face à une double pression provenant des impacts des alliages à bas prix et des coûts élevés des matières premières, conduisant à une tendance marquée vers des opérations « commercialisées ». Le taux d'activité a continué de baisser à partir du second semestre, devenant un frein majeur au développement de l'industrie tout au long de l'année.

Pour 2026, le marché aval final des alliages de zinc de moulage sous pression nationaux devrait rester globalement stable, le soutien politique continuant d'être le principal moteur du côté de la demande. Dans le secteur immobilier, l'intensité et la précision des politiques visant à stabiliser le marché immobilier devraient encore s'améliorer en 2026. Bien que l'orientation générale reste « la priorité à la stabilité », des améliorations marginales suite à la mise en œuvre des politiques devraient soutenir la demande pour les composants de quincaillerie architecturale. Dans le segment du matériel pour appareils électroménagers, les doubles incitations politiques du « reprise + subventions pour les achats neufs » continueront d’être déployées, contribuant à la reprise de la production et des ventes d’appareils électroménagers, stimulant ainsi la demande de composants en alliage de zinc moulé sous pression. Dans le secteur automobile, la mise en œuvre continue de la politique de reprise offre des orientations claires pour la consommation de véhicules. La demande de remplacement des véhicules à moteur à combustion interne et la demande de soutien pour les véhicules à énergie nouvelle se complètent, soutenant la consommation d’alliage de zinc dans le domaine automobile. Globalement, les trois principaux segments de consommation en aval, qui représentent une part significative de la demande d’alliage de zinc moulé sous pression, ne font face à aucun risque de baisse substantielle en 2026, et les fondamentaux de consommation de l’industrie restent stables.

Les principaux risques sont les suivants.

Du point de vue des coûts des entreprises et de la concurrence sur le marché, les prix des matières premières de base comme le zinc, l’aluminium et le cuivre en Chine ont fortement augmenté début 2026. Les entreprises d’alliage de zinc moulé sous pression ont continué d’augmenter leurs frais de traitement pour répercuter les pressions sur les coûts, ce qui a directement entraîné une hausse des coûts d’approvisionnement des entreprises de matériel en aval. Cela a affaibli l’enthousiasme d’achat en aval, faisant de l’approvisionnement juste-à-temps la norme sur le marché. Parallèlement, l’écart de frais de traitement entre les entreprises privées d’alliage de zinc moulé sous pression et les fondeurs persiste. Dans un contexte de prix élevés des matières premières, les utilisateurs finaux ont montré une volonté accrue d’acheter des alliages de zinc à bas prix pour maîtriser leurs coûts. En conséquence, les entreprises privées d’alliage de zinc moulé sous pression font face au risque d’une érosion supplémentaire de leurs parts de marché, et la croissance de la demande devrait continuer de ralentir.

De plus, dans un contexte de mise en service continue des capacités, d’une volatilité accrue des prix des matières premières et d’une croissance atone de la demande en aval, la contradiction entre la « concurrence par les prix bas » et les « coûts élevés » dans l’industrie de l’alliage de zinc moulé sous pression devrait s’accentuer. La pression opérationnelle sur les petites et moyennes entreprises risque de s’intensifier.

Du point de vue du commerce extérieur, la réunion américano-chinoise de Busan du 30 octobre 2025 a convenu de suspendre la mise en œuvre des droits de douane élevés sur la Chine jusqu’au 10 novembre 2026. Comme les alliages de zinc pour moulage sous pression et les produits associés relèvent des catégories couvertes par la suspension tarifaire, les exportations vers le marché américain en 2026 bénéficieront d'une fenêtre d'opportunité, offrant un espace de croissance supplémentaire pour la consommation industrielle. Toutefois, il convient également de rester vigilant face aux risques d'incertitude liés aux politiques tarifaires.