Mise à jour du 16 janvier SMM :

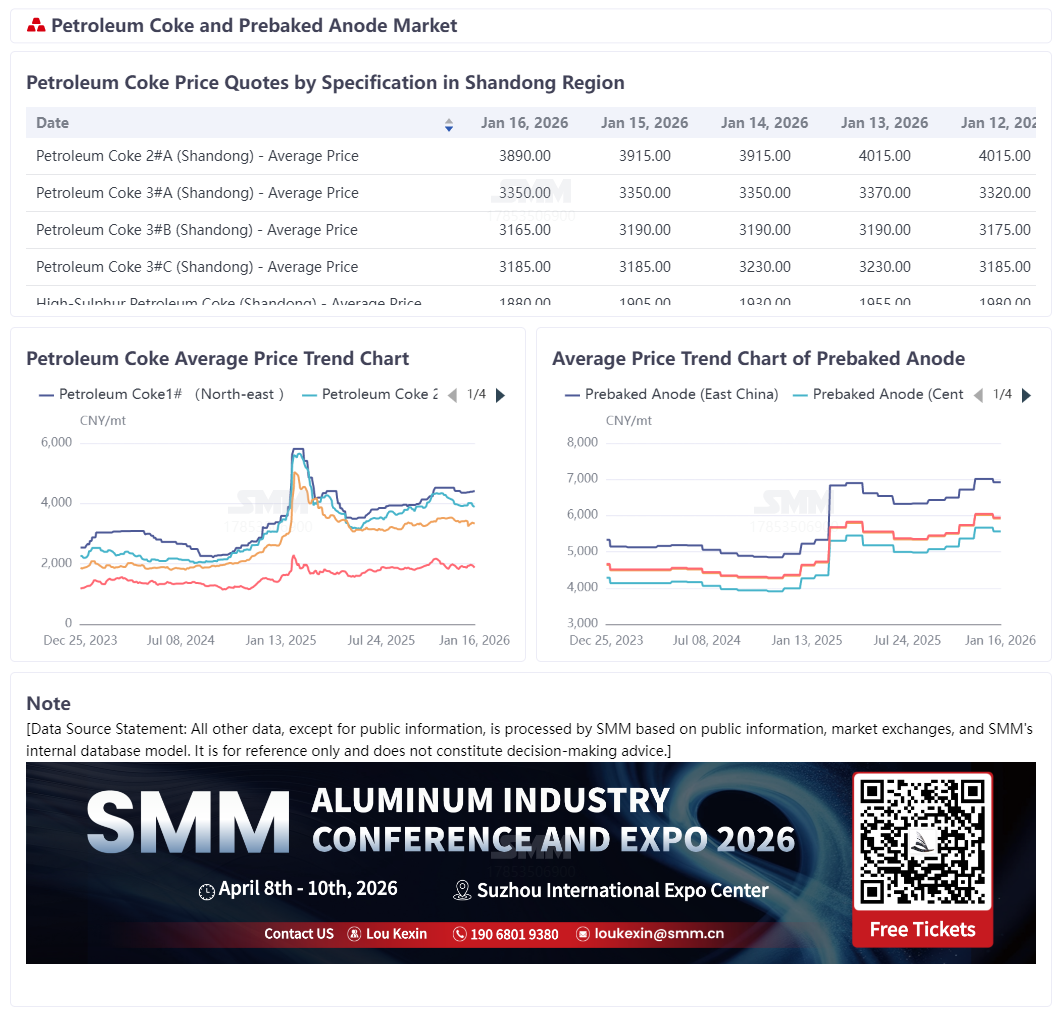

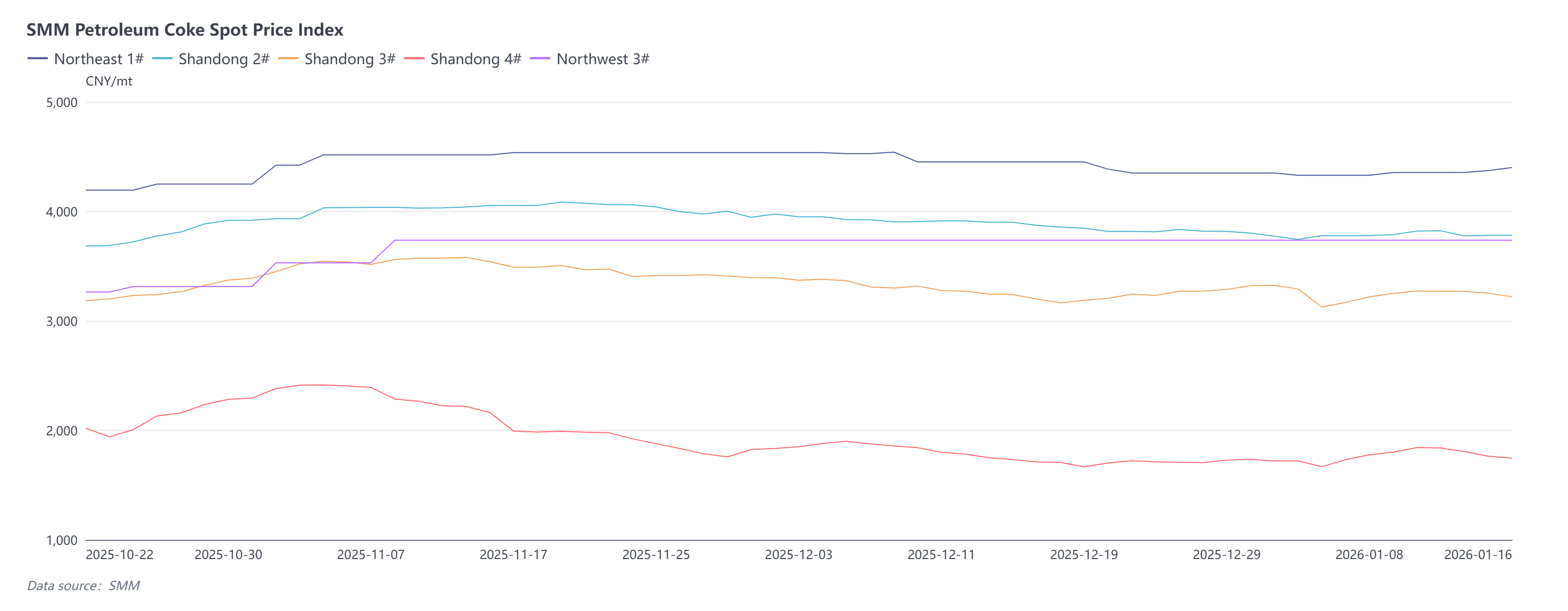

Récemment, l'atmosphère des transactions sur le marché du coke de pétrole a été modérée. Cette semaine, les prix du coke de pétrole ont affiché une tendance à la hausse puis à la baisse, avec des expéditions de raffinerie variables et des évolutions de prix divergentes selon les spécifications. Plus précisément, cette semaine, les prix du coke de pétrole des raffineries affiliées à CNOOC sont globalement restés stables. Les prix du coke à faible teneur en soufre de PetroChina dans le nord-est de la Chine ont légèrement augmenté, se situant actuellement entre 4 046 et 4 691 yuans/tonne. L'indice des prix spot SMM pour le coke de pétrole n°1 dans le nord-est de la Chine s'est établi à 4 401,29 yuans/tonne, en hausse de 1,04 % sur la semaine. Dans le nord-ouest de la Chine, les prix du coke à teneur moyenne en soufre sont restés stables, avec un indice des prix spot SMM pour le coke de pétrole n°3 à 3 737,42 yuans/tonne. Les expéditions des raffineries de Sinopec ont été stables, avec une atmosphère globale modérée sur les transactions, principalement pour honorer les commandes, et les prix du coke de pétrole sont globalement restés stables. Les performances des expéditions des raffineries locales ont été mitigées ; cette semaine, les prix du coke de pétrole de raffinerie ont d'abord augmenté puis baissé, les expéditions de coke à haute teneur en soufre ayant été sous pression en seconde partie de semaine, entraînant une baisse des prix du coke de pétrole à haute teneur en soufre. Les dernières données de SMM montrent que l'indice des prix spot pour le coke de pétrole n°2 dans le Shandong était de 3 782,8 yuans/tonne, en baisse de 0,16 % sur la semaine ; l'indice des prix spot pour le coke de pétrole n°3 dans le Shandong était de 3 220,3 yuans/tonne, en baisse de 0,95 % sur la semaine ; et l'indice des prix spot pour le coke de pétrole n°4 dans le Shandong était de 1 746,16 yuans/tonne, en baisse de 3,06 % sur la semaine.

Cette semaine, le marché du coke de pétrole importé a connu une atmosphère de transaction modérée, avec des prix spot portuaires affichant une divergence nette. Par catégorie, le marché du coke à faible teneur en soucre a relativement bien performé, les prix étant généralement stables et affichant une légère hausse. Le marché du coke à teneur moyenne à élevée en soufre, bien que maintenCôté offre, l'approvisionnement en coke de pétrole a reculé cette semaine par rapport aux périodes précédentes, principalement en raison de la maintenance en cours chez Yangzi Pétrochimique et Anqing Pétrochimique, des opérations simultanées de nettoyage des fours à Zhejiang Pétrochimique, de l'absence de nouvelles reprises de production durant la période, ainsi que des ajustements mineurs de production effectués par certaines raffineries selon leurs besoins, tirant vers le bas la production globale de coke de pétrole. À l'avenir, Zhejiang Pétrochimique et Yangzi Pétrochimique devraient reprendre leur production la semaine prochaine, et l'offre nationale de coke de pétrole devrait progressivement rebondir.

Côté demande, une divergence structurelle significative a été observée. Dans la seconde moitié de la semaine, le sentiment d'achat global en aval s'est affaibli, les comportements d'achat sont revenus à une dominance d'approvisionnement juste-à-temps, la volonté de réapprovisionnement proactif s'est refroidie, et l'atmosphère des transactions sur le marché s'est affaiblie, conduisant les prix du coke de pétrole à se consolider globalement. Par secteur, le cœur de la demande en aval, le carbone utilisé dans la production d'aluminium, a montré des divergences régionales. Les principales régions de production traditionnelles telles que le Shandong, le Henan et le Hebei ont continué de faire face à des pressions sur les taux de fonctionnement des entreprises en raison des contrôles persistants liés à la protection de l'environnement. Pendant ce temps, les nouveaux projets d'anodes précuites dans les régions riches en énergie comme la Mongolie intérieure et le Yunnan ont successivement commencé leurs opérations, avec une capacité progressivement libérée, améliorant efficacement la flexibilité de l'offre industrielle. Cela a non seulement compensé les lacunes de production temporaires causées par les restrictions de production liées à la protection de l'environnement et la maintenance des équipements dans certaines régions, mais a également soutenu l'échelle de l'approvisionnement juste-à-temps pour le coke de pétrole. Cependant, l'activité globale du marché a actuellement diminué, le soutien des stocks des entreprises est resté en deçà des attentes, et les prix du coke de pétrole à teneur moyenne et élevée en soufre ont manqué d'un élan haussier soutenu. L'industrie des matériaux d'anode a maintenu des opérations stables, avec une libération continue de la demande d'approvisionnement juste-à-temps pour le coke de pétrole à faible teneur en soufre, devenant un soutien clé du marché et conduisant à des tendances de prix fermes pour le coke à faible teneur en soufre.

Dans l'ensemble, l'offre du marché national du coke de pétrole devrait augmenter, tandis que la performance de la demande en aval est généralement faible. Bien que la demande de stockage préalable au Nouvel An chinois fournisse un certain soutien au marché, il reste difficile de soulager la structure globale sous pression. En réponse, SMM prévoit que le marché du coke de pétrole fonctionnera globalement de manière stable la semaine prochaine, les prix des différentes catégories poursuivant leurs tendances divergentes : les prix du coke à faible teneur en soufre devraient rester fermes, soutenus par la demande de stockage pré-fêtes de l'industrie des matériaux d'anode ; les prix du coke à teneur moyenne et élevée en soufre devraient maintenir une opération stable, s'appuyant sur l'approvisionnement juste-à-temps de l'industrie du carbone pour la production d'aluminium.