15 janvier 2026

Les prix de l'argent ont brièvement chuté après des sommets historiques, le président américain Donald Trump ayant annoncé suspendre de nouveaux droits de douane visant les importations de minéraux critiques, réduisant ainsi les risques de perturbations commerciales à court terme.

L'argent a chuté de plus de 7 % jeudi, reculant par rapport à son record historique supérieur à 93 $ l'once, alors que les menaces tarifaires généralisées s'estompaient. Cependant, les prix ont depuis récupéré une grande partie de leur baisse initiale, signe que les traders réévaluent les moteurs structurels du marché. La récente reprise souligne la volatilité bien connue de l'argent, généralement plus élevée que celle de l'or en raison de la taille réduite de son marché et de son double rôle de métal industriel et d'investissement.

a réduit une partie de la prime de risque politique à court terme qui avait propulsé l'argent à des niveaux record. Malgré la correction, les prix de l'argent restent supérieurs de plus de 25 % depuis le début de l'année, mettant en évidence la force des dynamiques sous-jacentes du marché.

Trump a déclaré que l'administration chercherait plutôt à conclure des accords bilatéraux avec les principaux partenaires commerciaux pour garantir des approvisionnements adéquats en minéraux critiques et envisagerait un prix plancher pour les importations, les responsables devant rendre compte dans un délai de 180 jours. Bien que les droits de douane n'aient pas été totalement exclus, le changement de ton a réduit le risque de perturbation immédiate.

Cette décision fait suite à un examen de plusieurs mois mené en vertu de l'article 232 de la loi sur l'expansion commerciale, évaluant si les importations de minéraux critiques transformés menacent la sécurité nationale américaine.

L'examen tarifaire couvrait un large éventail de minéraux critiques transformés au-delà de l'argent, du lithium, du cobalt, du nickel, des terres rares et du gallium au graphite, aux métaux du groupe du platine et autres métaux industriels, ainsi que tout produit les incorporant, tels que les produits semi-finis et les composants finaux utilisés dans les véhicules électriques, les batteries, les aimants permanents et l'électronique.

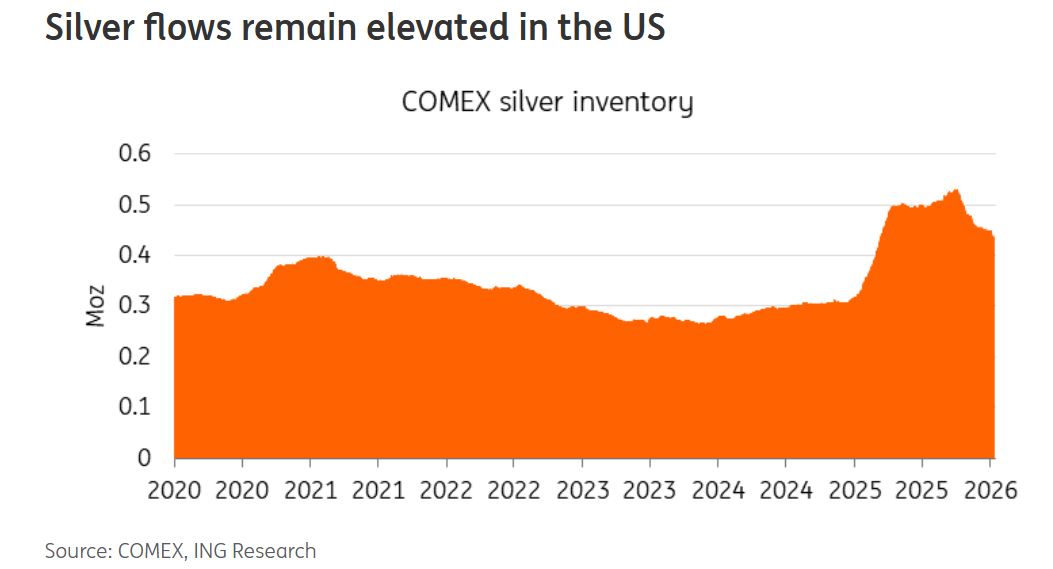

L'incertitude tarifaire américaine avait déjà provoqué un transfert significatif d'argent physique de Londres vers les États-Unis, déclenchant une crise historique. Cela a entraîné une forte baisse des stocks disponibles d'argent à Londres, la principale place de négoce, amplifiant les mouvements de prix et la volatilité.

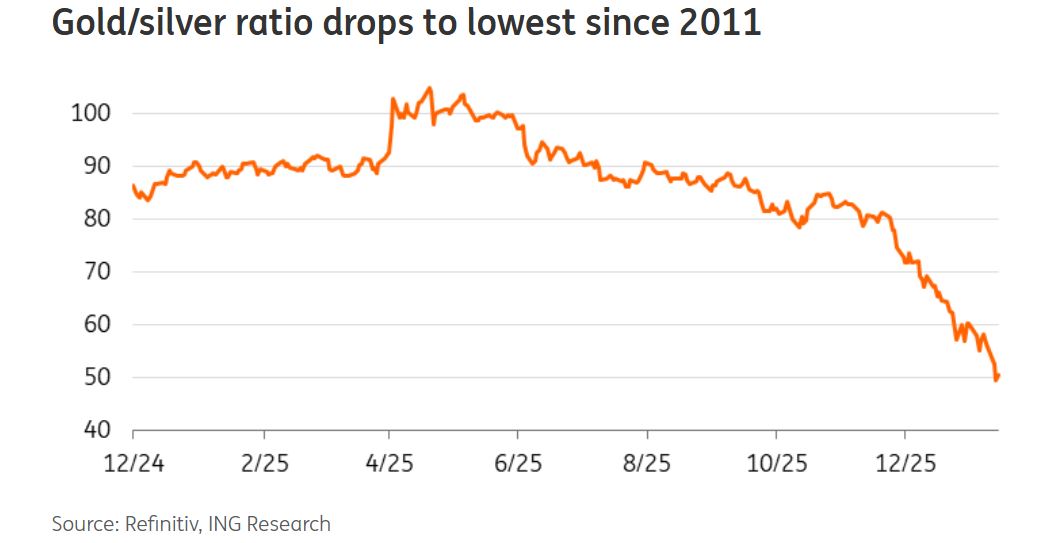

L'argent a nettement surpassé l'or, avec une hausse des prix de près de 150 % sur l'année écoulée, soutenu à la fois par les flux refuge et une demande industrielle robuste. Cela a ramené le ratio or/argent à un peu plus de 50, son niveau le plus bas depuis 2011.

Au-delà de la volatilité liée aux politiques, l'argent continue de faire face à un déficit structurel de l'offre. La croissance de la production minière reste limitée, car la majeure partie de l'argent est un sous-produit d'autres métaux, ce qui restreint la capacité de l'industrie à réagir rapidement à la hausse des prix. Dans le même temps, la demande industrielle liée au solaire, à l'électrification et à l'électronique reste solide, maintenant le marché physique tendu.

Ce déficit persistant soutient la perspective haussière de l'argent et aide à expliquer pourquoi les prix sont restés élevés malgré les fluctuations de la prime de risque spéculative.

La volatilité devrait rester élevée, car le double rôle de l'argent, à la fois métal industriel et d'investissement, continue d'entraîner des variations en pourcentage plus importantes que l'or, notamment en raison de sa taille de marché globale plus réduite.

À court terme, les prix pourraient se consolider dans une fourchette alors que les risques tarifaires sont réévalués et que le positionnement se normalise. Cependant, les déficits structurels, la disponibilité physique limitée et l'incertitude politique persistante suggèrent que les baisses pourraient être limitées, l'argent restant probablement bien soutenu en cas de replis. L'évolution des politiques commerciales, les conditions macroéconomiques et tout nouveau signe de perturbation de l'approvisionnement resteront des catalyseurs clés.

Le rôle de l'argent dans la demande industrielle et l'offre physique contrainte soutiennent un contexte structurel positif, mais les risques liés à la politique commerciale et au sentiment macroéconomique resteront des moteurs clés de la dynamique des prix.

Source :