SMM, 15 janvier :

Points clés : Cette semaine (du 9 au 15 janvier 2026), l'industrie de la batterie à l'état solide est entrée dans une phase d'accélération globale, portée par des initiatives stratégiques nationales. Le MIIT a explicitement inscrit la « percée technologique des batteries tout solide » comme tâche clé, fournissant une orientation de haut niveau pour le secteur. Les maillons critiques de la chaîne industrielle ont progressé simultanément : la voie des sulfures a réalisé des avancées significatives dans les matériaux, la production pilote et les commandes d'équipements ; parallèlement, les applications de pointe, représentées par l'économie basse altitude, ont mené en matière de commercialisation.

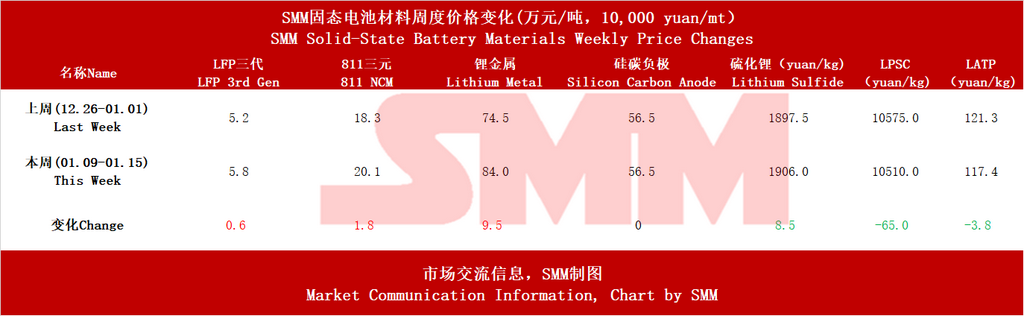

Préambule : Situation hebdomadaire des prix, les prix des matériaux partagés traditionnels des batteries lithium dans les batteries à l'état solide ont augmenté à divers degrés en raison de la hausse des prix des produits chimiques du lithium, tandis que l'anode en silicium-carbone est restée stable. Les prix des matériaux spécifiques aux batteries à l'état solide, comme le sulfure de lithium et les électrolytes, ont baissé, le marché étant très actif cette semaine.

I. Une conception de haut niveau claire, l'industrie entre dans la voie rapide stratégique nationale

Le 13 janvier, la réunion interministérielle du MIIT sur le développement des véhicules énergétiques nouveaux et économes a pour la première fois inscrit « l'accélération de la percée technologique d'application des batteries tout solide » comme une tâche clé pour renforcer l'autonomie et la maîtrise de la chaîne industrielle. Cette initiative a injecté le soutien politique le plus fort dans le secteur, indiquant que la recherche technologique sur les batteries à l'état solide bénéficiera d'un soutien plus systématique des ressources nationales et d'une collaboration interministérielle, accélérant grandement le processus du laboratoire à l'industrialisation.

II. De multiples voies technologiques prospèrent, la voie des sulfures mène en industrialisation

Les informations de cette semaine montrent que les électrolytes solides sulfures, en raison de leur haute conductivité ionique et de leurs relativement bonnes propriétés mécaniques, sont devenus la voie clé pour la production de masse dans l'industrie, réalisant des progrès substantiels dans des domaines critiques.

La production de matériaux imminente : Le projet de 10 kt de pentasulfure de phosphore (un précurseur clé) du groupe Xingfa devrait être opérationnel en juillet, marquant la première fourniture stable à grande échelle de matériaux de base et un événement marquant pour briser le goulot d'étranglement des coûts. L'analyse approfondie par SEMCORP des procédés du sulfure de lithium (principalement méthode en phase solide) indique que l'industrie s'engage à réduire les coûts de production à grande échelle à un niveau commercialement viable.

Vérification pilote accélérée : L'électrolyte sulfuré de Tinci est entré en phase pilote, combiné à la pleine capacité opérationnelle de 200 tonnes de production pilote d'anode silicium-carbone de Furi Co., Ltd., indiquant que la voie principale tout-solide « électrolyte sulfuré + anode silicium-carbone » accélère sa validation technique.

III. Résonance de la chaîne complète, les contours de la commercialisation se précisent

De l'amont des matériaux à l'aval des applications, la chaîne industrielle montre une tendance à une activation complète.

1. Segment des matériaux en amont

Évaluation environnementale de la montée en puissance des matériaux d'anode : Le projet d'anode silicium-carbone de 50 000 tonnes/an de Furi Co., Ltd. a achevé son évaluation environnementale, avec une capacité pilote de 200 tonnes fonctionnant à pleine charge. Cela vise à résoudre le goulot d'étranglement de la production en série des matériaux d'anode à haute densité énergétique, actuellement au stade pilote/planification.

Mise en service du projet de précurseur d'électrolyte : Le projet de 10 kt de pentasulfure de phosphore de Xingfa Group devrait être achevé et opérationnel en juillet. Le projet est en cours de construction, sa signification stratégique résidant dans la sécurisation de l'approvisionnement en précurseurs clés pour les batteries tout-solide sulfurées et contribuant à réduire les coûts futurs.

Voie de procédé d'électrolyte mature : SEMCORP et Tinci mènent respectivement des activités de R&D et de production pilote sur les procédés au sulfure de lithium et les électrolytes sulfurés. Ceci est au stade pilote/R&D, l'objectif principal étant d'établir une voie technique fiable pour la production à grande échelle.

2. Segment équipement et fabrication

Les fabricants d'équipements reçoivent des commandes de série : Hymson a signé la première commande de série commerciale pour des équipements de batterie tout-solide de l'industrie, marquant la faisabilité des équipements de production de base pour batteries tout-solide et un tournant clé pour la réplication industrielle.

Construction de lignes de production en série de batteries tout-solide : Plusieurs projets de série, incluant Jinlongyu (2 GWh), Heyuan Lithium Creation (base de Huai'an) et WELION New Energy (projet de 15 GWh), sont en phase de construction ou de mise en service. Cela marque le début de la concurrence par les capacités de l'industrie, posant une base physique pour le lancement final du produit.

3. Segment cellules et produits

Échantillonnage/lancement de batteries semi-solides : La batterie semi-solide de Zijian Electronics a été envoyée aux clients pour échantillonnage, et SVOLT Energy Technology a lancé plusieurs produits semi-solides, actuellement au stade de l'échantillonnage client/du lancement produit. Cela montre que les batteries semi-solides, en tant que solution transitoire, sont en tête en matière d'application commerciale.

Brevets et tests de prototypes tout-solide : Qingtao Energy a obtenu l'autorisation d'un brevet clé pour des anodes sans lithium, et Dongfeng Motor a entamé les tests hivernaux de prototypes de batteries solides de 350 Wh/kg. Ces développements en sont au stade de l'autorisation de brevet et des tests de prototypes, avec pour objectif principal de maîtriser les technologies clés tout-solide et d'en vérifier la fiabilité en conditions réelles.

4. Segment utilisation finale et recyclage

Utilisation finale (économie basse altitude et batteries aéronautiques) : Xinjie Energy a fourni des batteries solides à haute densité d'énergie à EHang eVTOL, et SVOLT Energy Technology a également lancé des produits de grade aéronautique, actuellement au stade de l'approvisionnement effectif et du lancement produit. Cela marque l'entrée des batteries solides dans de nouvelles niches à haute valeur ajoutée, aux exigences de sécurité et de performance extrêmement strictes.

Recyclage (collaboration réparation des matériaux) : Qingling Huachuang et Beijing WELION ont signé un accord pour mener des R&D sur la réparation des matériaux de batteries solides, actuellement au stade de la coopération en R&D. Cette initiative vise à préparer en amont un écosystème industriel en boucle fermée, réduisant les coûts du cycle de vie et l'impact environnemental.

IV. Scénarios d'application émergents, l'économie basse altitude comme point d'entrée à haute valeur

Cette semaine, l'application des batteries solides dans l'économie basse altitude et le domaine aéronautique a été particulièrement notable. Xinjie Energy a fourni à EHang eVTOL des batteries solides d'une densité d'énergie de 480 Wh/kg, et SVOLT Energy Technology a également lancé des produits semi-solides conformes aux normes de sécurité aéronautique. Cela indique que les batteries solides, avec leurs avantages absolus en haute sécurité et haute densité d'énergie, sont en tête pour les percées commerciales dans les domaines aéronautiques avancés à haute performance et peu sensibles au coût, tout en alimentant l'itération technologique.

V. Intensification de la concurrence internationale, l'Europe prend son élan

Les entreprises européennes Syensqo et Axens ont conjointement créé Argylium, axée sur la R&D et l'industrialisation de matériaux d'électrolyte sulfure. Cela marque les efforts de l'Europe pour intégrer les avantages des matériaux chimiques et construire une chaîne d'approvisionnement indépendante pour les matériaux de batteries tout solide de nouvelle génération, élargissant la concurrence technologique mondiale de l'Asie de l'Est vers l'Europe et l'Amérique.

Selon les prévisions de SMM, les expéditions de batteries tout solide atteindront 13,5 GWh d'ici 2028, tandis que celles des batteries semi-solide atteindront 160 GWh. La demande mondiale de batteries lithium-ion devrait atteindre environ 2 800 GWh d'ici 2030, avec une croissance annuelle moyenne d'environ 11 % pour la demande du secteur des véhicules électriques entre 2024 et 2030, d'environ 27 % pour celle des batteries de stockage d'énergie et d'environ 10 % pour celle des appareils électroniques grand public. La pénétration mondiale des batteries tout solide est estimée à environ 0,1 % en 2025, devrait atteindre environ 4 % d'ici 2030, et pourrait approcher 10 % d'ici 2035.

**Note :** Pour plus de détails ou des demandes concernant le développement des batteries tout solide, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !