SMM 15 janvier 2026 Actualités :

Les négociations des contrats à terme pour le plomb secondaire de 2026 sont largement conclues, mais le marché présente un paysage complexe sans précédent — le démarrage des négociations a été retardé de 1 à 2 mois par rapport à l'année précédente, la proportion de contrats à terme pour la plupart des entreprises a continué de diminuer, l'ampleur de l'escompte a atteint son plus bas niveau depuis quatre ans, et certaines fonderies ont même choisi de sortir du système de contrats à terme. Derrière ce changement se cache à la fois le reflet des ajustements profonds dans le mécanisme de tarification de la chaîne industrielle du plomb secondaire et l'indication d'une transformation fondamentale de la logique opérationnelle du secteur.

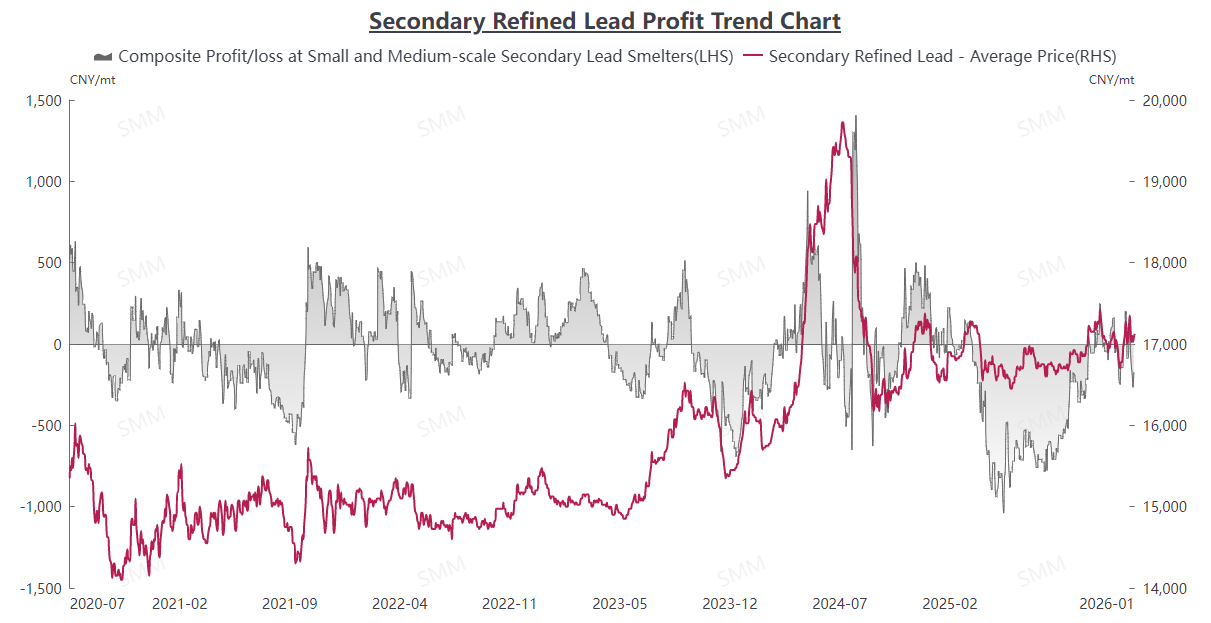

I. Tendances des prix : La transmission des coûts derrière la réduction des escomptes

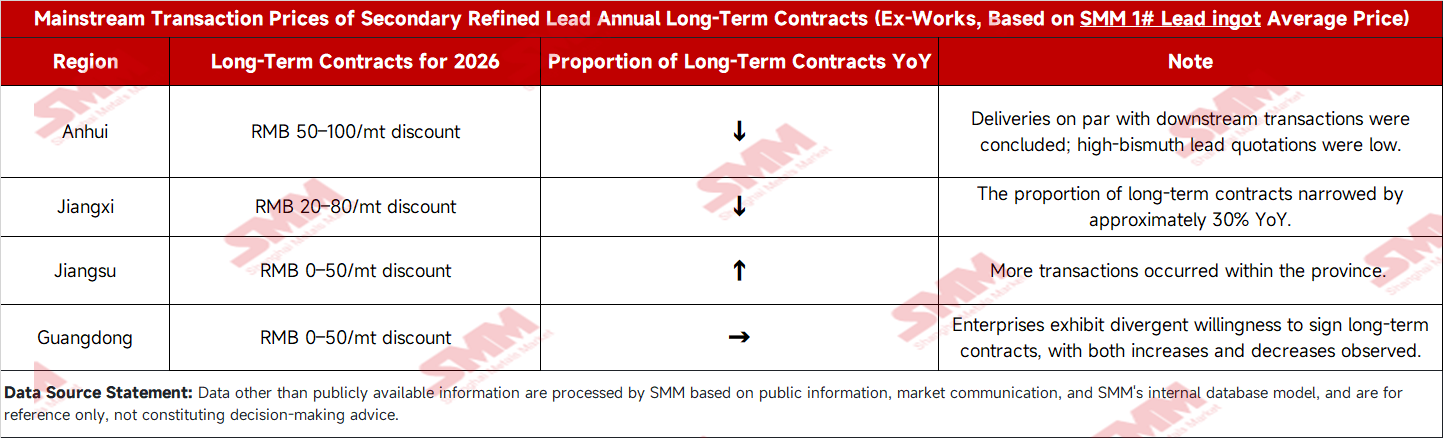

Comparaison des données : Les prix principaux des contrats à terme pour 2026 affichaient un escompte de 80-20 yuans/tonne par rapport au prix moyen du lingot de plomb n°1 de SMM, se réduisant de 50-0 yuans/tonne par rapport à 2025.

Analyse des coûts : Les coûts d'achat des batteries usagées ont augmenté de 1,35 % en glissement annuel, comprimant les marges de fonderie.

Différences régionales : Les stratégies de tarification ont divergé significativement dans les principales zones de production comme l'Anhui et le Jiangsu.

II. Changements structurels : Restructuration des ratios de commandes à terme et au comptant

Évolution des ratios : Le ratio des contrats à terme a généralement diminué, le ratio traditionnel de 7:3 (terme/comptant) passant souvent à 2:8.

Stratégies des entreprises : Certaines grandes entreprises ont maintenu un ratio élevé de contrats à terme pour sécuriser leur capacité, tandis que la plupart des grandes et des PME ont préféré des ajustements plus flexibles.

Choix en aval : Certains producteurs de batteries ont tendance à prolonger le cycle de règlement des contrats à terme, passant du mensuel au trimestriel.

III. Divergence du marché : Division significative dans la volonté des entreprises à signer des contrats

Position des partisans : Les entreprises à grande capacité ont encore besoin de contrats à terme pour assurer une production stable.

Considérations du camp attentiste : Le besoin de flexibilité opérationnelle et l'évitement du risque de blocage des prix.

Facteurs du camp de sortie : L'incertitude liée à la transformation industrielle concernant la production de 2026, avec une production uniquement destinée à leurs propres groupes.

IV. Logique sous-jacente : Rééquilibrage du pouvoir de fixation des prix dans la chaîne industrielle

Perspective amont : La rareté accrue des matières premières et l'augmentation des coûts de fusion ont incité les entreprises à réduire les remises et à maintenir des offres fermes.

Considérations aval : Le ralentissement de la croissance de la demande a accru la pression sur le contrôle des coûts pour les fabricants de batteries, entraînant une faible acceptation des remises réduites sur le plomb secondaire raffiné, tout en recherchant des cycles de règlement prolongés.

Attentes du marché : La volatilité des prix du plomb pourrait s'intensifier en 2026, affaiblissant la fonction de couverture des contrats à long terme et limitant la flexibilité opérationnelle des fonderies de plomb secondaire.

La transformation du marché des contrats à long terme sur le plomb secondaire en 2026 n'est nullement fortuite ; c'est le résultat inévitable de la recherche d'un nouvel équilibre entre les segments amont et aval de la chaîne industrielle dans de nouvelles conditions de marché. Le rétrécissement de l'écart de prix reflète la transmission objective des pressions sur les coûts en amont, l'ajustement du ratio long terme/au comptant indique un changement dans l'appétit pour le risque des acteurs du marché, et la divergence dans la conclusion des contrats signale un réalignement profond du paysage concurrentiel du secteur.

Perspectives, le modèle de contrat à long terme sur le plomb secondaire devrait subir d'autres ajustements : premièrement, les mécanismes de prix deviendront plus flexibles, avec un lien plus fort avec les prix du marché au comptant ; deuxièmement, les cycles contractuels pourraient se raccourcir, les contrats à long terme trimestriels et mensuels représentant une part plus importante ; troisièmement, les différences de prix régionales pourraient s'accentuer, conduisant à une tarification différenciée basée sur les conditions locales de l'offre et de la demande. Au milieu de ces changements, trouver un équilibre entre assurer des opérations de production stables et gérer les risques de prix deviendra un défi crucial pour chaque acteur du marché.