Alors que nous entrons en 2026, le marché indonésien de l'acier inoxydable présente un paysage complexe caractérisé par un déséquilibre entre l'offre et la demande ainsi que des coûts opérationnels élevés. D'une part, portés par les tendances du marché en Chine et soutenus par les coûts des matières premières, les prix à l'exportation du 304/2B ont bondi de près de 200 $ en peu de temps, les cotations principales approchant les 1 930 $/tonne. D'autre part, la demande sur les principaux marchés mondiaux – à l'exception notable de l'Asie du Sud – reste globalement faible.

Parallèlement, avec la mise en service réussie d'un nouveau projet local d'acier inoxydable en Indonésie, la structure de l'offre évolue progressivement d'un oligopole vers une concurrence diversifiée. Pris en tenaille entre les coûts élevés et les nouvelles capacités, le marché se concentre désormais sur la trajectoire future des niveaux de prix et le paysage concurrentiel.

Revue des prix : Hausses synchronisées et validation des coûts

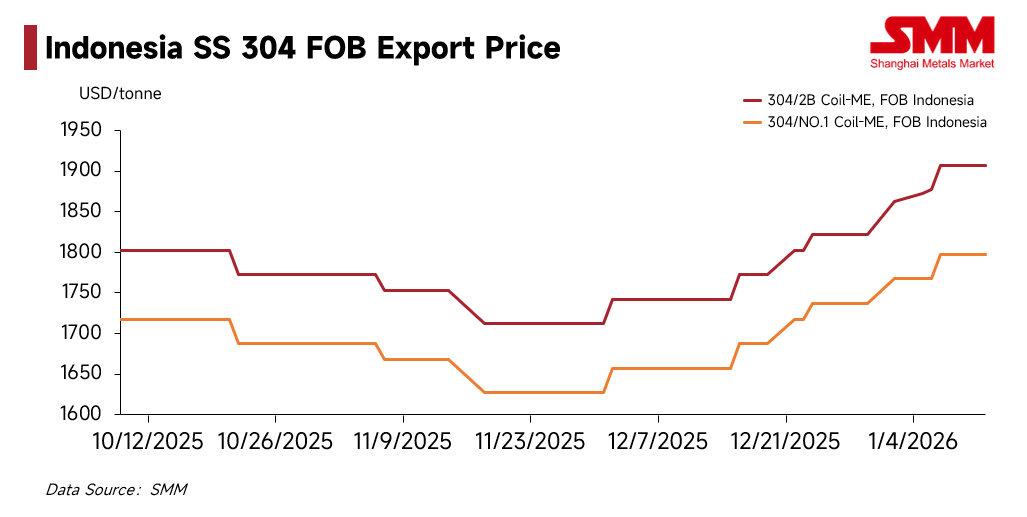

Depuis décembre 2025, les stratégies de prix de l'acier inoxydable indonésien ont montré une forte liaison régionale et une rigidité des coûts. Selon les données du SMM, les cotations pour les bobines indonésiennes 304/2B (bord usine, FOB) ont réalisé un bond substantiel. Partant de la fourchette de 1 690–1 735 $/tonne début décembre, les principales usines indonésiennes ont rapidement suivi la hausse des prix à terme et au comptant chinois. Actuellement, les prix offshore ont fermement grimpé à 1 885–1 930 $/tonne.

Cette tendance à la hausse a été further validée par les prix à destination (CAF). Le SMM rapporte que les cotations CAF pour les ressources laminées à chaud en Asie du Sud-Est ont été révisées à la hausse autour de 1 850 $/tonne, tandis que les cotations CAF pour le laminé à froid ont franchi la barre des 2 000 $/tonne. Ces niveaux confirment que les pressions sur les coûts en amont sont transmises avec succès aux utilisateurs finaux à l'étranger.

La logique sous-jacente à cette hausse reste solide. En raison des retards dans le processus d'approbation du RKAB (quota minier) indonésien et de l'impact de la saison des pluies, l'approvisionnement en minerai de nickel s'est resserré. Les données du SMM montrent que l'indice FOB du ferronickel (NPI) indonésien a grimpé en flèche, passant de 109,61 $ par point de nickel le 1er décembre 2025 à 122,63 $ par point de nickel actuellement (au 12 janvier 2026).

Bien que la hausse significative des coûts des matières premières (plus de 11 %) n'ait pas sévèrement érodé les marges des aciéries – grâce à la hausse simultanée des prix des produits finis – les usines maintiennent des prix fermes. Leur forte volonté de maintenir les prix repose sur l'anticipation d'une offre continue de nickel fer limitée et de coûts en hausse, limitant ainsi toute marge de baisse des prix.

Divergence de la demande : Des primes élevées en Inde soutiennent le marché

La réaction des acheteurs mondiaux au prix de 2 000 $/t CIF pour l'acier laminé à froid a été fortement contrastée.

-

Europe, États-Unis et Asie de l'Est : La demande des utilisateurs finaux n'a pas encore montré de signes de reprise significative. Face à des devis élevés, les acheteurs en aval hésitent (« peur des hauteurs »), adoptant principalement une stratégie d'achat au fur et à mesure des besoins ou en reportant les commandes.

-

Asie du Sud : En revanche, cette région est devenue le pilier absolu des commandes d'exportation actuelles. SMM comprend que les prix de transaction CIF pour l'acier laminé à froid en Inde ont atteint 2 050 $/t, soit environ 50 $ de plus que la moyenne en Asie du Sud-Est. Poussés par les cycles de stockage avant les fêtes (fin d'exercice fiscal ou fêtes religieuses), les clients indiens montrent une tolérance beaucoup plus grande pour les ressources à prix premium. Ce fort pouvoir d'achat régional est actuellement la force centrale qui soutient les volumes d'exportation des aciéries indonésiennes.

Changement d'approvisionnement : De nouveaux acteurs et un approfondissement de la chaîne de valeur

Alors que les prix et la demande s'affrontent, une expansion structurelle du côté de l'offre redessine l'écosystème du marché indonésien.

SMM a appris qu'un nouveau producteur d'acier inoxydable indonésien a récemment réussi une production pilote et prévoit de lancer officiellement ses produits au deuxième trimestre 2026, avec une capacité annuelle attendue de 1,2 million de tonnes. La réalisation de ce projet signale une rupture dans la concentration existante du pouvoir, car de nouveaux participants augmentent physiquement l'offre du marché.

Simultanément, la chaîne de valeur de l'industrie se renforce. Un grand projet de joint-venture multinationale progresse régulièrement, se positionnant sur le marché moyen et haut de gamme. De plus, à mesure que l'écosystème industriel se développe, davantage de centres de laminage à froid et de traitement deviennent opérationnels en Indonésie.

Cette tendance fait deux choses :

- Tactiquement : Elle raccourcit les temps de réponse pour le marché sud-est asiatique.

- Stratégiquement : Elle reflète un mouvement des transformateurs intermédiaires et en aval pour réduire leur dépendance aux ressources amont uniques. En développant des capacités indépendantes de transformation profonde, les entreprises tentent de construire un « fossé de chaîne d'approvisionnement », renforçant leur autonomie et acquérant plus de pouvoir de négociation face aux prix en amont.

Variables externes : changement de politique chinoise et avantages macroéconomiques

Au-delà des fondamentaux de l'offre et de la demande, deux variables macroéconomiques externes potentielles alimentent les anticipations de nouvelles hausses de prix :

- Effet de substitution sous les contraintes d'exportation chinoises : Récemment, l'orientation politique dans le secteur chinois de l'acier inoxydable a changé. Les attentes augmentent concernant la remise en œuvre de la gestion des licences d'exportation, combinée à des politiques internes du secteur contre la « concurrence excessive ». Le marché s'attend largement à une contraction des volumes d'exportation chinois et à une hausse du plancher des prix en raison du soutien politique. SMM estime que cela réduira les canaux d'accès des acheteurs étrangers aux ressources à bas prix, forçant la demande mondiale à se déplacer davantage vers l'Indonésie, renforçant ainsi l'irremplaçabilité et le pouvoir de fixation des prix de l'Indonésie dans la chaîne d'approvisionnement mondiale.

- Soutien macroéconomique du cycle d'abaissement des taux de la Fed : Alors que les États-Unis entrent dans un cycle de baisse des taux, l'indice du dollar est sous pression. Les matières premières généralement libellées en dollars (y compris le nickel et l'acier inoxydable) devraient connaître une revalorisation. De plus, la liquidité libérée par les baisses de taux devrait orienter les capitaux vers les marchés émergents, bénéficiant à l'environnement du financement du commerce et à la volonté de réapprovisionnement en aval dans les pays riches en ressources comme l'Indonésie.

Perspectives : fermeté à court terme contre concurrence à moyen terme

À l'avenir, SMM s'attend à ce que le marché passe d'une fermeté à court terme à une confrontation à moyen terme.

- Court terme : Soutenu par la liaison des prix régionaux et la demande rigide d'approvisionnement de l'Asie du Sud, et aggravé par les attentes de contraction de l'offre dues aux approbations RKAB en attente, les prix de l'acier inoxydable indonésien devraient maintenir des niveaux élevés avant le Nouvel An lunaire.

- Risques à moyen terme : Le défi réside dans l'absorption des nouvelles capacités. Alors que les nouveaux projets augmentent leur production et que les centres de transformation accroissent leurs expéditions, la disponibilité de l'offre en Indonésie augmentera significativement. Si la vague d'approvisionnement de l'Asie du Sud s'estompe après les fêtes, tandis que d'autres grands marchés étrangers rejettent encore les prix élevés actuels, un décalage entre la « nouvelle offre » et le « creux de la demande » pourrait déclencher une concurrence par les prix.

Actuellement, la progression de l'approbation du RKAB en Indonésie est passée d'un simple indicateur d'approvisionnement à une source clé de prime de risque dans le modèle de tarification. À l'approche de l'annonce des quotas pour 2026, le marché traverse une période sensible d'ajustement entre les attentes politiques et la réalité. Pour tous les acteurs de la chaîne industrielle, tout en s'adaptant à la « nouvelle normalité » des coûts élevés, il est crucial de rester vigilant face à l'« écart d'attentes » pouvant survenir au moment de la finalisation des politiques, ce qui pourrait entraîner un risque de brusque réévaluation.