SMM, 13 janvier – Actualité :

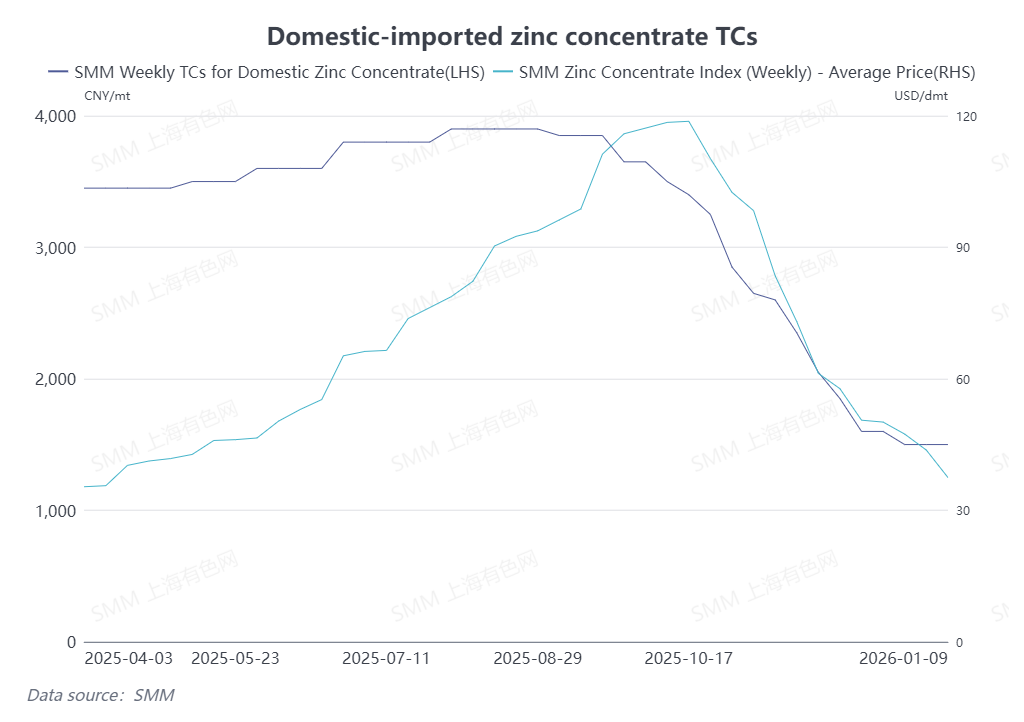

Début 2026, au 6 janvier, le traitement et affinage (TC) moyen du concentré de zinc national est resté stable à 1 500 yuans/tonne en teneur métallique, tandis que le TC du concentré de zinc importé a continué de baisser à 37,5 $/tonne métrique sèche. Quelles sont les raisons de cet écart de prix et quelle est la tendance future ?

La baisse continue des TC pour le concentré de zinc importé s’explique principalement par la réouverture soutenue de la fenêtre d’importation chinoise, le ratio de prix entre les marchés national et international ayant dépassé 7,5. Associée au manque d’assouplissement significatif de la tension entre l’offre et la demande de concentré de zinc national, cette situation a incité certains négociants à maintenir leur volonté de réduire les TC à l’importation. De plus, les récentes inondations en Australie, bien qu’elles n’aient pas encore entraîné de perturbations majeures de la production minière locale de métaux non ferreux, ont causé des contraintes logistiques routières et régionales, susceptibles de perturber l’arrivée de certaines cargaisons de concentré de zinc importé.

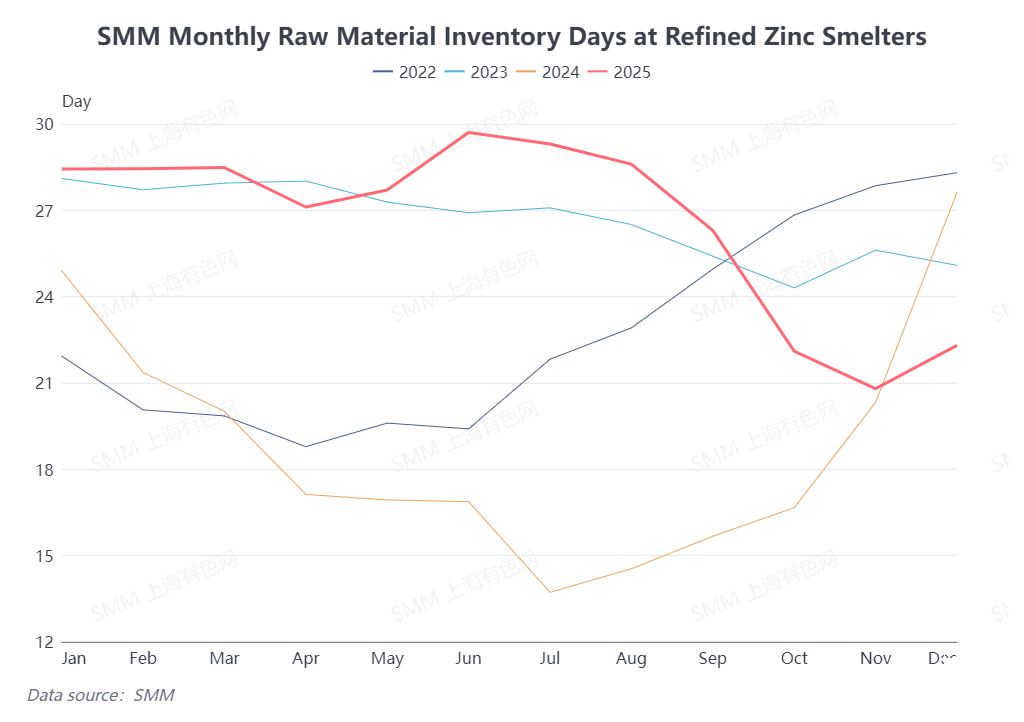

Parallèlement, les TC du concentré de zinc national se sont récemment stabilisés à des niveaux bas. D’une part, les fonderies ont effectué des achats concentrés de concentré de zinc importé en novembre et décembre pour constituer des stocks hivernaux. Avec l’arrivée progressive de ces concentrés importés, les jours de stock de matières premières dans les fonderies ont légèrement augmenté en glissement mensuel. D’autre part, compte tenu du rétrécissement de l’écart de prix entre le concentré national et importé et des niveaux de production toujours bas des fonderies, la ruée pour l’achat de concentré de zinc national s’est quelque peu calmée. Cependant, la tension entre l’offre et la demande pour le concentré national ne s’est pas significativement améliorée. En termes de tendances réelles, les TC du concentré de zinc national ont seulement cessé de baisser récemment, sans rebond substantiel.

Globalement, les TC du concentré de zinc national sont restés bas récemment, tandis que ceux du concentré importé sont tombés sous les 40 $/tonne métrique sèche. À l’avenir, bien que la production des fonderies devrait augmenter en janvier grâce aux prix favorables des sous-produits, certaines subiront une maintenance routière lors du Nouvel An chinois en février. La production mensuelle de zinc affiné au premier trimestre devrait rester relativement faible. Compte tenu du schéma global de l'offre et de la demande, une certaine possibilité de rebond des coûts de traitement (TC) pour le concentré de zinc domestique au premier trimestre existe. Le SMM continuera de suivre attentivement les tendances ultérieures.

(Les informations ci-dessus sont basées sur une collecte de données du marché et une évaluation complète par l'équipe de recherche du SMM. Les informations fournies dans cet article sont uniquement à titre de référence. Cet article ne constitue pas un conseil direct pour la recherche d'investissement et la prise de décision. Les clients doivent prendre des décisions prudentes et ne doivent pas remplacer leur jugement indépendant par ces informations. Toutes les décisions prises par les clients ne sont pas liées au SMM.)