SMM, 12 janvier – Nouvelles,

Points clés : En 2025, l'industrie chinoise du phosphate de fer est entrée dans une phase d'équilibre structurel tendu. La capacité nominale totale devrait atteindre 5,6 millions de tonnes d'ici fin d'année, mais la capacité effective sera inférieure à 5 millions de tonnes. Le marché est soutenu à la fois par le modèle de « vente externe » (54 %) et le modèle « intégré » (46 %), les entreprises de premier plan telles que Brunp, Tinci et CNGR dominant le paysage de l'offre. En 2026, alors que des entreprises comme Guizhou Yayou s'orientent vers l'approvisionnement interne, que les mises en service de nouvelles capacités prennent du retard et que les matières premières clés comme le soufre et le sulfate ferreux voient leur offre se resserrer, l'industrie fera face à des pressions d'approvisionnement et à des défis de coûts plus sévères. Les prix du phosphate de fer devraient rester au-dessus de 12 000 yuans/tonne, les entreprises opérant autour du seuil de rentabilité ou avec une profitabilité marginale.

I. Évolution du paysage de l'offre en phosphate de fer pour vente externe

1. Situation actuelle des principales entreprises de vente externe

Les entreprises de phosphate de fer actuellement engagées dans la vente externe comprennent principalement Guizhou Anda, Guizhou Yayou, Chaocai, Guizhou Phosphate Chemical, Brunp Recycling et Hubei Xingfa. Parmi elles :

Guizhou Anda adopte une stratégie flexible de « vente externe partielle + achats externes significatifs »

Guizhou Yayou et Brunp Recycling réduiront considérablement leur proportion de vente externe en 2026, s'orientant vers une consommation interne

2. Analyse des niveaux d'offre en 2025

Niveau 1 (>200 000 t) : Brunp Recycling mène en production et augmentera substantiellement sa proportion d'approvisionnement interne à l'avenir

Niveau 2 (100 000-200 000 t) : Comprend Tinci Materials, CNGR et Guizhou Yayou

Yayou réduira progressivement les ventes externes au second semestre, se concentrant sur l'approvisionnement des usines LFP de sa société mère Youshan (trois grandes bases à Ordos, Hohhot et Yulin)

Niveau 3 (50 000-100 000 t) : Comprend un nombre relativement important d'entreprises et une concurrence intense

3. Caractéristiques de la structure du marché

Le marché du phosphate de fer en 2025 a présenté une caractéristique de double circuit distincte :

Modèle de « vente externe » : représentant 54 %, il constitue l'approvisionnement principal sur le marché de la circulation

Modèle « intégré » : représentant 46 %, les entreprises utilisent leur propre phosphate de fer pour leurs lignes de production de cathodes

Certaines entreprises intégrées, en raison d'une forte capacité LFP ou de coûts d'auto-production élevés et d'une offre produit unique, ont en réalité accru leur proportion d'achats externes, créant une caractéristique de marché à flux bidirectionnels.

II. Situation de l'offre en 2026 : double mise en lumière des contraintes de capacité et de la pression sur les coûts

1. Retard significatif dans la mise en service des capacités

La capacité nominale totale de l'industrie devrait atteindre 5,6 millions de tonnes fin 2025, mais la capacité effective réelle sera inférieure à 5 millions de tonnes en raison de multiples contraintes :

Retard de mise en service : les nouvelles capacités nécessitent 3 à 6 mois pour la montée en puissance et les cycles de validation client

Cycle d'itération des produits : répondre aux évolutions de la demande du marché nécessite des périodes d'ajustement de plus de 3 mois

Faible taux d'utilisation des capacités : affecté par des défis sectoriels tels que le contrôle de processus complexe, des exigences de personnalisation élevées et la difficulté à améliorer les taux de rendement, la plupart des entreprises peinent à atteindre leur capacité nominale en production réelle

Les nouvelles capacités ajoutées en 2026 sont principalement concentrées au second semestre, offrant une contribution limitée à la production de cette année, l'impact substantiel étant reporté à 2027.

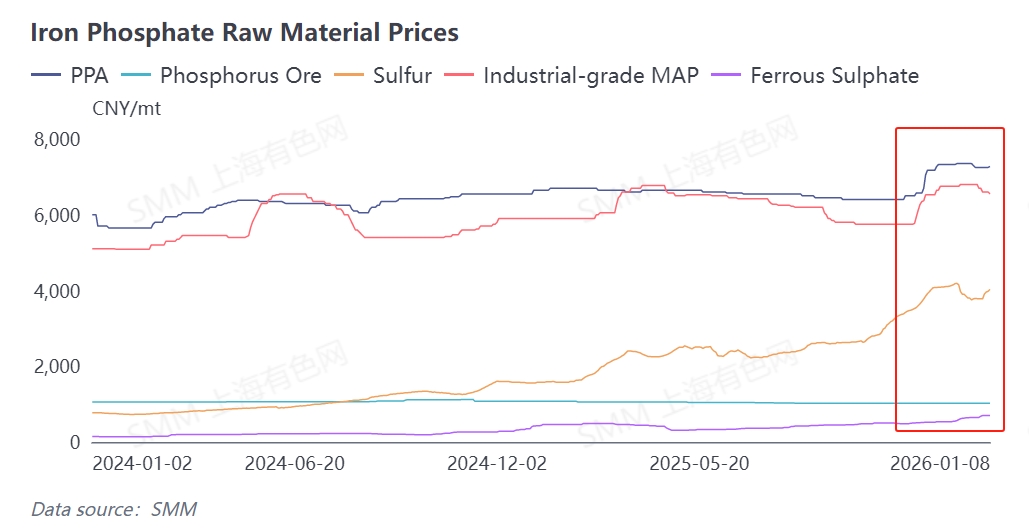

2. Augmentation persistante de la pression sur les coûts des matières premières

Le côté coût en 2025 a montré un schéma de « premier semestre stable, second semestre en hausse », avec des augmentations de prix significatives pour les matières premières clés de fin d'année jusqu'au début 2026 :

Les matières premières clés incluent la source de phosphore et la source de fer. Le soufre, matière première clé pour la production de source de phosphore, a connu des hausses de prix substantielles, augmentant directement le coût des sources de phosphore (acide phosphorique, MAP de qualité industrielle). Le sulfate ferreux, principale source de fer, a fait face à une offre tendue et à des prix en hausse, poussant à la hausse les coûts de production du phosphate de fer par méthode à l'ammonium et au sodium. Les prix du minerai de phosphate ont relativement peu fluctué sur l'année, devenant un facteur relativement stable du côté coût.

La pression sur les coûts s'intensifiera encore en 2026 :

Poursuite de la tension de l'offre de soufre : La pénurie mondiale de soufre persiste, maintenant les prix de l'acide sulfurique à un niveau élevé

Réduction de l'offre de sulfate ferreux : L'industrie du dioxyde de titane réduit sa production en raison des coûts élevés du soufre et d'une demande faible, entraînant une offre plus restreinte du sous-produit sulfate ferreux

Aggravation du déséquilibre offre-demande : La demande de phosphate de fer est en phase de croissance, tandis que l'offre de matière première de sulfate ferreux est en phase de déclin

III. Caractéristiques de l'offre et de la demande : Perspectives de prix et de rentabilité dans un contexte d'équilibre tendu

1. Équilibre tendu entre l'offre et la demande en 2025

Côté demande : Soutien continu du secteur des véhicules électriques (augmentation du taux de pénétration des modèles de voitures LFP) et du marché du stockage d'énergie (croissance des installations de batteries LFP pour le stockage)

Côté offre : La capacité de vente externe et la capacité intégrée se développent simultanément, mais il existe un risque de déséquilibre entre le rythme d'approvisionnement et la demande d'achat en aval

2. Prévisions de l'offre et de la demande pour 2026 et perspectives de prix

Demande : Production de LFP prévue à 5,5-5,6 millions de tonnes, les procédés en phase liquide, à l'oxalate ferreux et à l'oxyde de fer rouge représentant 20 %, ce qui correspond à une demande de phosphate de fer d'environ 4,5 millions de tonnes.

Capacité d'offre : 5 millions de tonnes de capacité fonctionnant à 80-90 %, donnant une production réelle d'environ 4 à 4,5 millions de tonnes.

Relation offre-demande : Maintien d'un équilibre tendu

Tendance des prix : Le prix à la tonne devrait rester au-dessus de 12 000 yuans

Rentabilité : Les entreprises de phosphate de fer fonctionneront autour du seuil de rentabilité à une rentabilité marginale

IV. Conclusion et perspectives

L'industrie du phosphate de fer fera face en 2026 aux doubles épreuves de la transformation structurelle et des défis liés aux coûts :

Paysage de l'offre : Les principales entreprises de vente externe s'orientent vers l'approvisionnement interne, réduisant l'offre sur le marché de la circulation.

Mise en service des capacités : Les nouvelles capacités sont concentrées au second semestre, contribuant limité à la production de l'année.

Pression sur les coûts : La tension de l'offre des matières premières clés comme le soufre et le sulfate ferreux pousse à la hausse les coûts de production.

Augmentation des prix : Dans des conditions d'équilibre tendu, les prix du phosphate de fer bénéficieront d'un soutien solide.

**Remarque :** Pour plus de détails ou des demandes concernant le développement des batteries à l'état solide, veuillez contacter :

Téléphone : 021-20 70 78 60 (ou WeChat : 135 85 54 97 99)

Contact : Chaoxing Yang. Merci !