Tout d'abord, un aperçu de l'évolution des prix des alliages d'aluminium secondaire en décembre : Sur le marché à terme, début décembre, le contrat d'alliage d'aluminium de fonderie le plus négocié a maintenu une tendance de consolidation haussière ; à mi-décembre, il a franchement franchi la résistance des moyennes mobiles pour entrer dans un canal de hausse accélérée. Après les vacances du Nouvel An, le marché a poursuivi sa tendance haussière unilatérale, les prix atteignant fréquemment des sommets historiques, avec un pic à 23 490 yuans/tonne le 7 janvier.

Du côté du marché au comptant, le prix SMM de l'ADC12 a généralement suivi la hausse des prix de l'aluminium A00 en décembre, mais a maintenu une décote pendant la majeure partie de la période, ne passant brièvement en prime qu'en fin de mois. En janvier, alors que les prix de l'aluminium ont fortement augmenté, l'ADC12 est retourné en situation de décote. Au 9 janvier, la cotation SMM de l'ADC12 était de 23 700 yuans/tonne, soit une hausse cumulative de 2 200 yuans/tonne depuis début décembre ; le prix moyen en décembre a augmenté de 1,5 % en glissement mensuel.

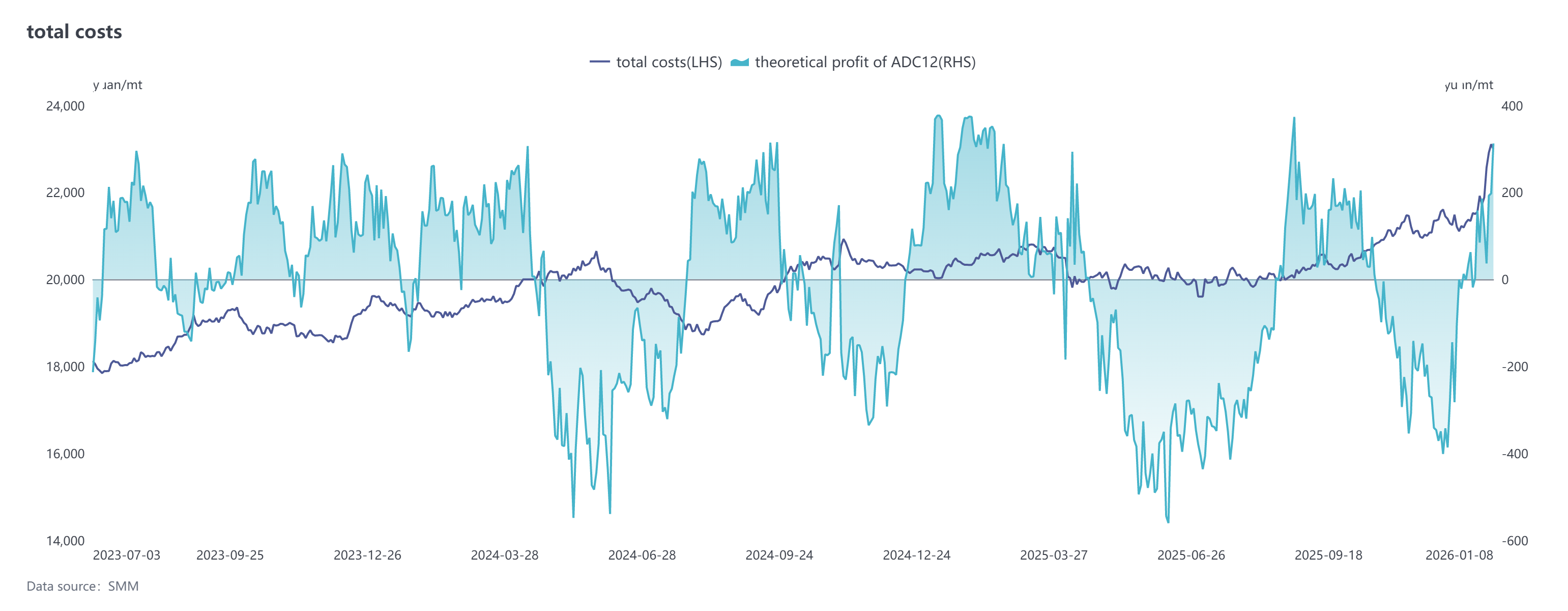

Côté coûts, selon les dernières données du SMM, le coût total théorique de l'industrie de l'ADC12 a atteint 21 428 yuans/tonne en décembre, en hausse de 1,4 point de pourcentage par rapport à novembre. Le coût total théorique de l'industrie pour l'année complète 2025 s'est établi à 20 444 yuans/tonne, soit une augmentation de 3,4 points de pourcentage en glissement annuel par rapport à 2024. En décembre, le marché des déchets d'aluminium a affiché une tendance à la hausse plus marquée qu'à la baisse, et, associé à l'optimisme généré par la hausse des prix du cuivre franchissant les résistances, les prix des matières premières de la catégorie des déchets d'aluminium tendus sont restés élevés. Le coût des déchets d'aluminium par tonne pour l'ADC12 est passé à 19 256 yuans en décembre, représentant près de 90 % du coût global. La pression sur les coûts s'est encore transmise en janvier : portés par la double flambée de l'aluminium et du cuivre, les coûts par tonne pour les déchets d'aluminium et le cuivre sont respectivement passés à 20 647 yuans et 849 yuans, représentant 90,2 % et 3,7 % du coût total. Seul le coût du silicium a affiché une tendance à la baisse, le coût par tonne tombant à 488 yuans, et sa part reculant à 2,1 %. Le côté coûts continue de soutenir les prix de l'ADC12, mais comme la hausse des prix des lingots d'alliage finis a dépassé celle des matières premières, les marges bénéficiaires de l'industrie se sont quelque peu améliorées, entraînant un relâchement correspondant de l'intensité du soutien des coûts.

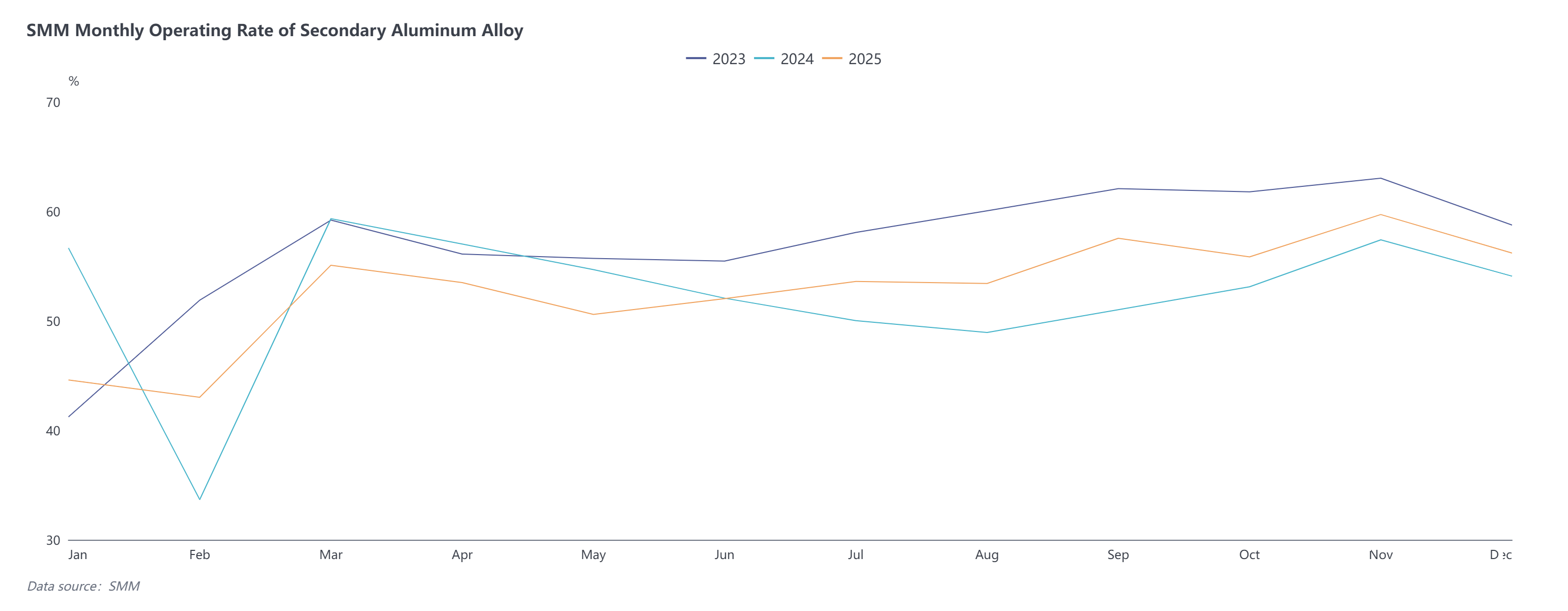

Côté offre, le taux d'activité de l'industrie des alliages d'aluminium secondaire en décembre était de 56,2 %, en baisse de 3,5 points de pourcentage en glissement mensuel mais en hausse de 2,1 points en glissement annuel. Le ralentissement du taux d'activité au cours du mois a principalement été contraint par les facteurs suivants : premièrement, la demande s'est affaiblie après la mi-mois, et les prix de l'aluminium atteignant de nouveaux sommets ont accru la crainte des prix élevés en aval, freinant les approvisionnements et mettant la production sous pression ; deuxièmement, la tension de l'approvisionnement en matières premières et les coûts élevés ont érodé les profits, avec une offre de déchets d'aluminium qui continue de se resserrer vers la fin de l'année, et la hausse des prix de l'aluminium et du cuivre entraînant une augmentation rapide des prix de la ferraille d'aluminium, confrontant les entreprises à des difficultés d'approvisionnement et à une pression sur les coûts ; troisièmement, les contrôles environnementaux dans plusieurs régions ont conduit à des restrictions ou arrêts de production dans certaines entreprises, aggravés par des détails flous concernant les subventions fiscales dans certaines provinces, provoquant des arrêts prolongés chez certains producteurs et freinant la reprise des taux d'activité. Depuis janvier, la demande du marché continue de faiblir, et la hausse rapide des prix de l'aluminium entrave la transmission des coûts, obligeant les acteurs en aval à accroître les réductions de production et les arrêts en raison des pressions opérationnelles. À l'approche du Nouvel An chinois, les attentes du marché concernant le stockage se sont nettement refroidies. Si les prix de l'aluminium continuent de fluctuer à des niveaux élevés, le rythme de production et de ventes dans l'industrie de l'aluminium secondaire pourrait ralentir davantage. Le taux d'activité du secteur en janvier devrait afficher un net recul.

En janvier, les prix ont affiché une tendance à la hausse accélérée, le prix de l'ADC12 bondissant de 1 250 yuans/tonne pour atteindre 23 700 yuans/tonne en une seule semaine. Cependant, les contradictions de la chaîne industrielle sont devenues évidentes : d'une part, les prix ont été tirés par la publication de bonnes nouvelles macroéconomiques et la tension de l'offre de déchets d'aluminium ; d'autre part, la crainte des prix élevés s'est intensifiée chez les acheteurs en aval, qui ont généralement reporté leurs achats, certains planifiant même un arrêt précoce de la production, conduisant à une situation de « prix sans marché ». Il est prévu que le prix de l'ADC12 fluctuera à des niveaux élevés en janvier, dans une fourchette de 23 000 à 24 200 yuans/tonne. Le soutien des coûts et la tension de l'offre continueront de fournir un plancher, mais la réduction de la volonté de stockage pré-fêtes et le risque de baisse de production des entreprises limiteront la marge de hausse. À court terme, les prix élevés et les facteurs saisonniers supprimeront conjointement le rythme de production et des ventes, pouvant réduire davantage l'activité du marché.

En janvier, les prix ont affiché une tendance à la hausse accélérée, le prix de l'ADC12 bondissant de 1 250 yuans/tonne pour atteindre 23 700 yuans/tonne en une seule semaine. Cependant, les contradictions de la chaîne industrielle sont devenues évidentes : d'une part, les prix ont été tirés par la publication de bonnes nouvelles macroéconomiques et la tension de l'offre de déchets d'aluminium ; d'autre part, la crainte des prix élevés s'est intensifiée chez les acheteurs en aval, qui ont généralement reporté leurs achats, certains planifiant même un arrêt précoce de la production, conduisant à une situation de « prix sans marché ». Il est prévu que le prix de l'ADC12 fluctuera à des niveaux élevés en janvier, dans une fourchette de 23 000 à 24 200 yuans/tonne. Le soutien des coûts et la tension de l'offre continueront de fournir un plancher, mais la réduction de la volonté de stockage pré-fêtes et le risque de baisse de production des entreprises limiteront la marge de hausse. À court terme, les prix élevés et les facteurs saisonniers supprimeront conjointement le rythme de production et des ventes, pouvant réduire davantage l'activité du marché.