Nouvelles SMM du 5 janvier :

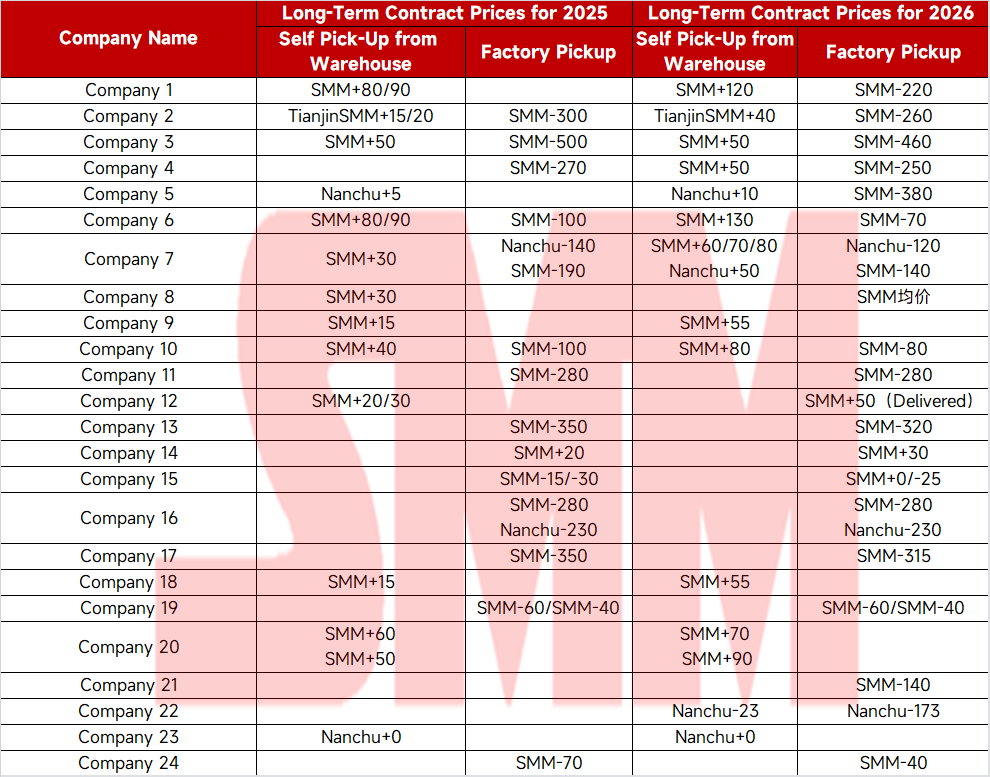

En ce début de nouvelle année, les contrats à terme pour 2026 ont été majoritairement signés et un nouveau cycle d'exécution a commencé. Le marché suit attentivement la mise en œuvre cette année des contrats à terme des fonderies de zinc. SMM a compilé et échangé des informations sur les prix des contrats à terme de certaines entreprises pour 2026, comme suit :

Du point de vue des signatures de contrats à terme, les prix pour 2026 ont généralement augmenté de 10 à 40 yuans/tonne par rapport à l'année précédente. Cela s'explique principalement par deux facteurs : premièrement, le prix moyen annuel 2025 des transactions enlèvement entrepôt s'est établi autour d'une prime d'environ 50 yuans/tonne par rapport au prix SMM, générant des bénéfices annuels favorables ; deuxièmement, il subsiste des opportunités d'exportation de zinc en lingots en 2026, certaines fonderies conservant une exposition, conduisant à une hausse globale des prix contractuels.

En termes d'équilibre offre-demande pour 2026, avec le déploiement progressif des nouvelles capacités de production de zinc en lingots, la production annuelle des fonderies devrait augmenter d'environ 300 000 tonnes en glissement annuel, soit une progression de plus de 4 %. Cependant, côté consommation, alors que le « 16e plan quinquennal » débute, la demande principale devrait se matérialiser dans des domaines émergents comme l'IA, tandis que le zinc, traditionnellement porté par les infrastructures et l'immobilier, devrait enregistrer une croissance globale limitée. La consommation annuelle devrait progresser de 1 % à 2 % en glissement annuel, avec un marché domestique principalement excédentaire. Les augmentations de production des fonderies étrangères sont limitées et leur consommation devrait être plus dynamique qu'en Chine. Avec une performance du LME supérieure à celle du SHFE, des opportunités intermittentes d'exportation de zinc en lingots sont anticipées, et les volumes réels d'exportation doivent être suivis de près.