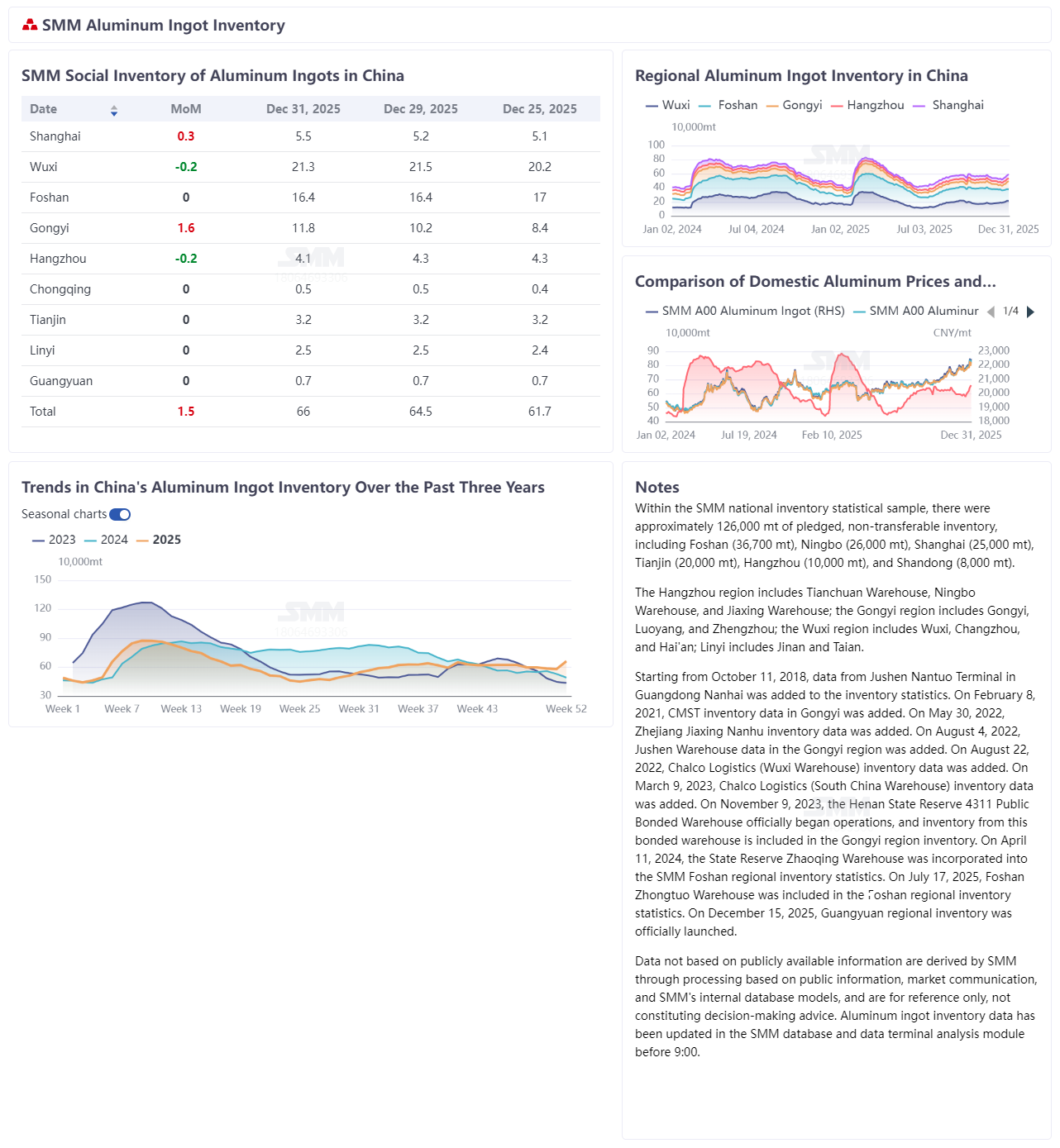

Avec la fin du problème largement discuté des retards d'expédition au Xinjiang, les stocks nationaux de lingots d'aluminium ont commencé à s'accumuler à partir de la mi-décembre, franchissant successivement les seuils de 600 000 tonnes et 650 000 tonnes. Fin décembre, les niveaux de stocks avaient augmenté de près de 15 % par rapport aux niveaux du 18 décembre. Bien sûr, les raisons de cette accumulation soutenue de stocks ne peuvent être attribuées uniquement à la reprise des expéditions. Compte tenu du contexte central de la reprise des expéditions au Xinjiang, l'accumulation actuelle des stocks nationaux de lingots d'aluminium est principalement due à une combinaison de quatre facteurs : « augmentation des arrivées de l'offre + faible absorption de la demande + ajustements structurels industriels + prix élevés de l'aluminium freinant la consommation. » Le SMM a résumé les quatre principales raisons du changement de tendance des stocks nationaux de lingots d'aluminium en fin d'année pour votre référence :

1. La reprise des expéditions du Xinjiang entraîne des arrivées concentrées de marchandises accumulées

Après avoir résolu le goulot d'étranglement qui entravait auparavant la circulation des lingots d'aluminium, les lingots précédemment retardés ont été expédiés et sont arrivés en vrac, entraînant directement une augmentation à court terme des stocks. Les données montrent qu'après la fluidification des expéditions du Xinjiang, bien qu'il y ait eu des fluctuations dans le volume de marchandises en transit vers les zones de consommation clés telles que Wuxi et Gongyi, le niveau global est resté élevé. L'effet des arrivées concentrées a été particulièrement évident du week-end précédent au début de cette semaine, devenant le déclencheur direct de l'accumulation de stocks par étapes. De plus, avec le retour à une efficacité normale du transport ferroviaire suite à la reprise des expéditions, les canaux de camionnage précédemment utilisés, moins économiques, ont été progressivement abandonnés, confirmant davantage la normalisation des rythmes de livraison des lingots d'aluminium et fournissant une base logistique pour l'accumulation des stocks.

2. L'augmentation des capacités d'approvisionnement et des volumes de coulée amplifie la pression sur les stocks

(1) Mise en service continue de nouvelles capacités : La montée en puissance continue des nouveaux projets nationaux d'électrolyse de l'aluminium, y compris l'électrification de nouveaux projets en Mongolie intérieure et la mise en service de certaines capacités inutilisées au Xinjiang, a régulièrement augmenté la capacité opérationnelle de l'aluminium. En décembre, la production nationale d'aluminium a augmenté de 1,9 % en glissement annuel et de 4,0 % en glissement mensuel, la production moyenne quotidienne affichant une hausse continue, apportant un soutien supplémentaire à l'approvisionnement en lingots d'aluminium.

(2) Augmentation des volumes de coulée : Les taux d'activité globaux en aval ont reculé sur le mois, la proportion d'aluminium liquide diminuant également, en baisse de 0,8 point de pourcentage à 76,5 % par rapport au mois précédent, dépassant les attentes initiales. Les principales raisons incluent : premièrement, l'impact de la saison creuse traditionnelle a été plus marqué que prévu ; deuxièmement, les prix élevés de l'aluminium ont exercé une pression supplémentaire sur les profits en aval ; troisièmement, les restrictions de production liées à la protection environnementale dans certaines régions se sont intensifiées, dépassant les prévisions initiales. Selon les données du SMM sur la proportion d'aluminium liquide, les volumes de coulée d'aluminium électrolytique national en décembre ont reculé de 13,4 % en glissement annuel mais augmenté de 7,7 % en glissement mensuel, augmentant directement l'approvisionnement en stocks de lingots d'aluminium. Il est prévu que la proportion d'aluminium liquide diminue encore à 75,1 % en janvier 2026, la tendance à la hausse des volumes de coulée continuant d'exercer une pression sur les stocks.

3. Faible demande en aval pendant la saison creuse traditionnelle et capacité d'écoulement des stocks gravement insuffisante

(1) Saison creuse traditionnelle + prix élevés freinent la demande : Actuellement en saison creuse traditionnelle pour la consommation d'aluminium, associée à des prix de l'aluminium fluctuant à des niveaux élevés mettant les entreprises aval sous pression de rentabilité, la volonté d'achat reste atone et la demande de retrait de marchandises a été significativement freinée. Cette semaine, le taux d'activité des principales entreprises de transformation de l'aluminium en aval a reculé de 1 point en glissement hebdomadaire à 59,9 %.

(2) Les restrictions de production liées à la protection environnementale exacerbent la contraction de la demande : Les contrôles environnementaux continuent de s'intensifier dans les zones de consommation clés comme le centre de la Chine, entraînant l'arrêt total de production de certaines entreprises de transformation de l'aluminium et une contraction directe de la demande spot d'aluminium. Le rythme d'écoulement des stocks a considérablement ralenti, les stocks de la région de Gongyi ayant presque doublé en moins de quinze jours. De plus, la reprise de la demande devra attendre après les fêtes du Nouvel An pour observer si les contrôles environnementaux peuvent être assouplis. À court terme, la réduction des stocks manque encore de dynamisme.

4. Une répartition régionale déséquilibrée des stocks et des obstacles aux sorties d'entrepôt accentuent la tendance à l'accumulation

Des zones comme Gongyi subissent déjà une pression notable d'accumulation en raison des réductions de production en aval et de la faible reprise des cargaisons. Bien que des remises importantes puissent aider à transférer les lingots d'aluminium vers Wuxi, la digestion régionale des stocks à court terme rencontre des délais. Parallèlement, les prix élevés de l'aluminium ont affaibli la volonté de réapprovisionnement des acheteurs, limitant davantage l'efficacité de rotation des stocks. De plus, les anticipations d'une augmentation continue du volume de lingots de moulage avant le Nouvel An chinois suggèrent que la tendance à l'accumulation persistera.

En résumé, à l'approche de la fin d'année, les perturbations des expéditions de lingots d'aluminium s'atténuent progressivement, tandis que la pression côté offre devrait devenir plus prononcée au premier trimestre 2026. Côté demande, la faiblesse persiste. À Gongyi, le resserrement continu des contrôles environnementaux a considérablement ralenti le rythme des sorties d'entrepôt de lingots. Combiné à l'effet dissuasif des prix élevés sur les achats en aval, la stabilité de la demande manque de soutien effectif.

Compte tenu des trois facteurs que sont les prix élevés freinant les sorties, des expéditions fluides du nord-ouest et de l'augmentation régulière du volume de lingots de moulage avant les fêtes, la tendance globale à l'accumulation pour les lingots d'aluminium nationaux au T1 2026 semble inévitable. SMM prévoit que les stocks continueront de légèrement augmenter début janvier, pour probablement fluctuer entre 650 000 et 750 000 tonnes. La probabilité que les stocks dépassent 700 000 tonnes en seconde moitié de janvier augmente significativement, avec un niveau attendu autour de 730 000 tonnes fin janvier. D'un point de vue fondamental, le retour négatif des stocks devrait modérer l'élan des hausses de prix après les congés.