Au quatrième trimestre 2025, la chaîne industrielle des batteries au lithium a connu une transition profonde, passant du « déstockage et de la reprise » à des « impulsions dictées par le sentiment du marché ». Les prix du minerai de lithium ont connu de fortes fluctuations, alignées sur les mouvements des contrats à terme et du spot du carbonate de lithium. En novembre, portés par les limites hautes des contrats à terme, les prix sont entrés dans une tendance haussière. Fin décembre, les fournisseurs, soutenus par les coûts de stockage, ont continué à afficher une forte volonté de maintenir des prix fermes. Soutenu par une demande robuste des secteurs de l'énergie et du stockage, le marché des produits chimiques au lithium est entré dans une phase de déstockage significatif. Le marché du recyclage des batteries usagées a été confronté à des pertes et à des hausses de prix suiveuses, tandis que le coefficient d'escompte de la masse noire ternaire a considérablement augmenté, tiré par les prix du cobalt et du lithium. Pour le premier trimestre 2026, le marché devrait passer des impulsions émotionnelles à la rationalité, cherchant un nouvel équilibre entre les négociations de contrats à long terme, les mises en service de capacités et les reculs saisonniers de la demande.

Au quatrième trimestre 2025, la chaîne industrielle des batteries au lithium a connu une transition profonde, passant du « déstockage et de la reprise » à des « impulsions dictées par le sentiment du marché ». Les prix du minerai de lithium ont connu de fortes fluctuations, alignées sur les mouvements des contrats à terme et du spot du carbonate de lithium. En novembre, portés par les limites hautes des contrats à terme, les prix sont entrés dans une tendance haussière. Fin décembre, les fournisseurs, soutenus par les coûts de stockage, ont continué à afficher une forte volonté de maintenir des prix fermes. Soutenu par une demande robuste des secteurs de l'énergie et du stockage, le marché des produits chimiques au lithium est entré dans une phase de déstockage significatif. Le marché du recyclage des batteries usagées a été confronté à des pertes et à des hausses de prix suiveuses, tandis que le coefficient d'escompte de la masse noire ternaire a considérablement augmenté, tiré par les prix du cobalt et du lithium. Pour le premier trimestre 2026, le marché devrait passer des impulsions émotionnelles à la rationalité, cherchant un nouvel équilibre entre les négociations de contrats à long terme, les mises en service de capacités et les reculs saisonniers de la demande.

I. Marché du minerai de lithium : Liaison avec les contrats à terme et difficultés à maintenir des prix élevés

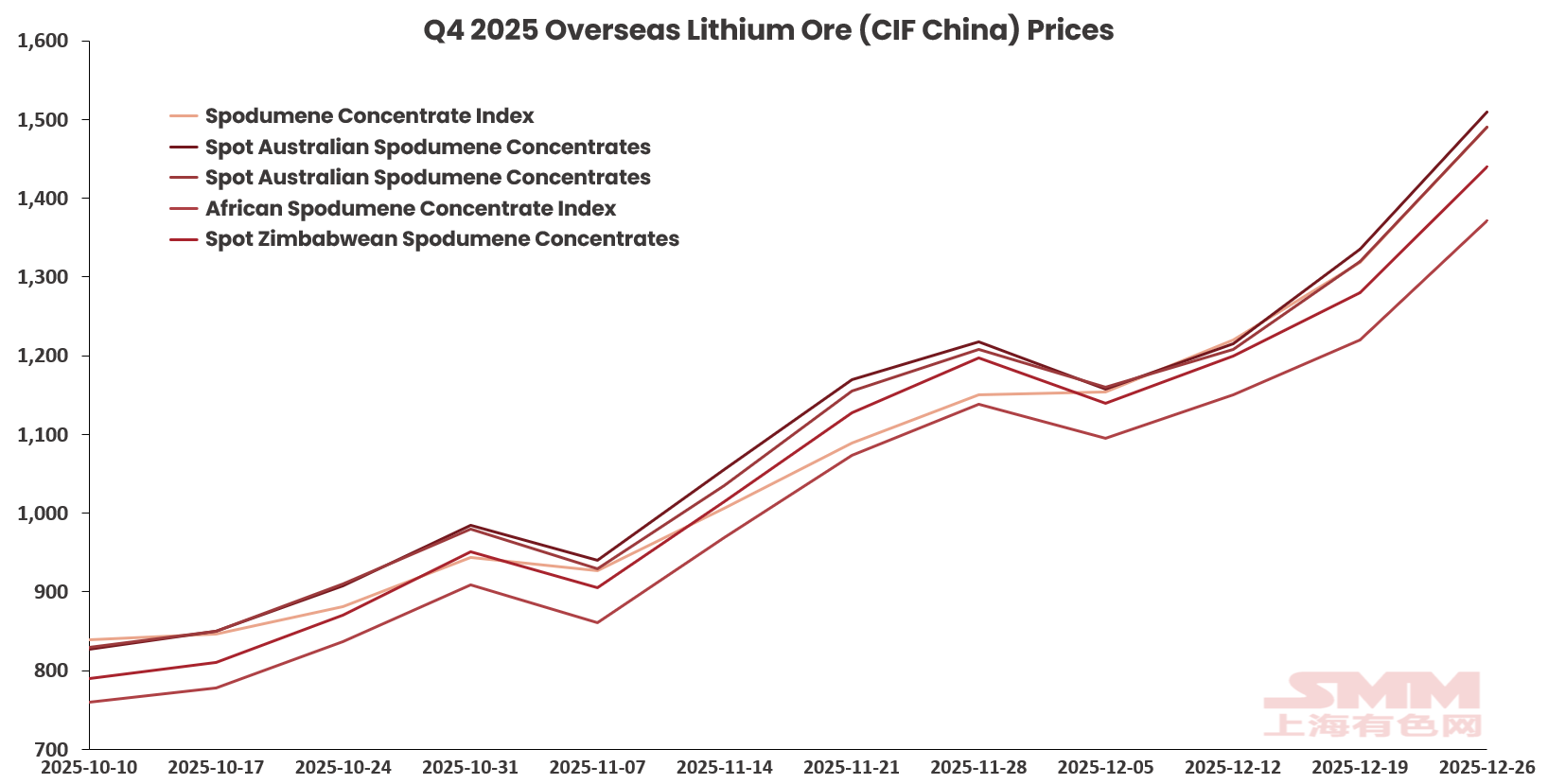

Image 1 : Tendances des prix du minerai de lithium à l'étranger

Au quatrième trimestre 2025, le marché du minerai de lithium a présenté de fortes caractéristiques de suivi des prix, le centre de prix passant d'une stabilité volatile à une forte tendance haussière, suivant les mouvements des contrats à terme et du spot du carbonate de lithium. Au début du trimestre, les taux d'activité des usines chimiques non intégrées de lithium étaient élevés. Avec les prix du carbonate de lithium à des niveaux soutenus à l'époque, afin de maintenir une production continue, une demande soutenue d'approvisionnement en matières premières s'est manifestée avant les congés et jusqu'en début d'année, entraînant de fréquentes sollicitations et achats. Cette situation a également renforcé la volonté des fournisseurs de minerai de lithium en amont de maintenir des prix fermes, conduisant à une réduction des expéditions. De plus, les arrivées dans les ports ont légèrement reculé en octobre, faisant que le taux de consommation de minerai de lithium sur le marché a dépassé le volume des livraisons. Les stocks sociaux et les stocks en usine des sites chimiques de lithium ont affiché une tendance à la déstockage. Durant cette période, les prix du minerai de lithium ont oscillé au-dessus de 800 $.

Dès novembre, les prix spot et futurs du carbonate de lithium ont continué leur ascension. Sur la base d'une observation prudente de l'évolution des prix, les mines de lithium en amont ont accru la fréquence des mises aux enchères. Les acheteurs, cherchant une couverture face aux niveaux élevés des contrats futurs, ont montré une acceptation nettement accrue des prix du minerai. En conséquence, les prix de transaction lors des enchères se sont largement alignés sur les cours futurs, guidant ainsi dans une certaine mesure les prix du minerai de lithium à rester durablement élevés. En décembre, la rareté des disponibilités de minerai spot dans le marché amont a conduit à des offres continuellement à la hausse ; les fournisseurs ont ralenti leurs activités commerciales en raison de la clôture de l'exercice financier. Les fondeurs ayant sécurisé leurs approvisionnements en matières premières pour la production pré-fêtes, les achats ont ralenti. Couplé à la rupture du seuil des 110 000 yuans par les contrats futurs de carbonate de lithium, les acheteurs ont adopté une attitude prudente d'attente face aux prix élevés du minerai, résultant en une activité de transaction médiocre.

II. Marché des batteries usagées : des coefficients en difficulté entre pertes et hausses des prixFigure 2, Tendances du coefficient de masse noire ternaire FOB Corée du Sud

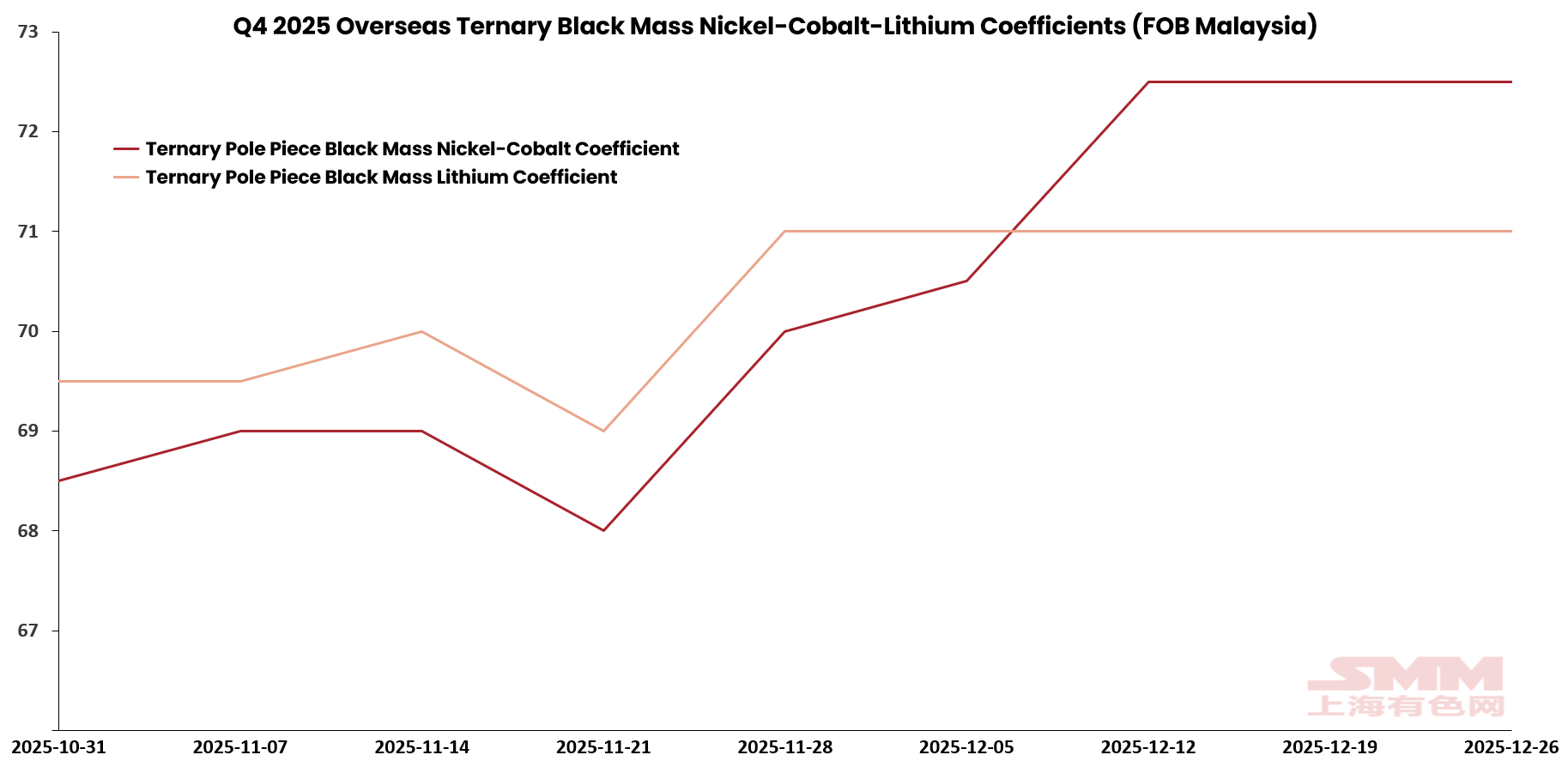

Image 2, Tendances du coefficient de masse noire ternaire FOB Malaisie

Image 3 : Tendances du coefficient de masse noire ternaire FOB Malaisie

Au quatrième trimestre 2025, le marché des batteries recyclées était engagé dans une intense lutte entre coûts et profits. D'octobre à début novembre, en raison de pertes continues sur la masse noire LFP achetée à l'extérieur pour la production de carbonate de lithium, les marges bénéficiaires sont restées entre -5 % et -6 %. À l'exception de quelques entreprises nouvellement mises en service, la plupart des sociétés de recyclage de LFP ont choisi d'arrêter leur production ou de ne maintenir qu'un traitement à façon pour les clients professionnels dans des conditions de pertes. La situation dans le secteur de l'hydrométallurgie des matériaux ternaires était similaire, avec des profits oscillant autour de 1 % à 3 %.

La flambée des prix des produits chimiques du lithium à la mi-novembre a amélioré la rentabilité du recyclage grâce à la reprise des prix des sels. En raison d'achats anticipés, l'activité commerciale de la masse noire de LFP a considérablement augmenté, et les prix se sont raffermis rapidement avec la hausse des produits chimiques du lithium. Le prix de la masse noire des plaques de LFP est passé de 3 050-3 300 yuans/mtu à 4 300-4 650 yuans/mtu fin décembre. La masse noire ternaire et celle au LCO ont été soutenues par l'augmentation continue des prix du sulfate de cobalt, avec des coefficients d'escompte affichant une hausse nette en décembre. Le coefficient nickel-cobalt de la masse noire ternaire FOB Corée est passé de 90 % début octobre à 95 % fin décembre ; le coefficient nickel-cobalt de la masse noire ternaire FOB Malaisie est également monté de 68,5 % fin octobre à 72,5 % fin décembre.

III. Perspectives pour le premier trimestre 2026 : Tiraillement entre l'offre et la demande et correction rationnelle de la valorisation dans la chaîne industrielle

Minerai, pour le premier trimestre 2026, l'offre mondiale de minerai de lithium devrait présenter des caractéristiques de fluctuation à des niveaux élevés et de libération de l'élasticité des prix. Bien que la principale source d'augmentation de la production de carbonate de lithium proviendra de la mise en service de capacités intégrées, avec un taux de croissance annuel estimé à environ 30 %, pendant la phase initiale du tiraillement, la ferme intention des fournisseurs de minerai étrangers de maintenir les prix fournira un solide soutien au plancher des coûts pour les prix des produits chimiques du lithium. Alors que le marché digère progressivement la prime émotionnelle de décembre, l'activité commerciale du minerai devrait revenir dans une fourchette rationnelle amid le tiraillement entre la « fluctuation à des niveaux élevés » et la « demande de réapprovisionnement ».

Sel, l'opération centrale du marché des produits chimiques du lithium au premier trimestre 2026 passera de « l'impulsion sentimentale » à « la tarification fondamentale ». La demande intérieure sera affectée par les vacances du Nouvel An chinois et le ralentissement saisonnier du marché des véhicules électriques, entraînant une contraction significative des calendriers de production des matériaux de cathode en janvier, et le déstockage ralentira considérablement par rapport à l'élan vigoureux de novembre. Il est prévu que les prix des produits chimiques du lithium au T1 trouveront un nouvel équilibre sous l'influence combinée du soutien des coûts élevés et du recul saisonnier de la demande.

Recyclage, Le marché des batteries recyclées au T1 2026 fera face à un double test de redressement des profits et de saison creuse. Avec la stabilisation des prix des produits chimiques du lithium, la négociation des coefficients de remise dans le recyclage deviendra plus rationnelle. Affecté par la baisse des calendriers de production des usines de matériaux LFP et ternaires en aval en janvier, le rythme d'approvisionnement en masse noire et batteries usagées devrait ralentir. Le marché futur se concentrera sur la capacité du secteur du recyclage à atteindre une stabilité des profits à long terme grâce à un assouplissement de l'offre et des prix stables des sels après le retour des prix du lithium aux fondamentaux. Il est prévu que les prix des produits tels que la masse noire des cathodes LFP entreront dans une fourchette de fluctuations en hauteur avec la stabilisation des prix des produits chimiques du lithium.