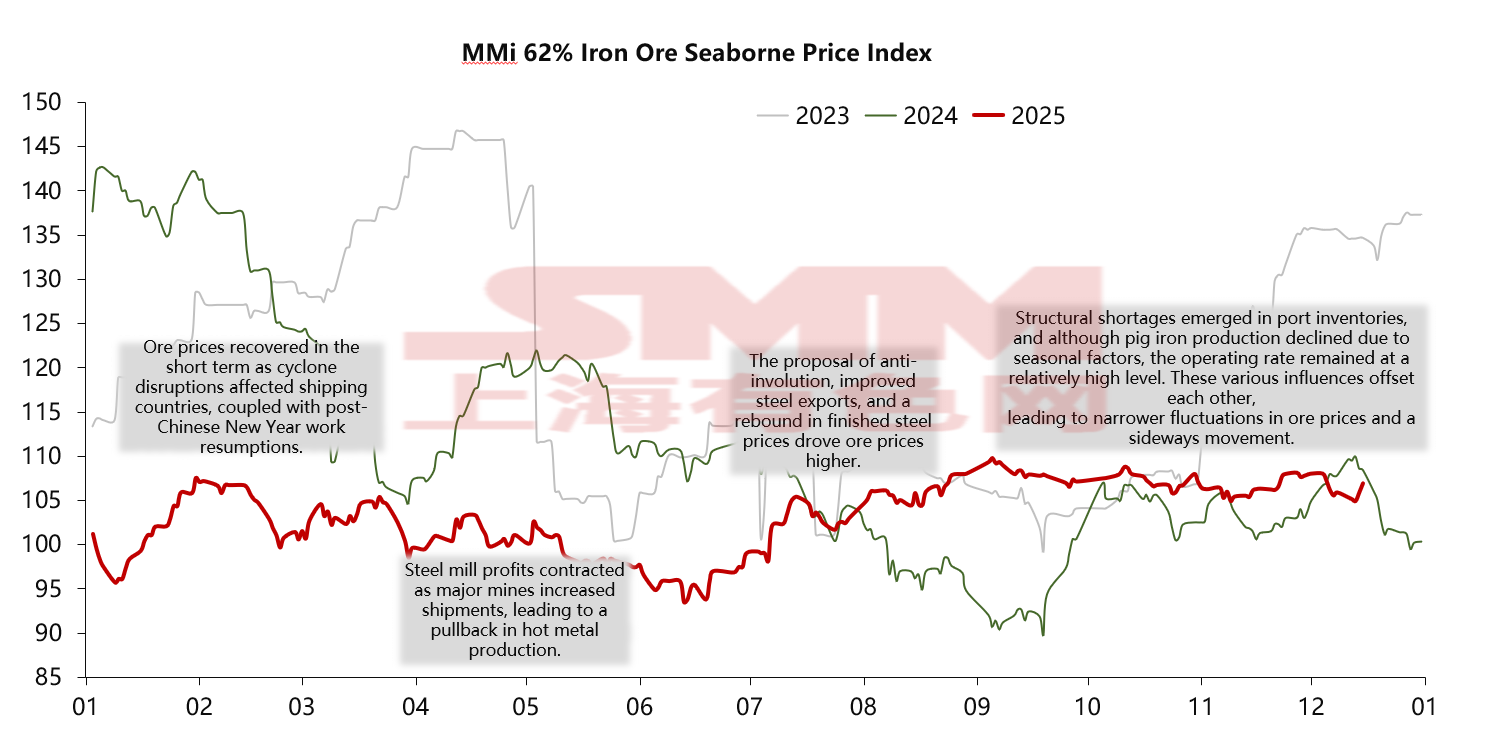

Bilan du marché du minerai de fer en 2025 :

Le marché du minerai de fer en 2025 n'a pas connu l'effondrement généralisé prédit par certains pessimistes. Il a plutôt affiché une tendance en « N » avec des « creux plus hauts et des sommets limités ». Globalement, les fluctuations de prix du minerai de fer en 2025 se sont nettement resserrées par rapport aux deux années précédentes. Dès le début de l'année, le moral du marché a été stimulé par la Conférence centrale sur le travail économique fin 2024 et l'émission anticipée de billions de yuans en obligations d'État spéciales. Parallèlement, l'approvisionnement en provenance d'Australie et du Brésil a été perturbé plus fréquemment que les années précédentes par des cyclones et la saison des pluies, entraînant une baisse à court terme des expéditions et des arrivées de minerai de fer. Le resserrement de l'équilibre offre-demande qui en a résulté a poussé les prix jusqu'à environ 107 $/tonne. Cependant, le rythme lent de la reprise du travail et de la production après le Nouvel An chinois, associé à une reprise de la production de fonte brute inférieure aux attentes, a conduit à une correction des prix à partir de mars.

Poursuivant la tendance de la fin du premier trimestre, le prix global du minerai de fer au deuxième trimestre a eu une orientation à la baisse, atteignant son point le plus bas de l'année fin juin, tombant brièvement sous la barre des 100 $/tonne dans une fourchette de 93-95 $/tonne. Les principaux facteurs moteurs ici ont été l'échec des attentes du marché concernant « Mars en or, Avril en argent », et l'imposition subséquente de tarifs douaniers par les États-Unis, qui a comprimé les prix des produits sidérurgiques finis, entraînant une baisse. Les pertes des aciéries ont commencé à s'élargir, la production de fonte brute a diminué par rapport à son pic, forçant une baisse des prix des matières premières.

En entrant au troisième trimestre, les prix du minerai de fer ont commencé à rebondir. En Chine, les mesures proposées en juillet pour lutter contre l'« involution » (surconcurrence) dans l'industrie sidérurgique, couplées à des exportations d'acier record en août et septembre, ont significativement atténué l'impact du fléchissement de la demande en construction et ont directement soutenu la demande de minerai de fer. Simultanément, le gouvernement chinois a émis des signaux plus proactifs pour stabiliser la croissance, notamment par le biais d'un soutien financier au logement abordable et à la rénovation des villages urbains, ce qui a ravivé les attentes du marché quant au rôle de soutien des infrastructures au cours du second semestre.

En entrant au quatrième trimestre, la production de fonte brute a connu une baisse saisonnière, mais les taux d'activité sont restés relativement élevés. De nombreuses aciéries, considérant les limites de capacité de production pour l'année prochaine, ont reporté leurs plans de maintenance, retardant ainsi la baisse de production de fonte brute cette année. De plus, les restrictions sur le déchargement des fines de Port Hedland (PB Fines), couplées à une demande soutenue pour les minerais fins de moyenne qualité, ont entraîné une tension structurelle dans les stocks portuaires. Cependant, le marché était également rempli de spéculations baissières concernant le projet de minerai de fer de Simandou et des inquiétudes concernant la libération de l'offre pour l'année prochaine.

L'annulation de divers facteurs opposés a entraîné un rétrécissement de la fourchette de fluctuation des prix du minerai de fer, maintenant un intervalle où les prix ne pouvaient ni baisser significativement ni augmenter fortement. Actuellement, le prix moyen annuel du minerai de fer pour 2025 est projeté à 102 $/tonne. Cela représente une tendance à la baisse notable par rapport à 119 $/tonne il y a deux ans et 111 $/tonne l'année dernière, la raison principale étant l'augmentation continue de l'offre mondiale de minerai de fer ces dernières années.

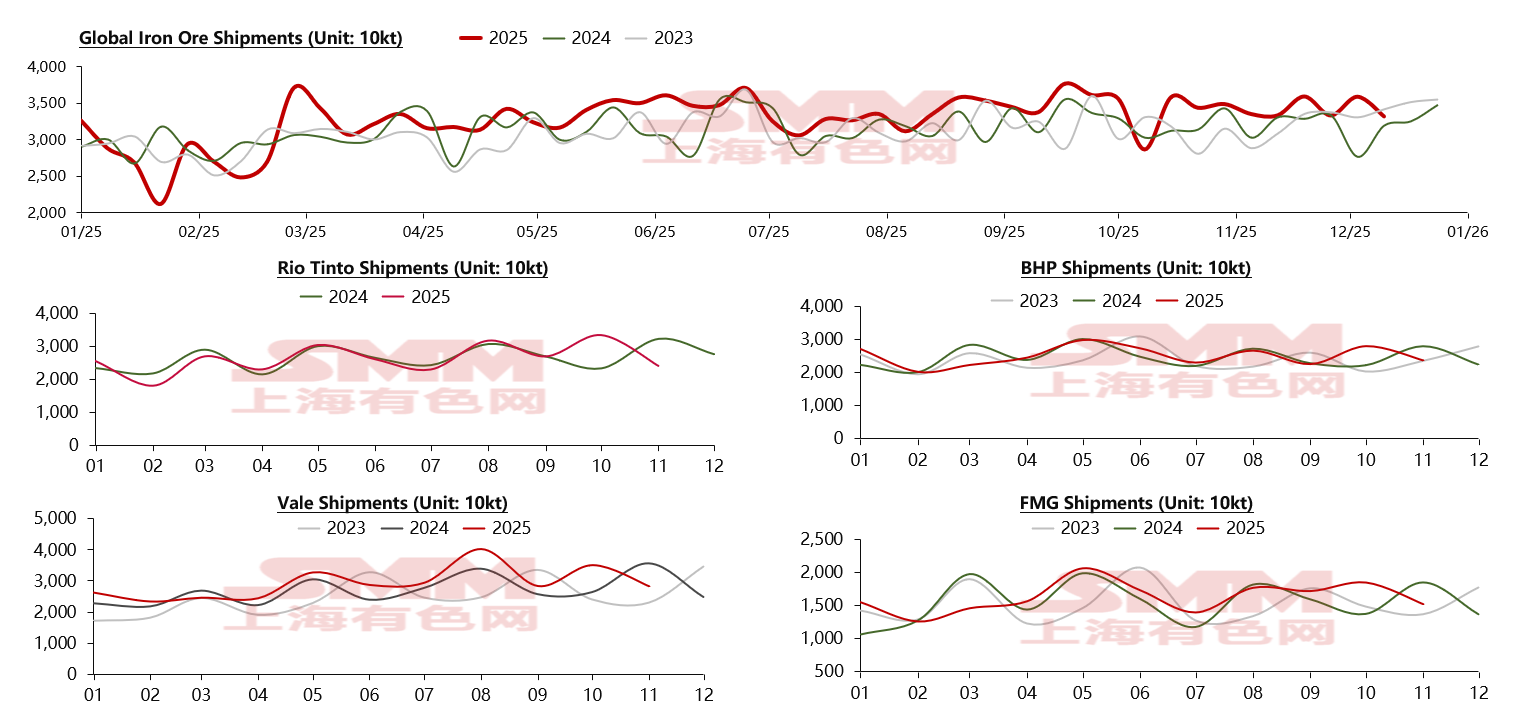

Côté Offre :

Sur la base de nos données d'enquête, la production mondiale de minerai de fer augmente depuis trois années consécutives. Poursuivant cette tendance, l'offre mondiale globale de minerai de fer en 2025 montre également un schéma de « croissance stable ». Début décembre, les expéditions mondiales de minerai de fer cette année avaient déjà augmenté de plus de 61 millions de tonnes par rapport à la même période l'année dernière. Concernant les quatre grands mineurs, bien que certaines parties du Brésil et de l'Australie aient connu des perturbations temporaires dues aux cyclones et à la saison des pluies en début d'année, Vale et FMG ont enregistré des augmentations significatives de leurs expéditions annuelles, dépassant les deux autres avec des croissances respectives de 8 % et 4 %. Vale à elle seule a contribué à près de 23 millions de tonnes d'expéditions supplémentaires, grâce au projet Capanema et à la production stable de son Système Nord, représentant près de 40 % de l'augmentation mondiale. Au-delà des quatre grands, le projet Onslow, opéré par une société australienne de ressources minières, a également connu une montée en puissance majeure et des expéditions cette année. Par rapport à un peu plus de 10 millions de tonnes expédiées l'année dernière, le projet Onslow a expédié environ 23 millions de tonnes cette année, une augmentation annuelle de près de 13 millions de tonnes, ce qui en fait l'une des sources d'augmentation d'offre les plus significatives cette année.

Côté Demande :

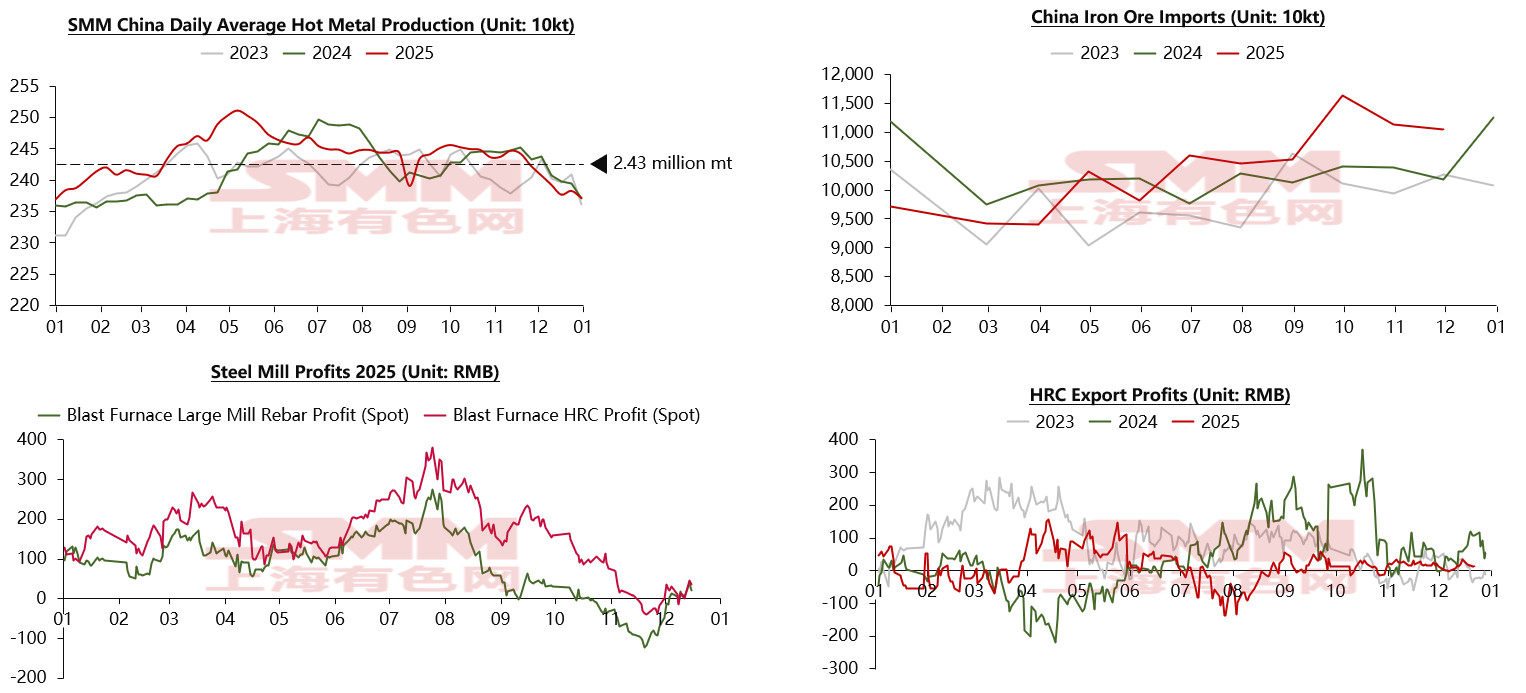

Passons de l'offre aux changements dans la demande cette année. En tant que premier consommateur de minerai de fer, la demande d'acier de la Chine en 2025 s'est globalement réchauffée par rapport aux deux années précédentes, stimulée par les exportations outre-mer et les politiques d'infrastructure, entraînant une augmentation de la production de fonte brute. Selon nos enquêtes et suivi, la production quotidienne moyenne de fonte cette année a atteint environ 2,43 millions de tonnes, une amélioration notable par rapport à la moyenne de 2024 de 2,41 millions de tonnes, soutenant fermement la demande de minerai de fer. Corrélativement, le graphique en haut à droite montre également que les importations chinoises de minerai de fer ont connu une hausse très nette cette année, avec des importations mensuelles atteignant un pic sur trois ans en octobre. Les bénéfices des aciéries cette année ont également été relativement satisfaisants. Hormis la période de mai à juin où les profits ont été affectés par les politiques tarifaires de Trump entraînant une baisse des exportations, les bénéfices sont restés élevés la majeure partie de l'année. Même avec une compression des marges due à la hausse des prix des matières premières entre fin octobre et fin novembre, le bénéfice annuel moyen des aciéries devrait se maintenir autour de 80-160 yuans/tonne. Pour les bénéfices à l'exportation d'acier, en prenant comme point d'observation, on constate qu'avec l'augmentation des volumes exportés, la fluctuation globale des bénéfices a tendance à s'aplanir par rapport aux deux années précédentes, le bénéfice moyen annuel s'établissant autour de 11 yuans/tonne. Ainsi, la production globale d'acier brut et la demande de minerai de fer en 2025 ont été relativement stables, avec une certaine tension seulement vers fin octobre. Des indices peuvent être observés dans les stocks de minerai de fer.

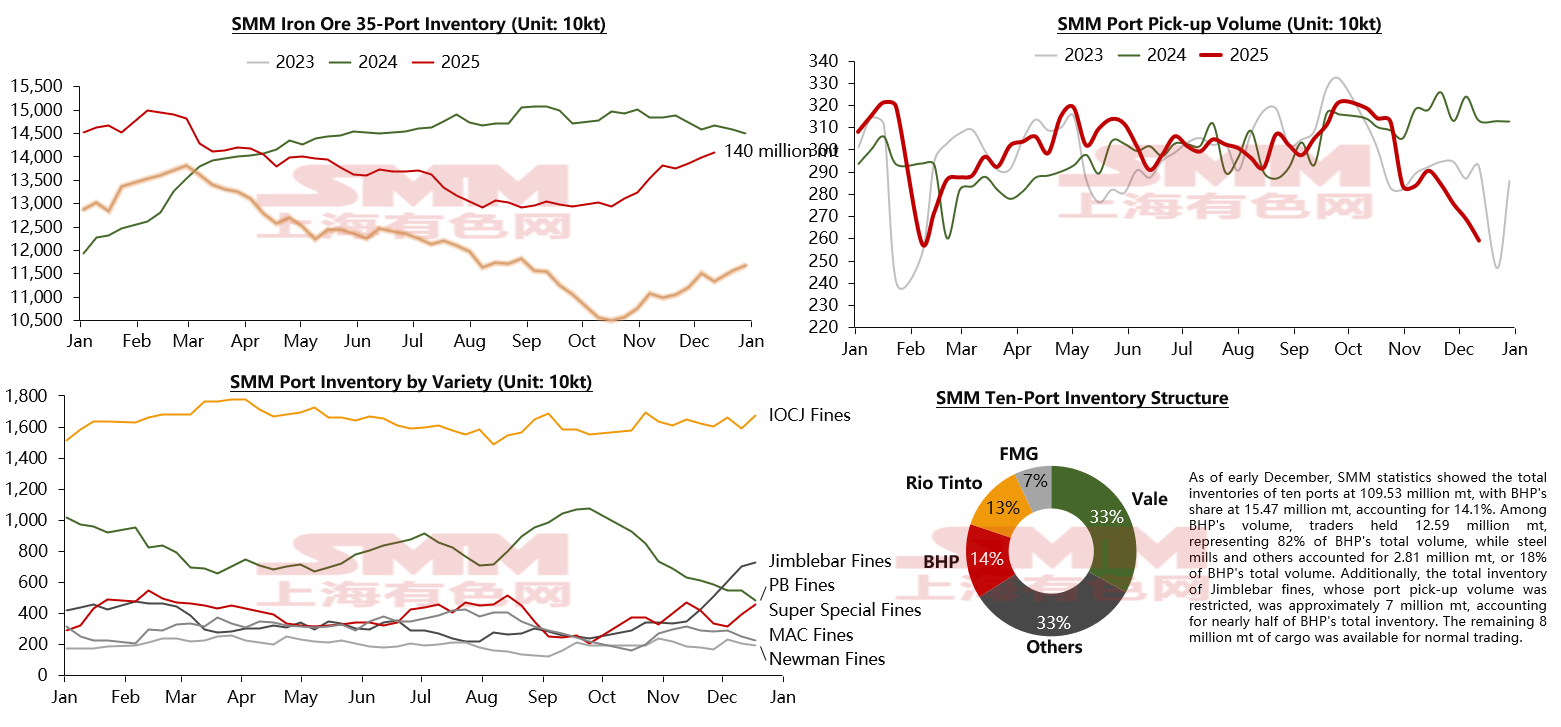

Stocks :

Concernant les stocks, selon nos données d'enquête, le stock total dans 35 ports principaux s'élevait à environ 140 millions de tonnes début décembre. La tendance générale pour la majeure partie de l'année a été un lent déstockage. En observant les volumes de déchargement de minerai de fer dans les ports, l'enthousiasme d'achat des aciéries s'est maintenu à un niveau relativement bon. Cependant, vers octobre, avec le durcissement progressif des politiques environnementales, ajouté à la maintenance de fin d'année des aciéries et aux opérations de mise en veille des hauts-fourneaux, la demande de minerai de fer a connu un certain recul. Cela s'est manifesté par une chute abrupte des volumes de déchargement dans les ports, faisant évoluer la tendance des stocks portuaires vers l'accumulation.

Cependant, un examen plus approfondi révèle que les prix du minerai de fer se sont maintenus de manière inattendue malgré cette tendance. La raison fondamentale réside dans le fait que si les stocks portuaires ont augmenté en volume total, la majorité de cette hausse concernait des qualités non essentielles à la demande. À l’inverse, bien que la demande de minerai de fer ait diminué, de nombreuses aciéries ont choisi de reporter leurs plans de maintenance annuelle vers la fin de l’année pour maximiser leurs plafonds de capacité de l’année suivante dans le cadre des autorisations politiques. Avec des marges bénéficiaires plus faibles, les aciéries ont naturellement opté pour un minerai de fer plus rentable. La restriction des livraisons des fines de Port Hedland a réduit l’offre globale de cette variété, entraînant un déstockage à grande échelle de variétés similaires, notamment les fines PB. Les stocks portuaires de fines de Port Hedland ont atteint près de 7,5 millions de tonnes, représentant presque 14 % des stocks des principaux ports. Ces plus de 7 millions de tonnes de fines de Port Hedland continuent d’augmenter et devraient constituer un point de pression sur les prix du minerai de fer et un facteur de risque potentiel dans un avenir proche.

Perspectives du marché du minerai de fer : Offre

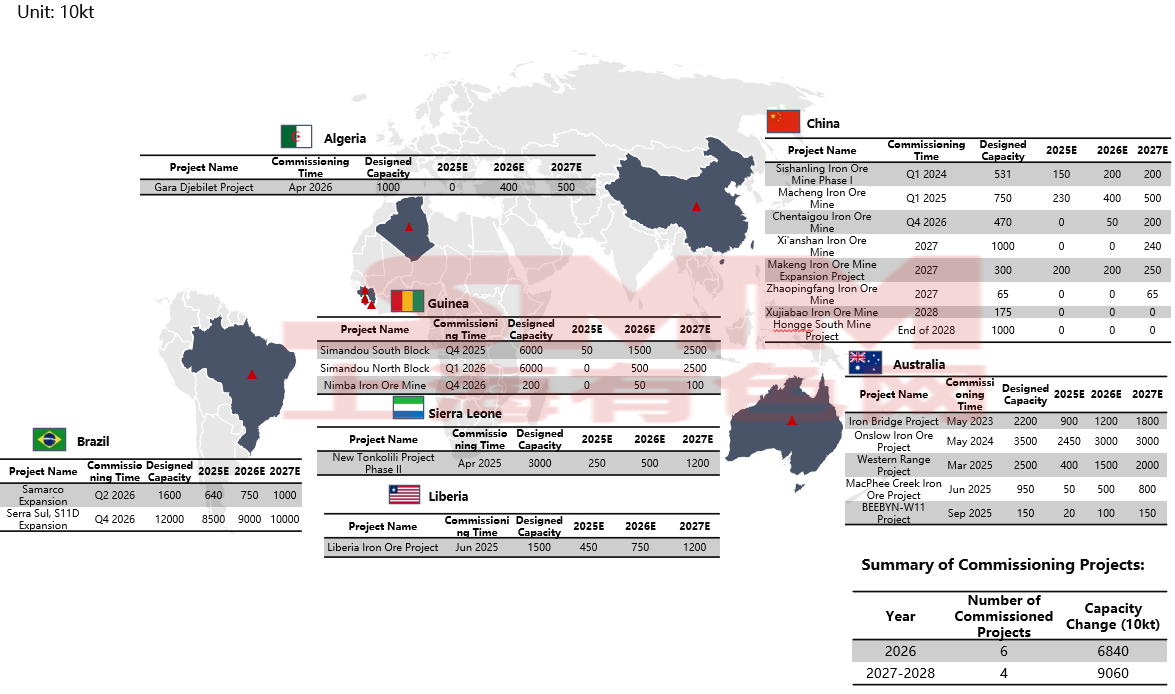

Premièrement, selon notre enquête de suivi sur les projets mondiaux de minerai de fer, 2026 devrait voir six grands projets entrer en production, dont le bloc nord de Simandou et l’extension du système Northern. Incluant le bloc sud de Simandou qui démarre sa production fin cette année, ces trois projets à eux seuls apporteront environ 40 millions de tonnes de capacité libérée sur le marché. Les trois autres projets ajouteront environ 30 millions de tonnes de nouvelle capacité, totalisant près de 70 millions de tonnes de nouvelle capacité de minerai de fer arrivant sur le marché l’année prochaine, la majorité étant concentrée au premier semestre. Ainsi, la pression à court terme liée aux capacités devrait continuer de freiner la hausse des prix du minerai de fer. Sur une perspective plus longue, de 2027 à 2028, quatre autres projets de minerai de fer entreront en production. Compte tenu de la montée en puissance des projets précédents, environ 90 millions de tonnes de capacité devraient être libérées durant ces deux années. Au total, près de 150 millions de tonnes de capacité seront mises en service au cours des trois prochaines années, principalement issues de l’Afrique et majoritairement du projet Simandou.

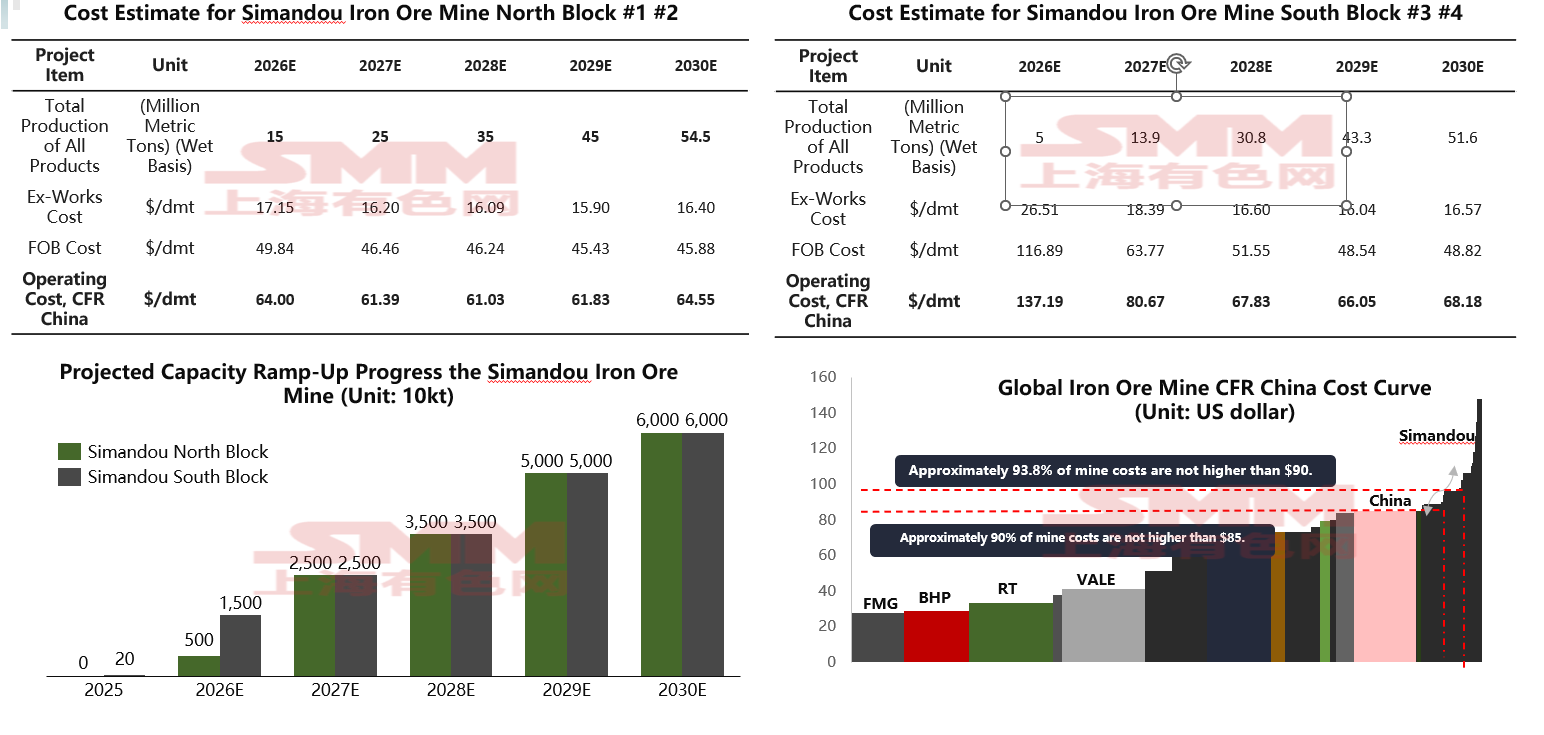

Examinons de plus près le projet Simandou en particulier. Bien que la production de 120 millions de tonnes soit largement connue, l’impact de Simandou sera progressif. Selon les prévisions de production 2026 de Rio Tinto, la production du bloc sud de Simandou sera de 5 à 10 millions de tonnes en 2026. Compte tenu de l’avancement du développement du consortium Winning Consortium Simandou (WCS), le volume d’exportation total du projet Simandou est projeté entre 20 et 30 millions de tonnes en 2026. Du point de vue du coût d’expédition, le bloc Nord devrait bénéficier d’un avantage de coût par rapport au bloc Sud déjà en production. Le bloc Sud aura initialement un coût d’expédition plus élevé, d’environ 137 $, en raison des frais de financement. Cependant, à mesure que la capacité augmentera et que les coûts seront répartis par tonne, le coût diminuera progressivement pour atteindre environ 67 $. Le coût moyen des blocs Nord et Sud de Simandou devrait passer de 100 $ en 2026 à environ 64 $ d’ici 2028. Cela signifie que Simandou devrait devenir une mine relativement peu coûteuse à l’échelle mondiale vers 2028, avec une production prévue d’environ 60 millions de tonnes à ce moment-là, laissant environ la moitié de sa capacité pour une augmentation supplémentaire. D’autres projets démarreront également leur production au cours des deux prochaines années.

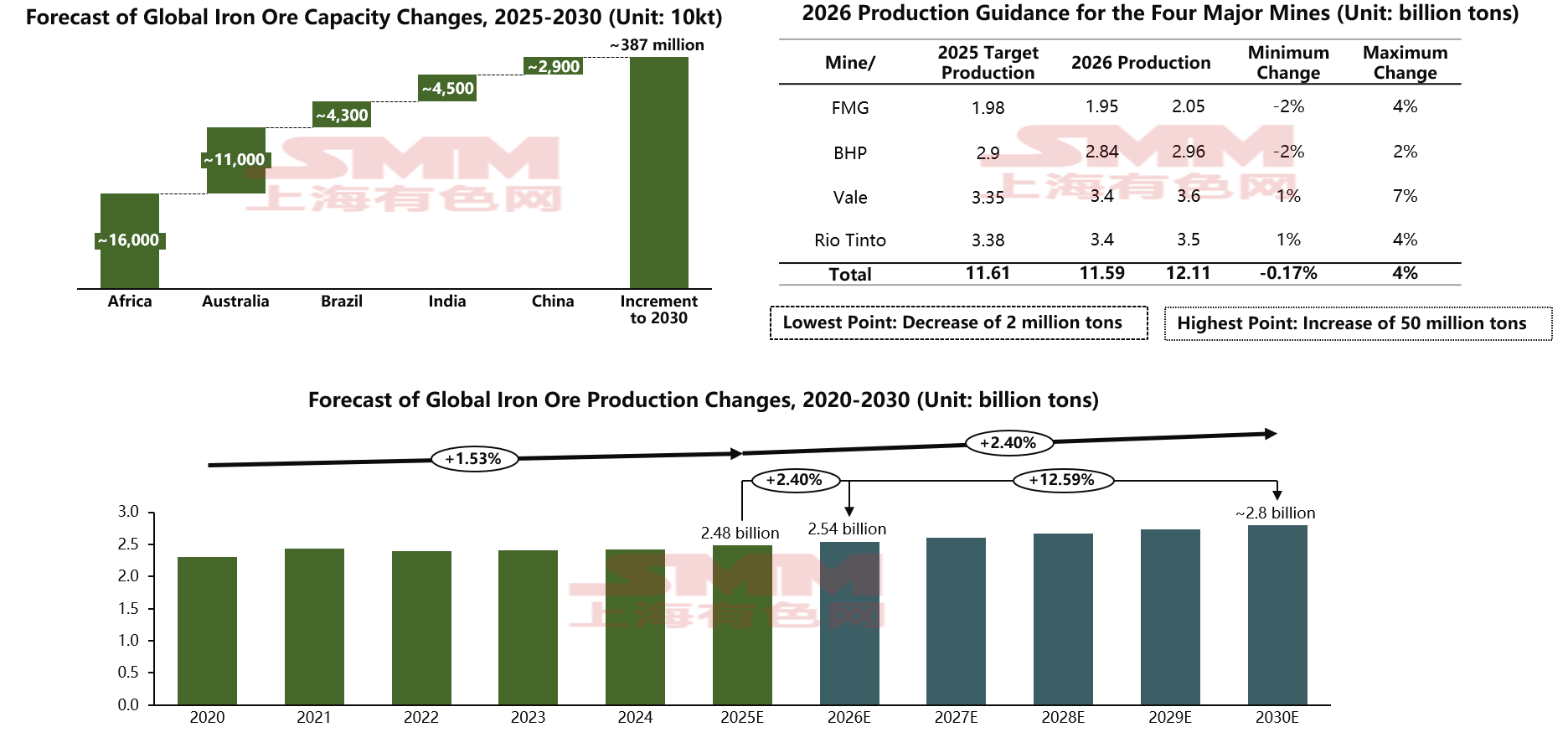

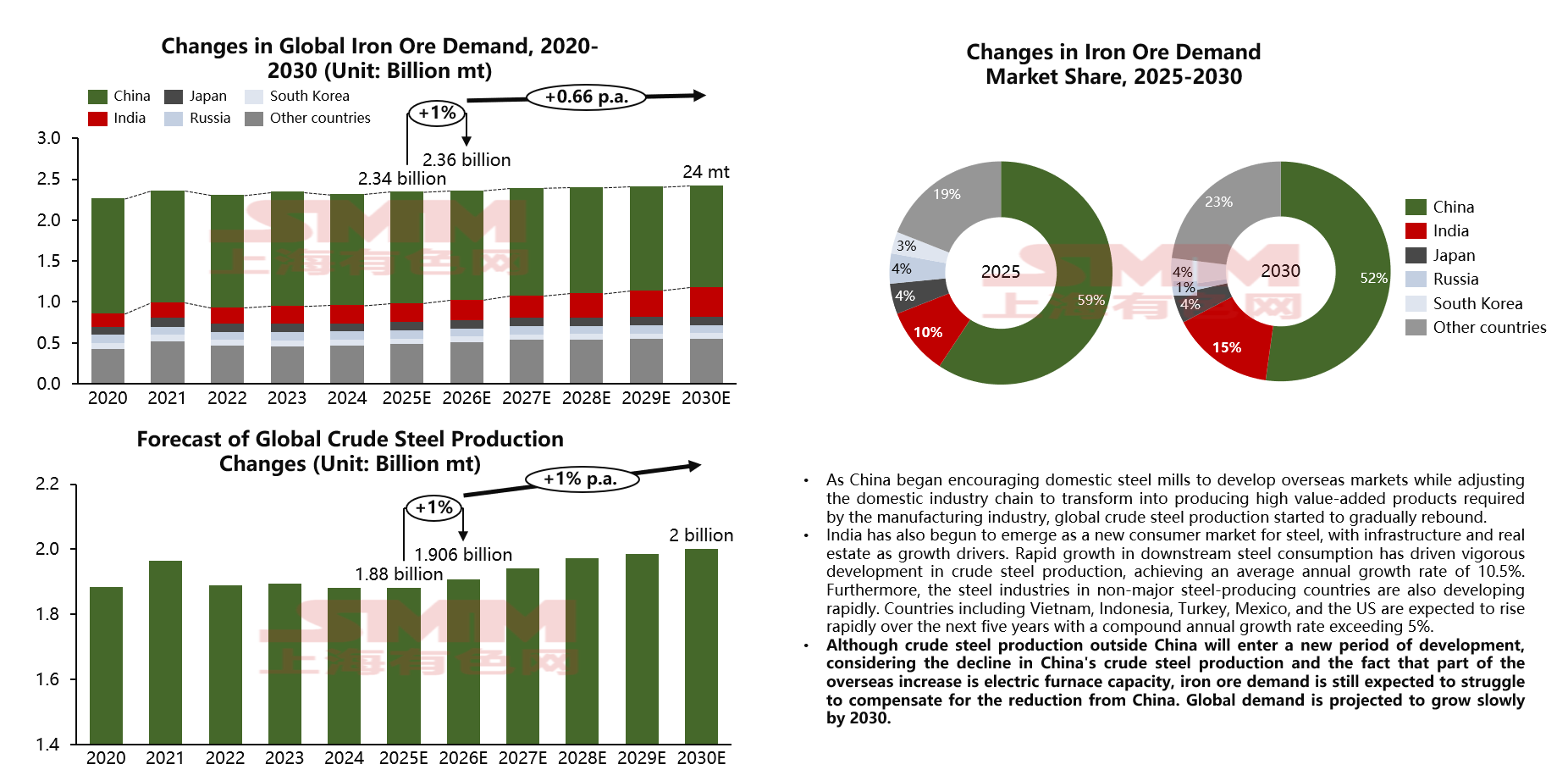

Si nous adoptons le scénario le plus pessimiste pour prévoir l’augmentation de la capacité de minerai de fer jusqu’en 2030, le marché mondial devrait voir près de 380 millions de tonnes de capacité arriver d’ici là. Les augmentations en Chine et en Inde sont principalement destinées à approvisionner leurs marchés intérieurs, tandis qu’une part importante du minerai de fer d’Afrique, d’Australie et du Brésil deviendra des produits d’exportation entrant sur le marché maritime, impactant ainsi les prix du minerai de fer. Bien sûr, la capacité ne représente pas entièrement la production, mais la production future ne sera pas significativement inférieure à la capacité. Concernant la production des quatre grands mineurs, le minerai de fer libéré par ceux-ci devrait être supérieur de jusqu’à 50 millions de tonnes l’année prochaine par rapport à cette année. En incluant les augmentations de production des autres mineurs non majeurs, l’offre mondiale de minerai de fer est projetée à environ 2,54 milliards de tonnes en 2026, soit une augmentation annuelle d’environ 2,4 %. D’ici 2030, si tous les projets sont mis en service avec succès, l’offre mondiale de minerai de fer devrait atteindre approximativement 2,8 milliards de tonnes. Globalement, tant en termes de capacité que de production, le monde entrera dans une phase de forte augmentation à partir de 2026, et la demande aura de fortes chances de ne pas suivre la croissance du côté de l’offre. Examinons maintenant l’évolution de la demande mondiale de minerai de fer.

Perspectives du marché du minerai de fer : Demande

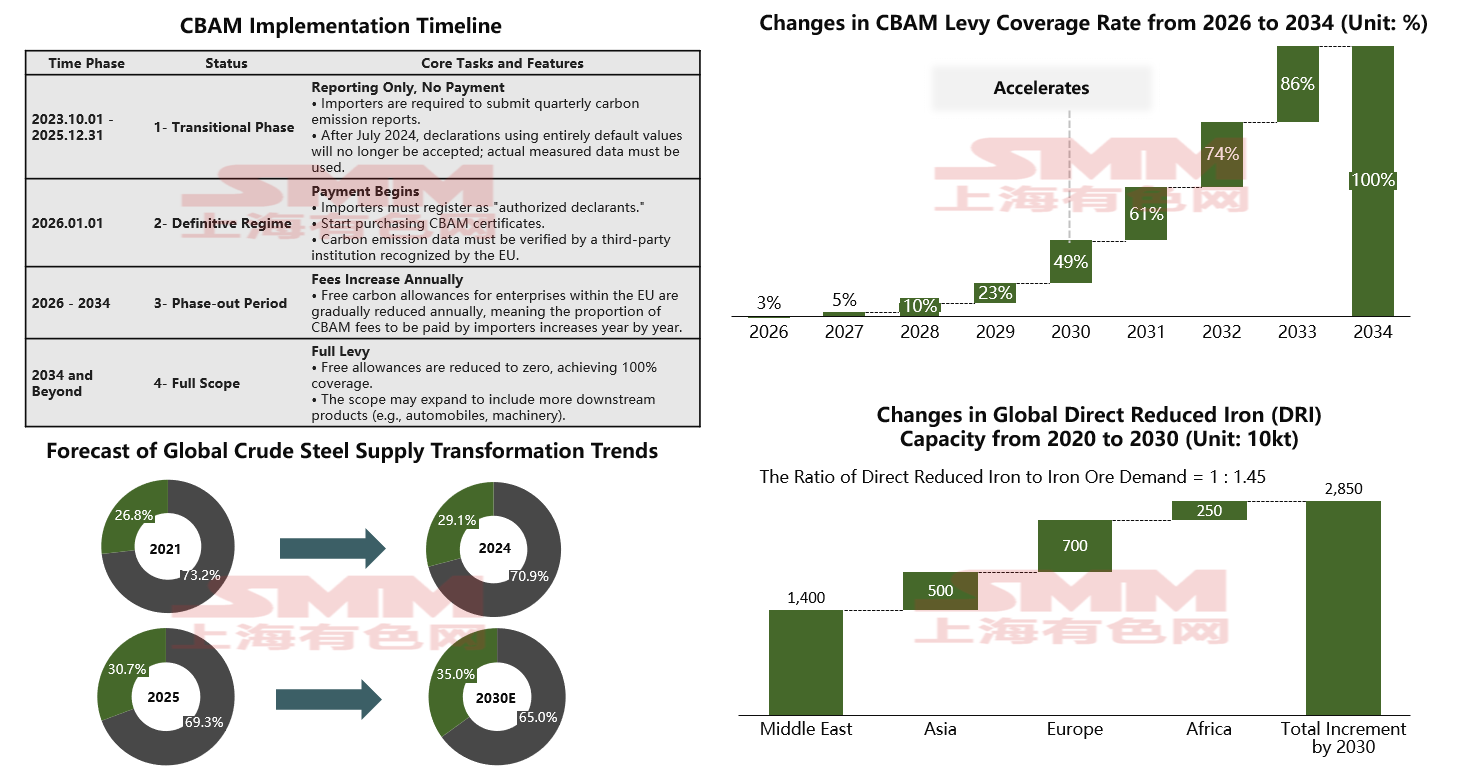

Aborder la demande de minerai de fer nécessite d’évoquer un sujet récent brûlant : la protection de l’environnement et la faible émission de carbone. Bien que le concept d’acier vert soit largement encore au stade du slogan, de véritables contrôles environnementaux et des politiques de décarbonation sont progressivement mis en œuvre, tant en Orient qu’en Occident. L'industrie sidérurgique, en particulier la production d'acier par haut fourneau (HF), en tant que principale source d'émissions de carbone, a toujours été une cible clé de la réglementation nationale. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne entrera officiellement dans sa phase de « tarification substantielle » à partir du 1er janvier 2026. Ce mécanisme non seulement redéfinit la structure des coûts des produits sidérurgiques, mais monétise également la « teneur en carbone » en une barrière commerciale centrale, modifiant fondamentalement la comparaison économique entre les filières HF-Convertisseur à oxygène (BOF) et Réduction directe-Four électrique à arc (DRI-EAF), ce qui aura un impact profond sur la demande de minerai de fer. Cependant, considérant que le champ d'application du MACF laisse un certain temps à l'industrie pour sa transition, l'impact à court terme sur le marché pourrait ne pas être trop sévère. La tarification initiale du MACF débute en 2026, mais le taux de prélèvement est très faible pendant les trois premières années, ce qui constitue la « fenêtre d'ajustement dorée » pour les entreprises. D'ici 2030, le taux de prélèvement bondira soudainement à près de 50 %, ce qui entraînerait un choc massif des coûts si la transition bas carbone n'est pas achevée d'ici là. Par conséquent, nous anticipons que le MACF accélérera la transition mondiale des procédés de production d'acier brut. La part mondiale de la production d'acier par four électrique à arc (EAF) devrait passer d'environ 30 % en 2025 à environ 35 % d'ici 2030. Actuellement, la transition des matières premières pour l'acier bas carbone implique principalement deux filières : la ferraille et le minerai de fer préréduit (DRI). Le DRI utilise toujours du minerai de fer comme matière première, mais le ratio diminuera de 1,6:1 pour la production HF à 1,45:1. Cependant, sur la base de nos observations, l'augmentation de capacité des projets DRI annoncés et en construction ne suit clairement pas la croissance de l'offre. La demande supplémentaire de minerai de fer provenant du DRI ne devrait être que d'environ 10 millions de tonnes en 2026, et seulement d'environ 40 millions de tonnes d'ici 2030, cette demande se concentrant principalement sur les minerais de haute qualité. Par conséquent, nous estimons que la prime pour les minerais de haute qualité devrait continuer à augmenter à l'avenir.

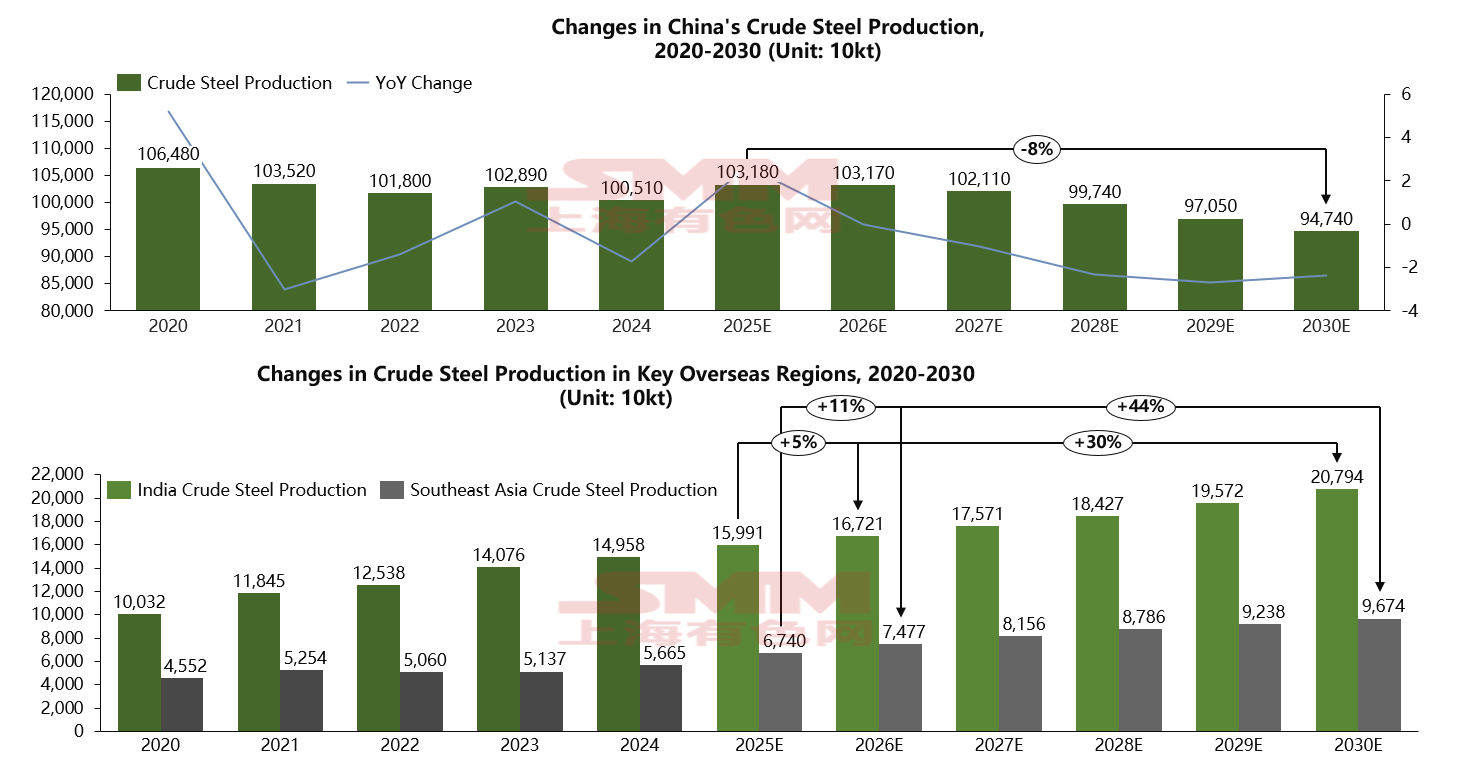

Cependant, alors que la Chine commence à encourager ses aciéries nationales à explorer les marchés étrangers et ajuste sa chaîne industrielle domestique pour transitionner vers la production de produits finis haut de gamme nécessaires à l'industrie manufacturière, un grand nombre de capacités polluantes, à faible valeur ajoutée et bas de gamme sont progressivement éliminées. La demande chinoise en minerai de fer diminue par conséquent d'année en année. Selon nos prévisions, la production d'acier brut de la Chine devrait cesser de croître à partir de 2026 et entamer une baisse prononcée dès 2028, pour atteindre environ 950 millions de tonnes vers 2030. Parallèlement, l'Inde deviendra le nouveau moteur de croissance pour l'industrie sidérurgique, s'appuyant également sur les infrastructures et l'immobilier comme leviers de croissance et se développant rapidement, avec un taux de croissance annuel moyen impressionnant pouvant atteindre 10,5 %. La production d'acier brut de l'Inde devrait atteindre 167 millions de tonnes en 2026 et 200 millions de tonnes d'ici 2030. Outre l'Inde, l'industrie sidérurgique en Asie du Sud-Est, incluant des pays comme le Vietnam et l'Indonésie, se développe également rapidement, avec une croissance annuelle composée prévue supérieure à 5 % au cours des cinq prochaines années. La production totale d'acier brut en Asie du Sud-Est devrait atteindre environ 75 millions de tonnes l'année prochaine et 100 millions de tonnes d'ici 2030. Le marché de la demande en minerai de fer commencera à se déplacer vers l'extérieur à partir de l'année prochaine.

D'un point de vue mondial, l'impact le plus direct des efforts de décarbonation sur la demande de minerai de fer est la croissance lente en volume. Sur la base de la production d'acier brut et de la demande en minerai de fer de plusieurs grands pays, la demande mondiale de minerai de fer ne devrait augmenter que d'environ 20 millions de tonnes en 2026, ce qui est nettement insuffisant par rapport à l'augmentation estimée de 70 millions de tonnes de l'offre. Actuellement, d'après nos observations, les projets mis en service en Inde sont principalement basés sur des hauts fourneaux. Il est prévu qu'à l'horizon 2030, avec le déclin de la demande chinoise en minerai de fer, la part de l'Inde dans la consommation mondiale de minerai de fer devrait atteindre 15 %, tandis que la part de la Chine devrait chuter à 52 %. En regardant les cinq prochaines années, bien que la production mondiale d'acier brut reprenne sa croissance, le rythme est nettement plus lent que lors du cycle précédent. De plus, l'augmentation future de la production d'acier brut inclut une part significative de production utilisant de la ferraille et du DRI comme matières premières. Tous ces facteurs combinés laissent anticiper une croissance très lente de la demande en minerai de fer au cours des cinq prochaines années. Cependant, bien que les marchés émergents hors de Chine connaissent une période de croissance élevée de la production d'acier brut, compte tenu du fait que la Chine est le plus grand pays producteur par haut fourneau, avec un volume dix fois supérieur à celui du deuxième pays, et qu'une partie de l'augmentation à l'étranger provient de capacités de fours électriques, il existe même un risque de baisse de la demande en minerai de fer en raison de la chute de la production d'acier brut de la Chine.

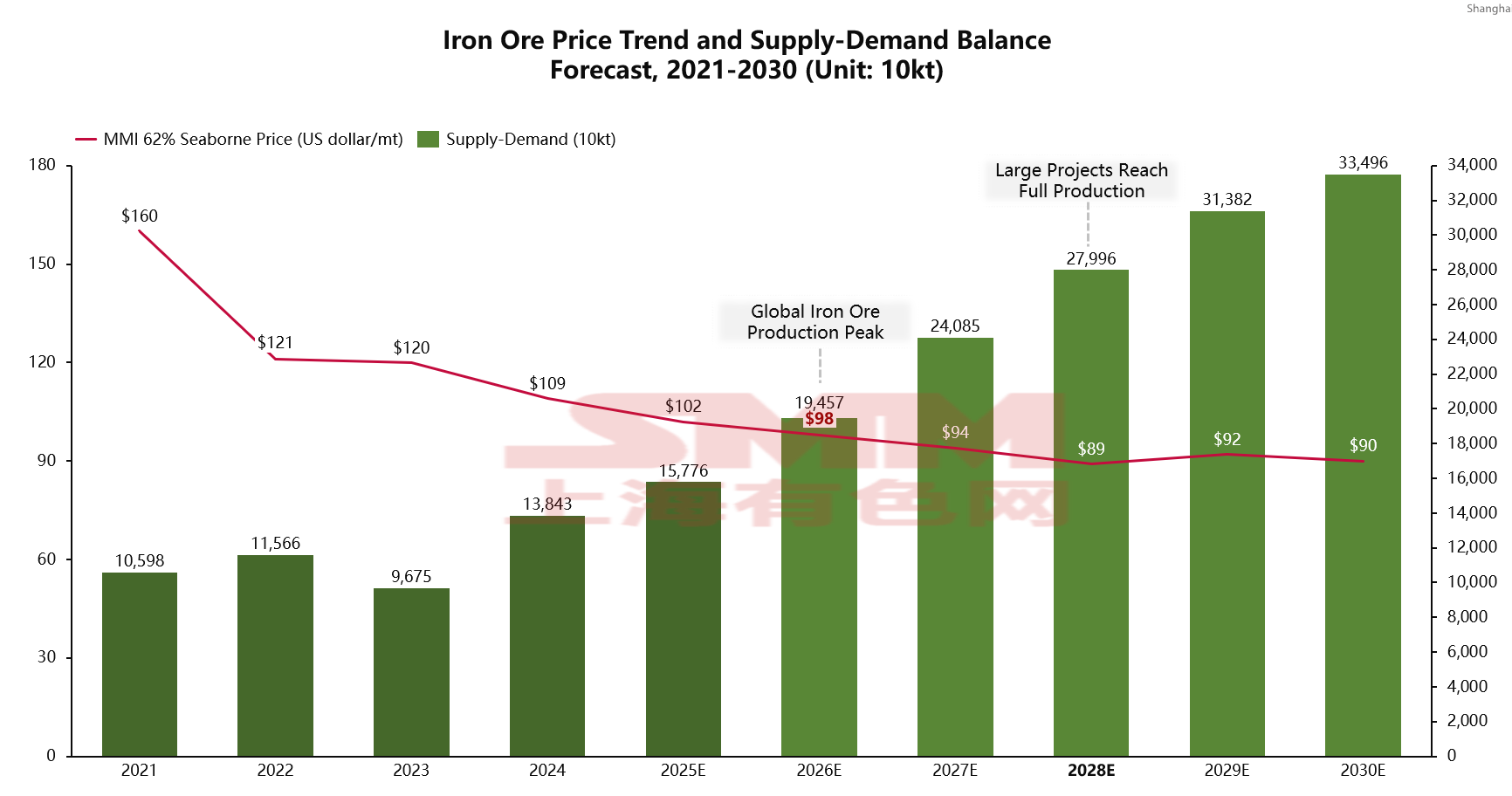

Enfin, examinons l'écart entre l'offre et la demande ainsi que la prévision du prix centre du minerai de fer. À partir de 2026, avec la mise en service progressive et la montée en puissance de grands projets, combinées à une certaine croissance de la demande d'acier outre-mer, nous prévoyons que l'excédent de l'offre sur la demande de minerai de fer l'année prochaine sera d'environ 190 millions de tonnes, soit une différence de plus de 40 millions de tonnes par rapport aux prévisions de cette année. Le prix centre annuel devrait se stabiliser à 98 dollars. À long terme, 2028 sera une année charnière. Si les prix descendent en dessous de 90 dollars, les coûts de la plupart des mineurs non-majeurs dépasseront le prix. Passé ce point, les grands mineurs pourraient envisager d'arrêter la production, ce qui signifie que la concentration de l'offre mondiale de minerai de fer recommencera à augmenter après 2028, et les prix devraient ensuite se stabiliser et évoluer dans la fourchette des 90 dollars.