Selon SMM, dans la soirée du 19 décembre 2025, Antofagasta et les fonderies du groupe chinois CSPT ont finalisé le contrat à long terme de concentré de cuivre pour 2026 à des TC/RC de 0 USD/t et 0 cent/lb, marquant un plus bas historique. À titre de comparaison, les TC/RC de référence du concentré de cuivre pour 2025 avaient été fixés à 21,25 USD/t et 2,125 cents/lb.

Par rapport à fin 2024, durant la semaine CESCO de cette année, les fonderies chinoises ont accéléré le rythme de tarification des contrats à long terme de cathode de cuivre domestique pour 2026. Il est rapporté que les offres de premier tour pour les principales marques de cathode de cuivre circulant en Chine de l'Est sont majoritairement supérieures à 180 RMB/t. Cet article présente un bref résumé des cotations actuelles des contrats à long terme dans différentes régions.

Dans l'ensemble, les primes au comptant en 2025 se sont nettement améliorées par rapport à 2024. Cependant, en Chine de l'Est, la liquidité inégale des marques, les importants écarts de prix entre marques et la rareté des marques importées enregistrées COMEX ont entraîné un marché de contrats à long terme à prix fixe très fragmenté. Associé à des cours du cuivre atteignant répétitivement des records, la plupart des consommateurs en aval restent pessimistes quant à la signature de contrats à long terme de cathode de cuivre pour 2026. Bien que les attentes se soient accrues par rapport à fin 2024 et qu'il existe une certaine anticipation de tensions d'approvisionnement potentielles en 2026, les prix élevés du cuivre et des primes dissuadent toujours les acheteurs en aval, et la part des contrats à long terme à prix fixe devrait diminuer davantage.

Sur la base des discussions actives de SMM cette semaine, les offres de premier tour pour les contrats à long terme à prix fixe en Chine de l'Est sont principalement cotées autour de 200–260 RMB/t sur base exw entrepôt de Shanghai, tandis que les prix sortie d'usine des grandes fonderies de l'Est et du Centre de la Chine sont cotés autour de 180–200 RMB/t. Des ajustements peuvent être effectués selon les conditions de livraison, les mécanismes de prix, la distance de transport et les volumes contractuels.

En Chine du Sud, les prix exw entrepôt sont cotés autour de 260 RMB/t, contre approximativement 120 RMB/t en 2025.

Dans le sud-ouest de la Chine, les offres DDP du premier tour s'élèvent à environ 160 RMB/t, contre 110 RMB/t en 2025.

Dans les régions du nord, les cotations varient considérablement. Les offres en Chine du Nord n'ont pas encore débuté, tandis que celles du Henan et du Shandong s'établissent autour de 60–70 RMB/t, et celles du nord-ouest de la Chine à environ 140–160 RMB/t sur base départ usine

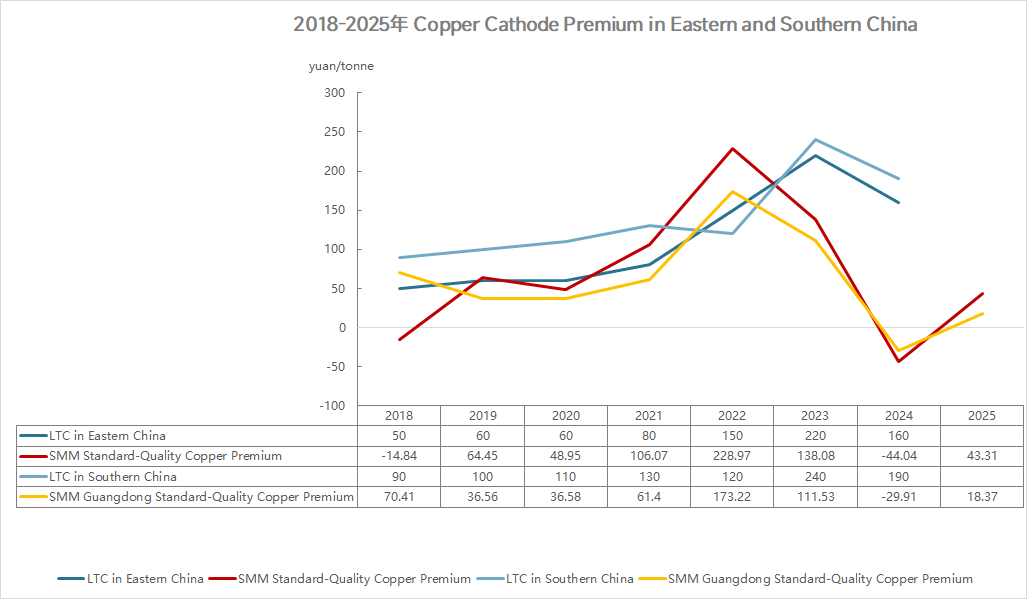

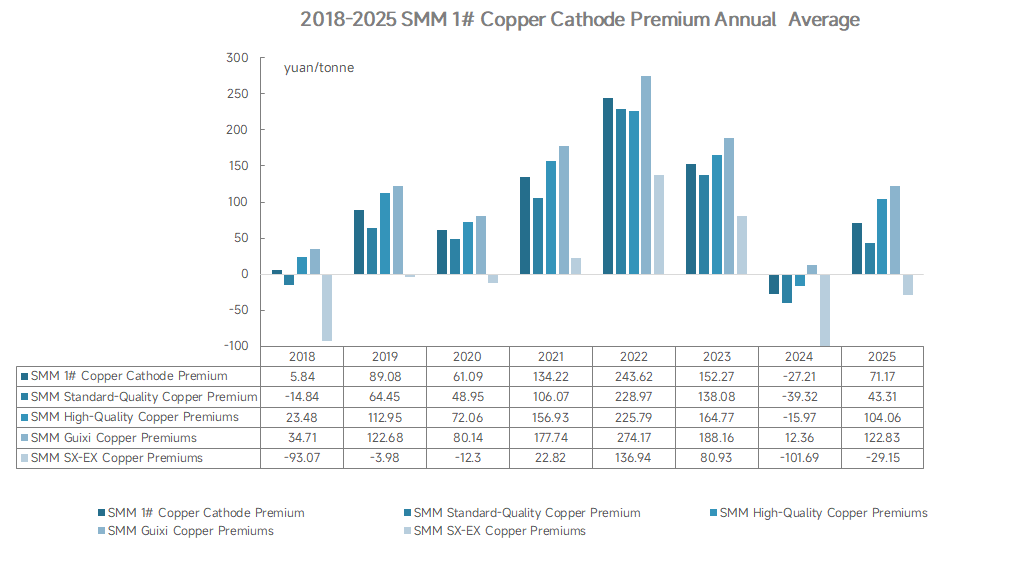

Note : Les prix moyens de 2025 sont calculés jusqu'au 26 décembre 2025.

Suite à la finalisation des cotations du premier tour, les producteurs devraient négocier activement avec les acheteurs aval. SMM continuera de suivre de près l'évolution du marché.