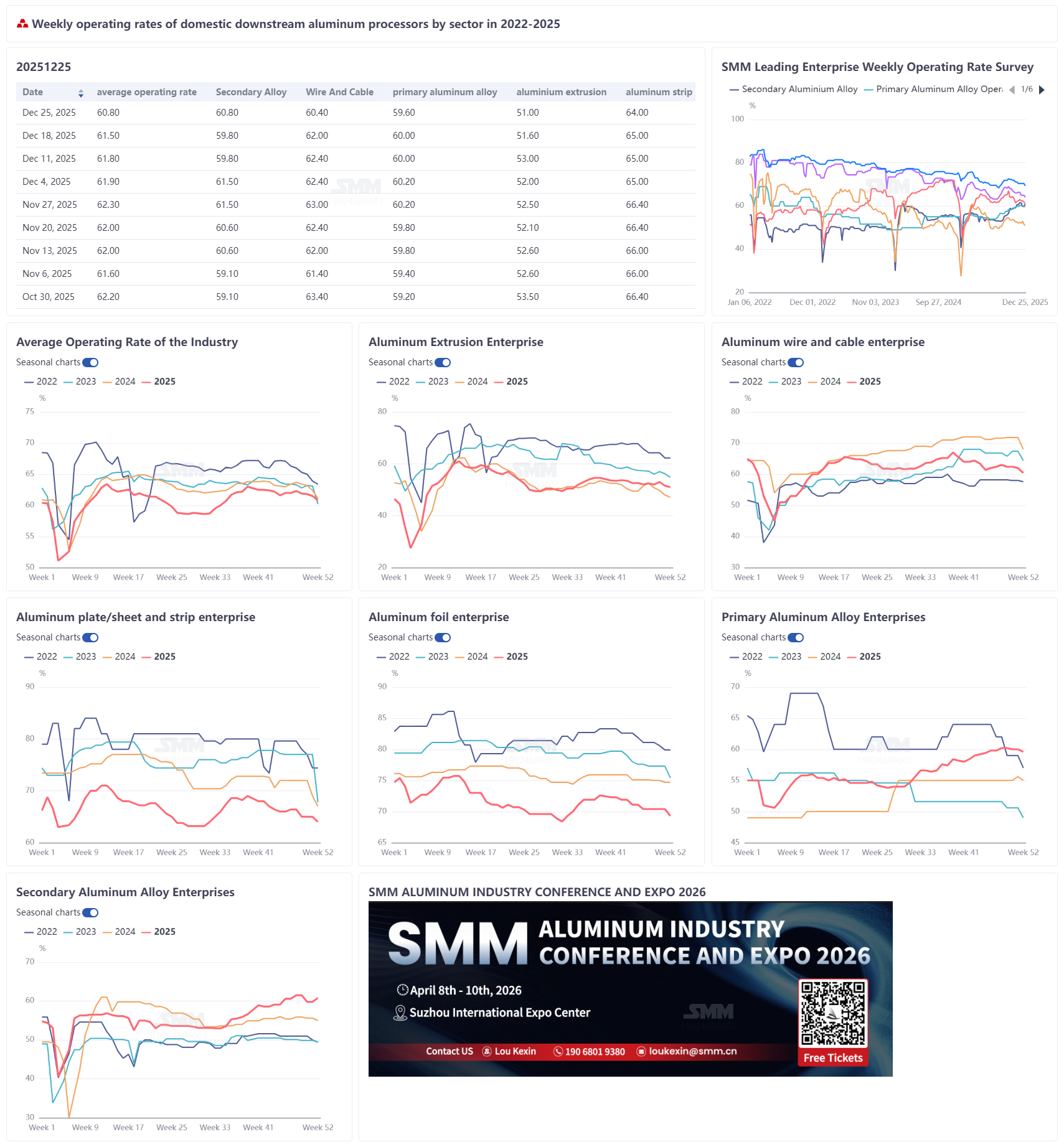

26 décembre 2025 :

Le taux d'exploitation hebdomadaire des principales entreprises nationales de transformation de l'aluminium en aval a reculé de 0,6 point de pourcentage sur une semaine pour s'établir à 60,8 %. En raison de la faiblesse des commandes, des contrôles environnementaux et des prix élevés de l'aluminium, l'activité en aval s'est davantage enfoncée dans la saison creuse. Par secteur, le taux d'exploitation des alliages d'aluminium de première fusion a reculé de 0,4 point de pourcentage à 59,6 %. Les livraisons de contrats à long terme dans les entreprises principales sont restées stables, mais la persistance de prix élevés de l'aluminium a continué de freiner les transactions sur commandes au comptant, la volonté d'achat en aval restant atone. Le taux d'exploitation des câbles électriques en aluminium a baissé de 0,6 point de pourcentage à 60,6 %, les contrôles environnementaux dans le Henan ayant affecté la capacité opérationnelle des entreprises, et l'appariement des commandes du réseau électrique progressant lentement, maintenant une activité faible. Le taux d'exploitation des profilés en aluminium a légèrement reculé de 0,6 point de pourcentage à 51,0 %. Les profilés pour le bâtiment sont restés faibles en raison du ralentissement des constructions hivernales et des pressions sur le recouvrement des paiements, tandis que la réduction des calendriers de production photovoltaïque a pesé sur les profilés industriels ; seuls les profilés pour l'automobile et le stockage d'énergie sont restés globalement stables. Le taux d'exploitation des tôles et bandes en aluminium a chuté de 1,0 point de pourcentage à 64,0 %, les restrictions de production liées à l'environnement s'étant intensifiées dans le Henan, combinées à la pression des prix élevés de l'aluminium, entraînant une baisse marquée des commandes pour le bâtiment et l'emballage, et les anticipations de hausse des frais de transformation des bobines pour boîtes n'ayant pas modifié la tendance faible. Le taux d'exploitation des feuilles d'aluminium a diminué de 1,1 point de pourcentage sur un mois à 69,3 %, la demande traditionnelle de feuilles pour climatiseurs et de feuilles décoratives s'affaiblissant, tandis que les feuilles d'emballage simple zéro ont été soutenues par la constitution de stocks de fin d'année ; les produits liés aux énergies nouvelles comme les feuilles pour batteries ont affiché une croissance incrémentale limitée. Le taux d'exploitation des producteurs d'aluminium secondaire a rebondi de 1,0 point de pourcentage à 60,8 %, principalement porté par la levée des contrôles environnementaux à Chongqing, mais les petits et moyens producteurs ont été freinés par les coûts élevés de la ferraille d'aluminium et la pression des réductions de production des fonderies sous pression, limitant la libération des capacités. SMM prévoit que les taux d'exploitation du secteur continueront de se consolider à un faible niveau à court terme, avec une marge de baisse supplémentaire à mesure que la saison creuse de la consommation s'intensifie, les contraintes environnementales restent rigides et les prix élevés de l'aluminium persistent.

Alliage d'aluminium primaire : Le taux d'activité de l'industrie cette semaine était d'environ 59,6 %, en baisse de 0,4 point de pourcentage par rapport à la semaine précédente, affichant une légère tendance à la baisse dans l'ensemble. Du côté de l'offre, les livraisons des contrats à long terme sont restées stables, maintenant le rythme initial sans fluctuations significatives. Cependant, le volume des transactions sur commandes au comptant s'est contracté, entraînant une nouvelle baisse du taux d'activité global. Du côté de la demande, le sentiment d'achat sur le marché était généralement faible, principalement parce que les prix de l'aluminium sont restés élevés récemment, freinant la volonté d'achat des entreprises en aval. La plupart des entreprises préfèrent actuellement adopter une attitude attentiste, estimant généralement que les prix de l'aluminium se situent encore dans une fourchette haute, et ne sont donc pas pressées d'augmenter leurs achats d'alliage d'aluminium primaire, faisant preuve d'une claire prudence. Dans l'ensemble, le marché devrait poursuivre sa lente tendance à la baisse la semaine prochaine, les évolutions ultérieures nécessitant une attention particulière quant à l'impact des fluctuations du prix de l'aluminium. Tôle et feuillard d'aluminium : Le taux d'activité des principales entreprises du secteur de la tôle et du feuillard d'aluminium a baissé de 1 point de pourcentage par rapport à la semaine précédente pour s'établir à 64,0 %, ce qui indique une pression opérationnelle croissante. Les restrictions de production liées à la protection de l'environnement se sont fortement intensifiées dans le centre de la Chine, Gongyi ayant émis une alerte rouge à la pollution de l'air à partir de 12h00 le 24 décembre, qui devrait durer jusqu'au 28 décembre. Combinées aux contrôles environnementaux déjà en place à Luoyang et Sanmenxia, la production et le transport ont été fortement contraints, rendant difficile une amélioration des conditions d'activité avant les vacances du Nouvel An. Certaines entreprises, confrontées à une baisse continue des commandes, ont prévu de ralentir leur rythme de production et de réaliser une maintenance concentrée des équipements. À l'exportation, les données douanières ont montré que les exportations de tôle et feuillard d'aluminium ont atteint 272 100 tonnes en novembre, en hausse de 13 % par rapport au mois précédent, indiquant une reprise temporaire. Pour la semaine prochaine, avec l'approfondissement de la saison creuse de consommation, les contraintes environnementales rigides et les risques liés aux prix élevés de l'aluminium coexistent, et compte tenu du timing plus tardif des vacances du Nouvel An chinois 2026, le carnet de commandes manque de soutien efficace. Le taux d'activité de la tôle et du feuillard d'aluminium devrait rester faible à court terme, avec peu de chances d'amélioration substantielle.

Fils et câbles en aluminium : Le taux d'activité hebdomadaire de l'industrie des fils et câbles en aluminium a encore baissé pour s'établir à 60,6 % cette semaine, poursuivant sa fluctuation à la baisse. La baisse est principalement due au renforcement des contrôles environnementaux à Gongyi, dans le Henan, qui ont limité la capacité des producteurs locaux, associé à la lenteur dans la concrétisation des commandes du réseau électrique d’ici fin d’année, entraînant un soutien réel insuffisant. Sur le plan opérationnel, certains producteurs se sont tournés vers les exportations comme principale source de commandes, mais la progression des projets d’énergie renouvelable à l’étranger a ralenti en raison des fêtes de Noël, exerçant une pression à court terme sur les commandes à l’exportation. Par ailleurs, bien que les appels d’offres du réseau électrique aient avancé, les nouvelles commandes issues des appels d’offres n’ont pas encore entamé leur cycle de collecte de marchandises, maintenant une situation d’« attentes fortes contre réalité faible ». Les inquiétudes des entreprises concernant le rythme de collecte des marchandises l’année prochaine persistent. Pour la semaine à venir, avec les restrictions environnementales persistantes, la lenteur dans l’ajustement des commandes et la faible volonté de constitution de stocks en fin d’année, le taux d’activité des câbles en aluminium devrait rester sous pression et continuer à baisser.

Profilés d’aluminium : Le taux d’activité des profilés d’aluminium en Chine a reculé de 0,6 point en glissement hebdomadaire pour s’établir à 51 %, principalement en raison de baisses d’activité chez certaines entreprises témoins dans l’est et le centre du pays. Dans le segment des profilés pour le bâtiment, les caractéristiques typiques de la morte-saison de fin d’année étaient prononcées. D’une part, les basses températures ont entraîné des arrêts de travail et des réductions de production sur les chantiers ; d’autre part, les pressions croissantes liées aux règlements de fin d’année ont rendu les clients en aval plus prudents dans leurs décisions d’achat. En conséquence, les entreprises du Shandong, du Zhejiang et du Hunan ont connu des baisses variables de leur taux d’activité. Parmi elles, les grandes et moyennes entreprises ont maintenu une activité relativement stable en compensant la réduction des commandes de profilés pour le bâtiment par des activités de profilés industriels, tandis que les petites entreprises ont affiché des performances plus faibles. Pour les profilés industriels, les performances globales, bien que meilleures que celles du bâtiment, ont été limitées par les prix élevés de l’aluminium, incitant les achats en aval à se concentrer sur la demande rigide et les commandes à devenir plus petites, maintenant des coûts opérationnels élevés pour les entreprises de profilage. De plus, certaines entreprises du Shandong ont signalé que les commandes liées au secteur de l’énergie impliquaient des cycles de paiement longs, entraînant des coûts de financement élevés et des perspectives généralement faibles pour leur taux d’activité futur. Globalement, l’industrie des profilés d’aluminium traverse actuellement un cycle de morte-saison, sans moteur de relance pour son taux d’activité, qui devrait rester atone à court terme. Feuille d'aluminium : Cette semaine, le taux d'activité des principales entreprises de feuille d'aluminium a baissé de 1,1 point de pourcentage en glissement mensuel pour s'établir à 69,3 %. En termes de structure des commandes, les secteurs de consommation traditionnels ont affiché une nette faiblesse. Fin décembre, l'exécution des commandes pour les produits liés aux énergies nouvelles, tels que la feuille pour batteries et la tôle à braser, était relativement élevée, entraînant des ajustements du rythme de production. À l'exportation, les données douanières montrent que les exportations de feuille d'aluminium en novembre ont atteint 109 800 tonnes, en hausse de 4 % sur un mois, principalement portées par la demande de stockage outre-mer avant Thanksgiving et Noël. À court terme, la faiblesse des secteurs de consommation traditionnels est difficile à inverser, les risques liés aux prix élevés de l'aluminium persistent et le soutien des commandes reste insuffisant. Ajouté au décalage de la période de stockage pour le Nouvel An chinois 2026 vers mi-janvier, le secteur manque globalement de moteurs de croissance solides pour la demande. Le taux d'activité dans le secteur de la feuille d'aluminium devrait fluctuer dans une fourchette.

Aluminium secondaire : Cette semaine, le taux d'activité des principales entreprises d'aluminium secondaire a rebondi de 1,0 point de pourcentage en glissement mensuel pour atteindre 60,8 %, bénéficiant principalement de la levée des contrôles environnementaux à Chongqing, où le taux d'activité des entreprises locales échantillonnées est revenu à la normale. Cependant, des régions comme le Henan et le Hebei subissent encore les impacts des fluctuations des politiques environnementales, limitant continuellement la libération des capacités. Côté coûts, portés par la hausse des cours de l'aluminium et des prix du cuivre au plus haut, les prix de la ferraille d'aluminium (notamment les chutes d'aluminium tendues) ont augmenté rapidement et ont montré une forte résistance à la baisse même lors des replis des cours de l'aluminium, maintenant les coûts de production des entreprises d'aluminium secondaire à un niveau élevé. Actuellement, certaines entreprises ont vu leur enthousiasme productif freiné en raison de la tension de l'approvisionnement en ferraille et des pertes, entraînant une légère baisse de la production globale du secteur. Combiné à des prix fluctuant à des niveaux élevés et à une demande saisonnière faible, la volonté d'achat en aval s'est affaiblie, et le soutien de la demande au taux d'activité était insuffisant. Compte tenu de l'approche des congés du Nouvel An, le taux d'activité des entreprises d'aluminium secondaire devrait légèrement reculer la semaine prochaine.