SMM, 22 décembre – Nouvelles :

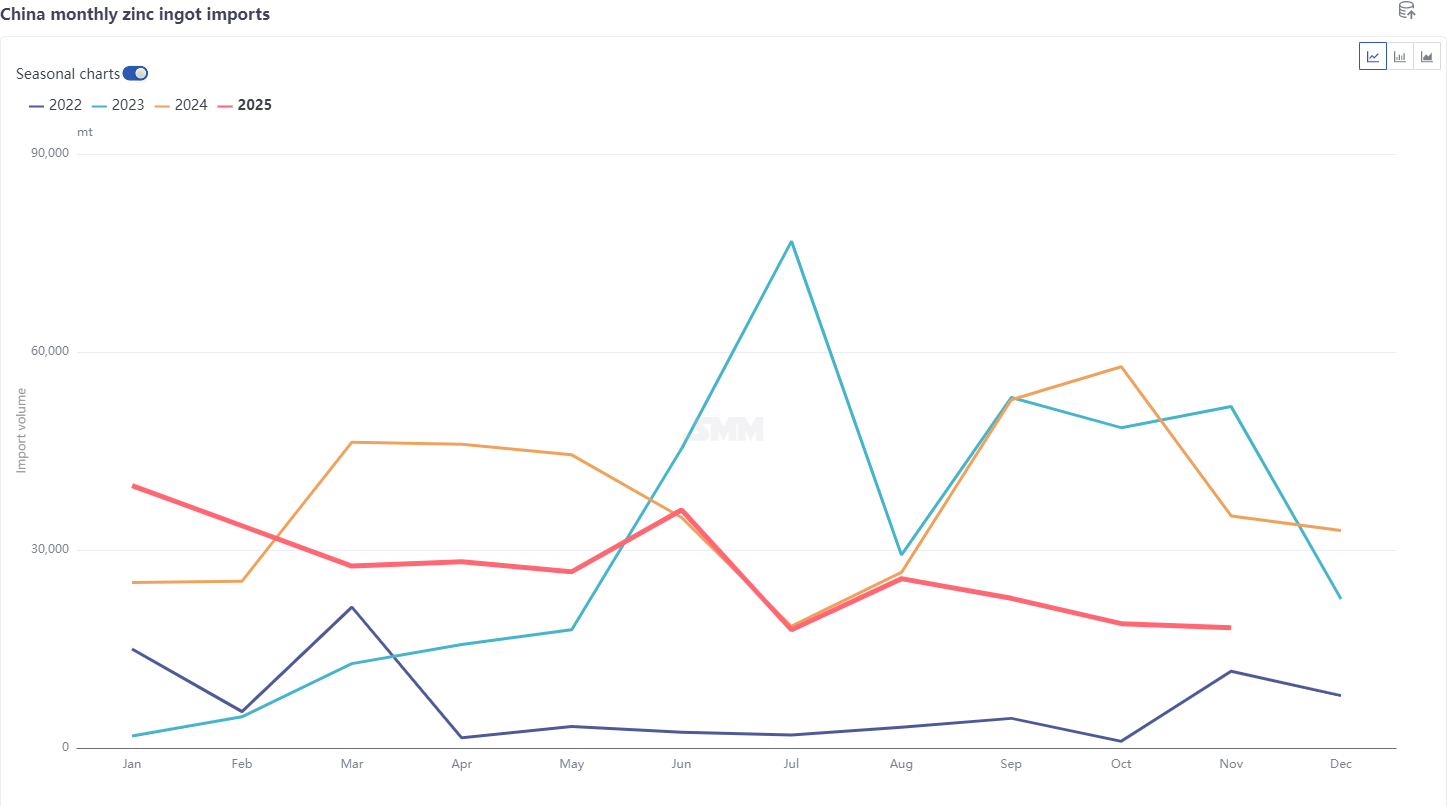

Selon les dernières données douanières, les importations chinoises de zinc raffiné en novembre 2025 ont totalisé 18 200 tonnes, en baisse de 600 tonnes soit 3,22 % en glissement mensuel, et en baisse de 48,15 % en glissement annuel. Les importations de janvier à novembre se sont élevées à 295 000 tonnes, soit une diminution cumulative de 28,46 % sur un an. Les exportations de zinc raffiné en novembre ont été de 42 800 tonnes, ce qui a donné un volume net d'exportation de 24 600 tonnes pour le mois.

Par pays, les trois principales sources d'importation de zinc raffiné en novembre ont été le Kazakhstan (13 700 tonnes, 75,17 %), l'Iran (3 600 tonnes, 19,75 %) et l'Australie (400 tonnes, 2,31 %). Les importations en provenance d'Iran ont augmenté en raison du troc, tandis que les importations globales en provenance d'autres sources ont diminué. Les exportations de zinc raffiné ont bondi en novembre, les trois premières destinations étant Taïwan, Chine (18 100 tonnes, 42,37 %), Singapour (14 500 tonnes, 33,87 %) et Hong Kong, Chine (4 500 tonnes, 10,41 %). Dans l'ensemble, la fenêtre d'exportation s'est ouverte, les exportations étant principalement expédiées vers les entrepôts de livraison en Asie du Sud-Est. De plus, les flux directs vers les utilisateurs finaux d'autres pays d'Asie du Sud-Est ont également contribué à cette augmentation.

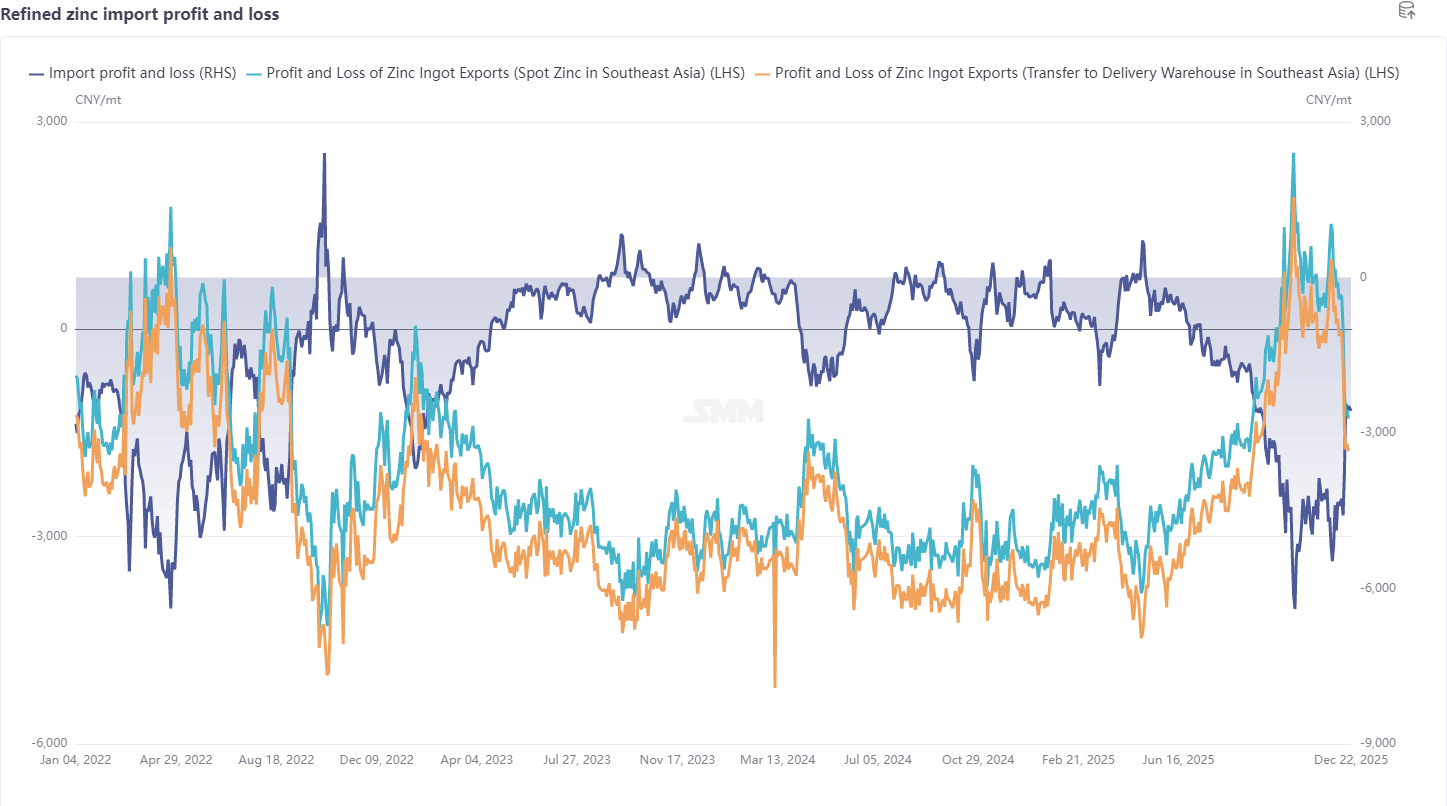

En décembre, la Fed a baissé ses taux de 25 points de base comme prévu, mais les dernières données sur l'emploi et l'inflation ont réduit l'urgence de nouvelles baisses ; la Banque du Japon a relevé ses taux de 25 points de base à 0,75 %, portant les taux à leur plus haut niveau depuis près de 30 ans. Sur le plan national, la Conférence centrale sur le travail économique s'est tenue en décembre, appelant à accélérer les arrangements pour la mise en œuvre du 15e plan quinquennal afin d'assurer un bon départ et des progrès solides. Sur le plan des fondamentaux, alors que les volumes d'exportation nationaux se concrétisaient progressivement, couplé à la libération de stocks invisibles via les livraisons, les stocks du LME ont considérablement augmenté pour atteindre environ 100 kt, et la large structure de déport Cash-3M du LME a pris fin, les risques structurels s'atténuant ; les TC du concentré de zinc national ont continué de baisser pour s'établir autour de 1 500 yuans/tonne en teneur métallique, et face à la tension de l'offre en matières premières, les fonderies ont accru les réductions de production et la maintenance, entraînant une baisse continue de la production. Les stocks de lingots de zinc ont continué de diminuer. Avec une performance du marché national supérieure à celle du marché international, le ratio de prix du zinc SHFE/LME s'est corrigé. Bien que les importations de zinc raffiné soient restées perdantes à environ 2 000 yuans/tonne, la fenêtre d'exportation s'est complètement refermée. En décembre, les importations de zinc raffiné devraient rester au niveau des volumes prévus par les contrats à long terme, tandis que les volumes d'exportation devraient diminuer pour atteindre 10 000 à 20 000 tonnes.

Source des données : À l'exception des informations publiquement disponibles, les autres données sont traitées par SMM sur la base d'informations publiques, d'échanges avec le marché et du modèle de base de données interne de SMM, et sont fournies à titre indicatif uniquement, ne constituant pas un conseil à la décision.