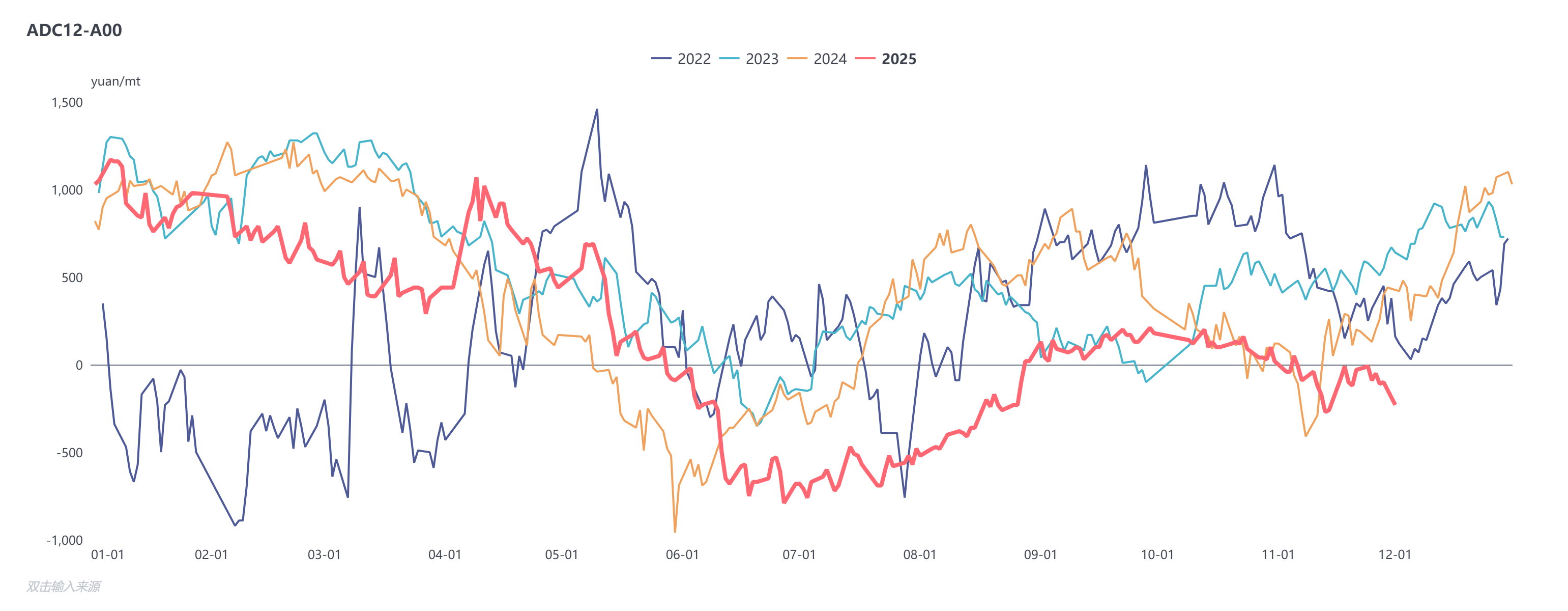

Premièrement, un aperçu de l'évolution des prix des alliages d'aluminium secondaire en novembre : Sur le marché à terme, le contrat d'alliage d'aluminium de fonderie le plus négocié a ouvert à 20 920 yuans/tonne en début de mois. Porté par des vents macroéconomiques favorables et des entrées de capitaux, il s'est continuellement renforcé, atteignant un plus haut après son introduction à 21 390 yuans/tonne à mi-mois. Par la suite, alors que le sentiment du marché digérait ces hausses, les prix se sont rapidement corrigés autour de 20 225 yuans/tonne. En fin de mois, les prix ont fluctué dans une fourchette, l'intervalle de négociation se rétrécissant progressivement, pour finalement clôturer à 20 800 yuans/tonne.

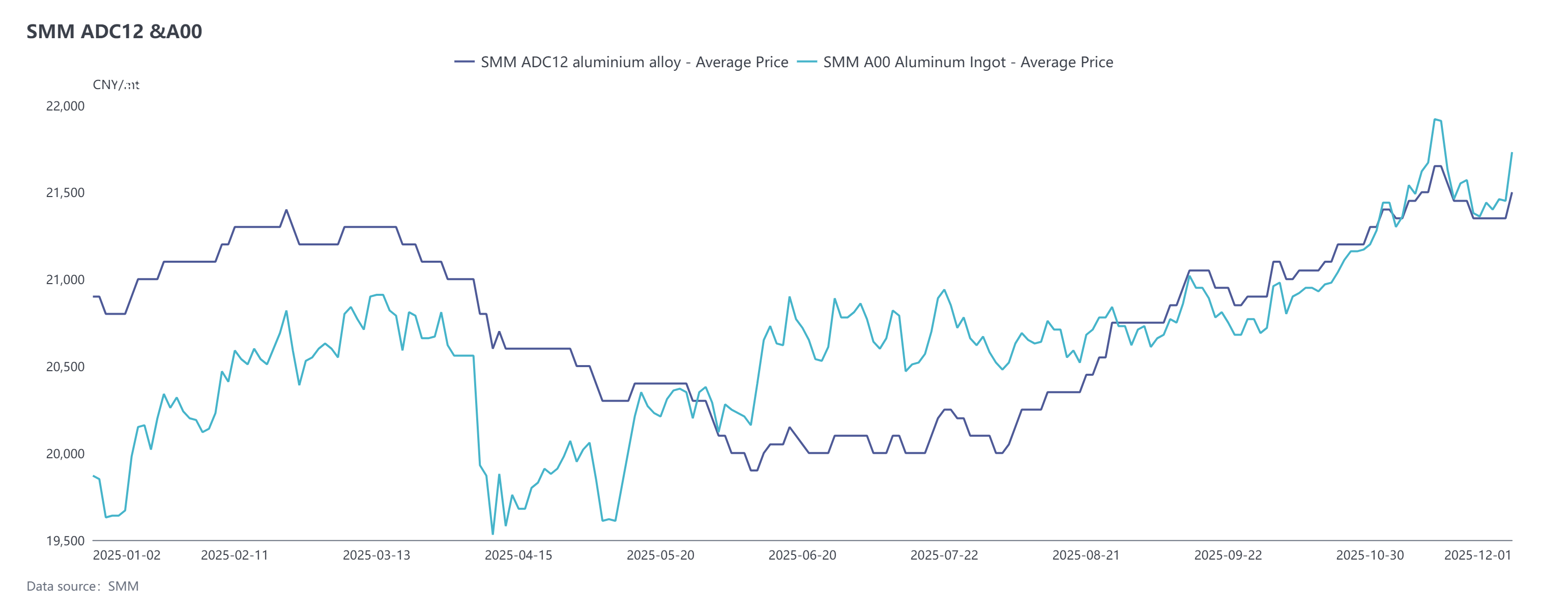

Sur le marché au comptant, la tendance des prix SMM ADC12 a d'abord augmenté puis baissé, la volatilité globale étant plus faible que celle des prix de l'aluminium. L'ADC12 est passé en discount par rapport à l'aluminium A00, le discount s'élargissant en début de mois et se réduisant en fin de mois. Plus tard, influencé par une nouvelle flambée des prix de l'aluminium en décembre, le discount s'est à nouveau élargi, l'écart de prix entre les deux atteignant son niveau le plus bas depuis près de quatre ans. Au 2 décembre, l'offre SMM ADC12 avait augmenté de 100 yuans/tonne par rapport au début novembre pour atteindre 21 500 yuans/tonne, et le prix moyen de novembre était en hausse de 1,4 % en glissement mensuel. Tout au long du mois, les prix ont été influencés par un mélange de soutien des coûts et d'évolution de la demande, maintenant un schéma de bonne tenue.

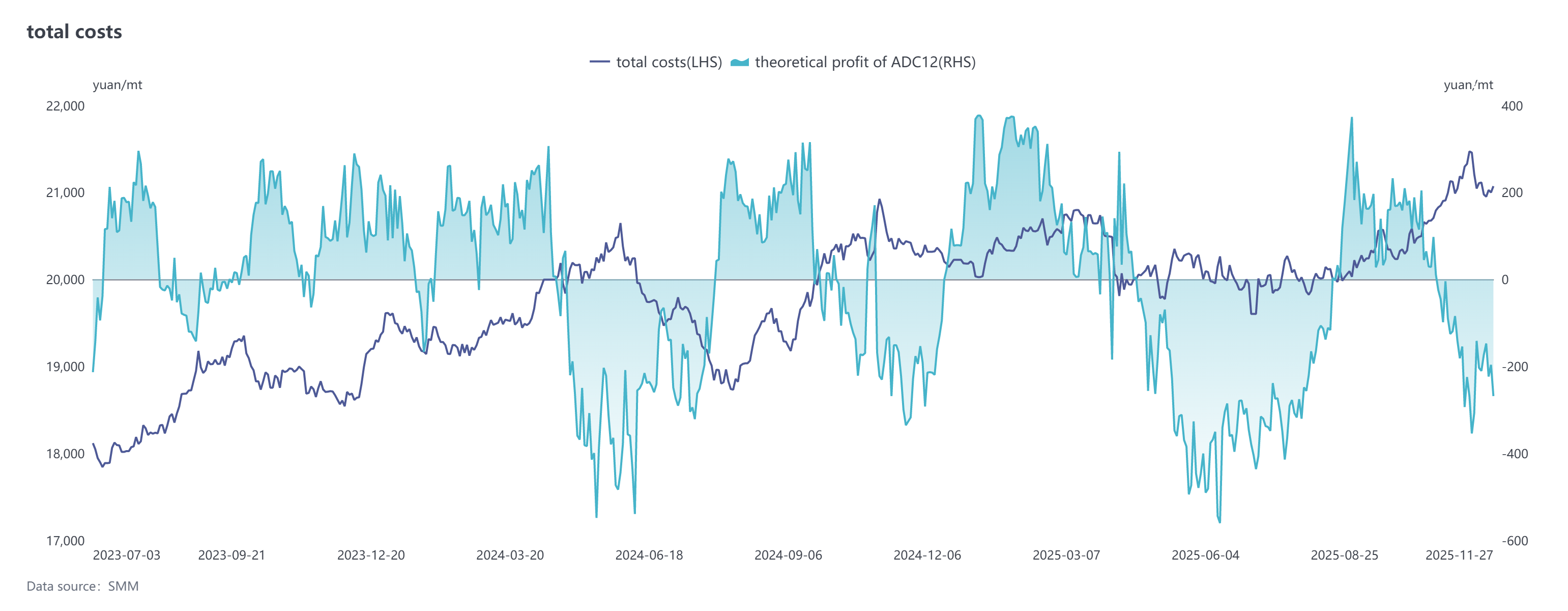

Côté coûts, la tendance des coûts des alliages d'aluminium secondaire en novembre a été principalement tirée par la tension de l'offre de déchets d'aluminium. Stimulés par la hausse rapide des prix de l'aluminium, les prix des déchets d'aluminium ont suivi avec une augmentation notable, provoquant une forte hausse de la pression des coûts pour les producteurs d'alliages d'aluminium secondaire et plongeant la branche dans les pertes. Bien que les reculs ultérieurs des prix de l'aluminium aient entraîné une légère baisse des prix des déchets d'aluminium, en raison de la situation persistante de tension de l'offre et de la réticence des négociants à vendre, le soutien des coûts est resté solide. En novembre, le coût par tonne de déchets d'aluminium pour l'ADC12 est monté à 19 008 yuans, en hausse de 2,4 % sur un mois, représentant près de 90 % du coût total. Parallèlement, les prix moyens des matières auxiliaires telles que le silicium et le cuivre, ainsi que les prix du gaz naturel, ont tous augmenté, poussant davantage à la hausse le coût global des alliages d'aluminium secondaire. Comme la hausse des prix des lingots d'alliages finis accusait un retard, les pertes des entreprises se sont creusées. De plus, les frais de traitement des produits en alliage d'aluminium à plus forte teneur en cuivre, comme l'A380, ont continué d'augmenter, la prime sur l'ADC12 s'élargissant à 1 400-1 600 yuans/tonne. En raison de coûts persistamment élevés, les entreprises ont généralement adopté un modèle de production basé sur les commandes, maintenant largement de faibles niveaux de stocks.

La demande a montré une divergence, la résilience de la consommation dans des secteurs d’utilisation finale comme l’automobile apportant un soutien. En particulier, les anticipations d’ajustements de fin d’année à la politique de taxe sur les véhicules neufs ont stimulé une libération concentrée de la demande d’achat de voitures, et la pression des constructeurs pour atteindre leurs objectifs de ventes a entraîné des carnets de commandes solides pour les entreprises d’aluminium secondaire. Cependant, les commandes à l’exportation sont restées faibles, les entreprises signalant généralement une demande externe atone en novembre. De plus, les fortes fluctuations des prix de l’aluminium ont rendu les achats en aval plus prudents — les prix de l’aluminium ont grimpé rapidement à 22 000 yuans/tonne début novembre avant de reculer significativement, freinant certaines libérations de commandes. Avec la stabilisation des prix vers la fin du mois, les transactions sur le marché ont connu un léger redressement. En décembre, la hausse rapide des prix a de nouveau provoqué des perturbations temporaires dans le rythme de collecte des marchandises en aval, mais la tendance fondamentale de la demande est restée stable. Couplée à la demande de stockage liée aux efforts de performance de fin d’année dans les secteurs d’utilisation finale, les commandes pour les entreprises d’aluminium secondaire ont continué à recevoir un soutien.

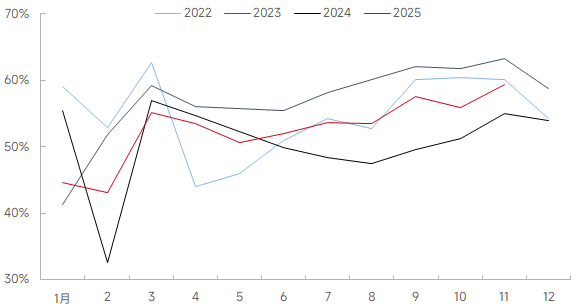

Côté offre, le taux d’activité de l’industrie des alliages d’aluminium secondaire en novembre a augmenté de 3,57 points de pourcentage en glissement mensuel pour atteindre 59,41 %, en hausse de 2,01 points sur un an. Cette augmentation était principalement tirée par deux facteurs : premièrement, la production est rapidement revenue à la normale après les congés ; deuxièmement, la demande du marché d’utilisation finale s’est redressée, en particulier parmi les entreprises de premier plan avec des commandes axées sur l’automobile accélérant la libération des capacités, stimulant efficacement le niveau d’activité global de l’industrie. Cependant, contrainte par des prix des matières premières fluctuant à des niveaux élevés et une offre persistante de ferraille d’aluminium tendue, la croissance du taux d’activité de l’industrie est restée en deçà des attentes, et la libération des capacités a continué de faire face à des goulots d’étranglement. De plus, les règles détaillées de mise en œuvre des politiques de subventions fiscales pour l’industrie de l’aluminium secondaire dans des provinces comme le Jiangxi et le Henan restent à clarifier, créant une incertitude et conduisant certaines entreprises locales d’aluminium secondaire à maintenir une exploitation prudente, incluant des arrêts ou réductions de production. En prévision de décembre, bien qu’une demande stable devrait soutenir le maintien d’un taux d’activité relativement élevé, des facteurs tels que les déficits d’approvisionnement en matières premières, les pertes potentielles liées aux coûts de production, les restrictions de production saisonnières anticipées pour raisons environnementales régionales, et les incertitudes des politiques fiscales continueront de contraindre la libération des capacités. L'industrie devrait enregistrer un léger recul de son taux d'exploitation en décembre par rapport aux sommets.

En entrant dans le mois de décembre, les prix des alliages d'aluminium secondaire devraient continuer à fluctuer à des niveaux élevés. Bien que les négociants en déchets d'aluminium aient récemment montré une volonté accrue de vendre, améliorant la liquidité du marché, l'offre globale reste relativement tendue, ce qui soutient les coûts. La demande présente un tableau mitigé : d'une part, la précipitation de fin d'année pour honorer les commandes des utilisateurs finaux maintiendra la résilience du marché ; d'autre part, l'effet freinateur des prix élevés sur les achats en aval, combiné à une demande saisonnière plus faible, pourrait limiter la consommation. Du côté de l'offre, contrainte par les matières premières, une augmentation significative est peu probable, tandis que les faibles stocks industriels plancher pour les prix. Globalement, les prix de l'ADC12 ont une marge de baisse limitée, mais une hausse supplémentaire dépendrait d'une augmentation tirée par les coûts ou d'une demande plus forte que prévu. Les prix devraient évoluer dans une fourchette étroite à des niveaux élevés en décembre, l'accent étant mis sur l'amélioration de l'approvisionnement en déchets d'aluminium, la mise en œuvre effective des politiques et l'évolution du rythme d'achat des entreprises en aval.