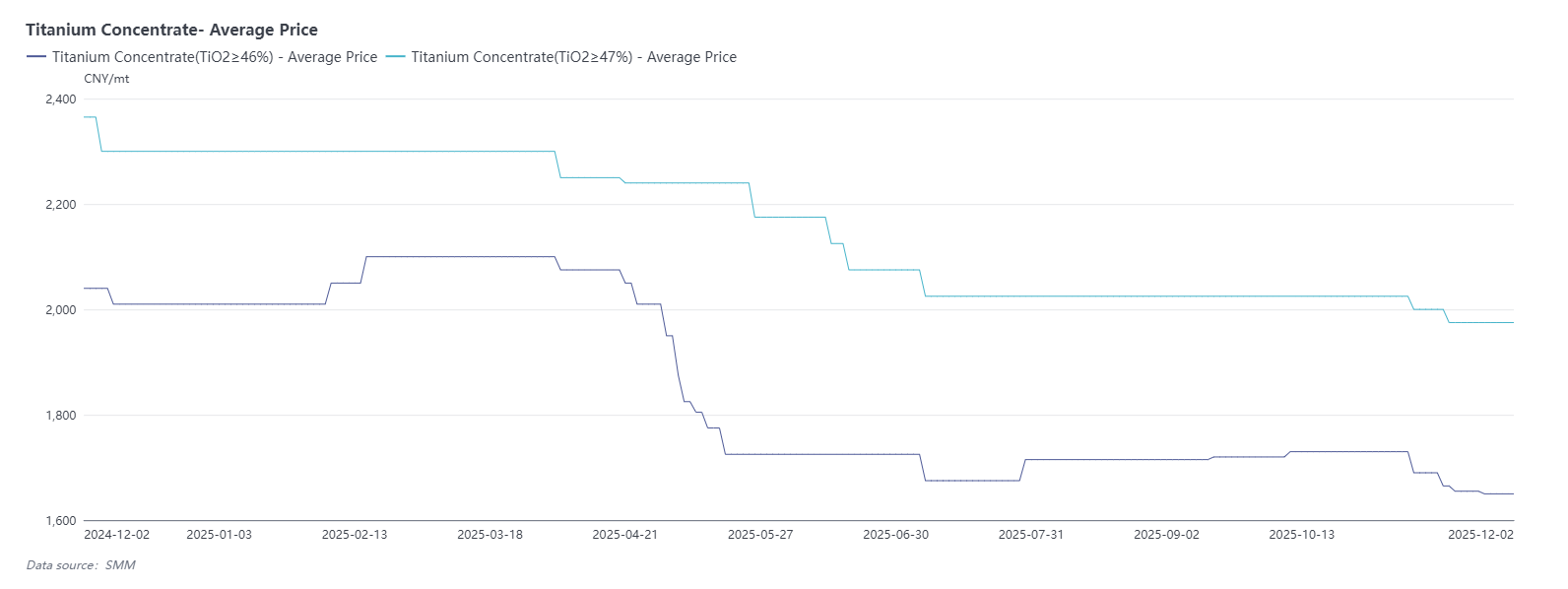

Concentré de titane:les prix poursuivent leur baisse,la faiblesse de la demande en aval accentue la pression

Au 28 novembre,la fourchette de prix du concentré de titane domestique(TiO₂ ≥46%)est de 1,620-1,680 yuans/tonne,avec un prix moyen de 1,650 yuans/tonne,en baisse de 80 yuans par rapport au mois précédent。La fourchette de prix pour le TiO₂ ≥47% est de 1,900-2,050 yuans/tonne,avec un prix moyen de 1,975 yuans/tonne,en baisse de 50 yuans par rapport au mois précédent。

En novembre,les prix du concentré de titane ont continué de baisser,la demande du marché affichant des signes évidents de faiblesse。Les principales raisons sont la baisse continue des prix du dioxyde de titane,son principal produit dérivé,et la situation généralisée de inversion coûts-prix dans le secteur。La faible demande et les pressions sur les coûts se répercutent progressivement en amont,entraînant un moindre enthousiasme pour l’approvisionnement en concentré de titane。Simultanément,les acteurs en aval ont montré une intention plus marquée de faire baisser les prix des matières premières,contribuant conjointement à la baisse des prix du concentré de titane。

Dioxyde de titane:faiblesse de l’offre et de la demande et inversion coûts-prix coexistent,le soutien des prix par les entreprises en fin d’année mis à l’épreuve

Au 28 novembre,le dioxyde de titane anatase est coté à 11,800-12,200 yuans/tonne,avec une moyenne de 12,000 yuans/tonne。Le dioxyde de titane rutile est coté à 12,300-13,700 yuans/tonne,avec une moyenne de 13,000 yuans/tonne,et un prix FOB moyen de 1,890 dollars/tonne。Le dioxyde de titane par procédé au chlorure est coté sur le marché domestique à 14,000-16,000 yuans/tonne,avec une moyenne de 15,000 yuans/tonne,et un prix FOB moyen de 2,080 dollars/tonne。

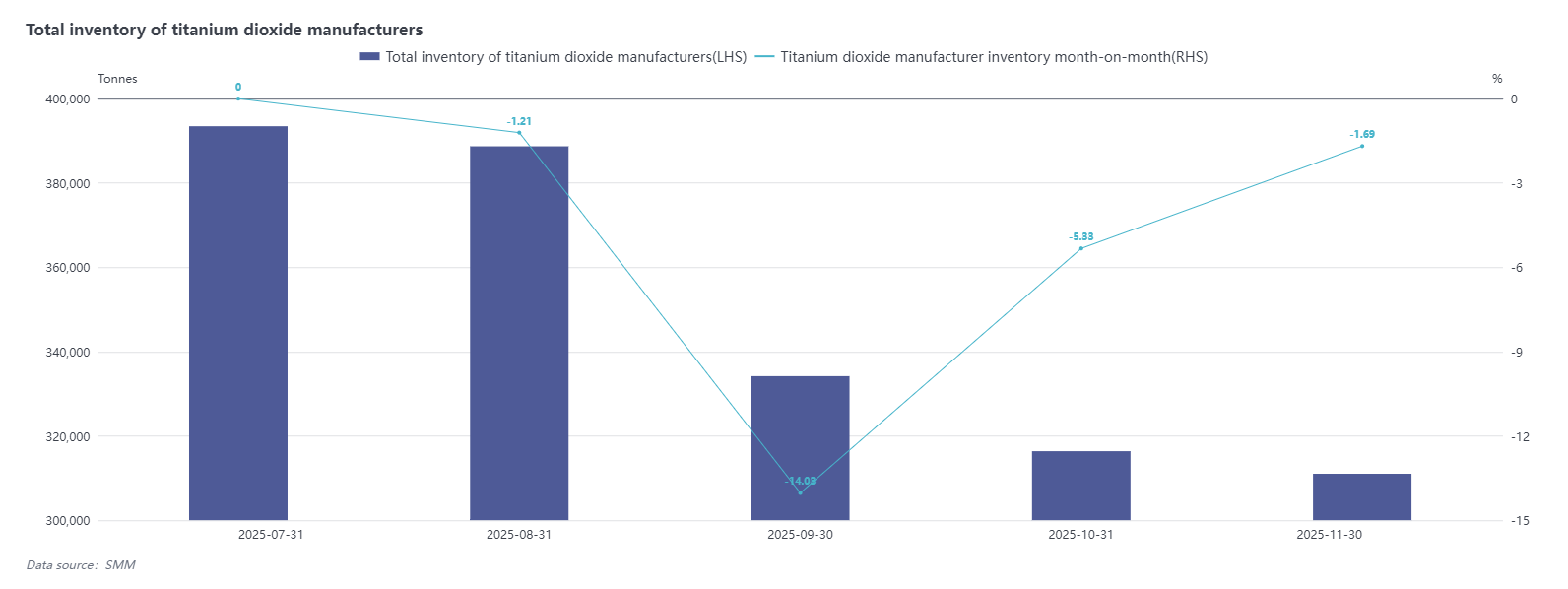

Selon les données de l’enquête SMM,la production chinoise de dioxyde de titane en novembre 2025 est globalement restée stable,certaines entreprises fonctionnant à pleine capacité。La production mensuelle a augmenté de 4,33% en glissement mensuel,et les stocks des producteurs ont diminué de 1,69% en glissement mensuel。Du point de vue de la structure offre-demande,depuis la reprise progressive de l’activité en septembre,la tendance à l’expansion des capacités de dioxyde de titane est évidente。Cependant,la demande en aval est globalement restée faible。Actuellement,les livraisons des entreprises consistent principalement à honorer des commandes antérieures,favorisant une réduction progressive des stocks。Néanmoins,le nombre de nouvelles commandes est limité,et l’acceptation par le marché des ressources à prix élevés est généralement faible。

Début novembre, les prix du marché du dioxyde de titane ont affiché une tendance à la baisse discrète, principalement en raison des performances globales médiocres des commandes en octobre et d'une demande intérieure persistamment faible. La tentative de deuxième série de hausses de prix plus tôt n'a pas produit l'effet escompté, entraînant à nouveau une correction progressive des prix across les marques. Sur le marché international, affecté par les politiques antidumping, le dioxyde de titane chinois rencontre des difficultés de vente significatives sur des marchés clés tels que l'Europe, le Brésil et l'Inde. Par conséquent, les entreprises se trouvent également dans une situation de surcapacité et de concurrence acharnée sur les marchés étrangers.

Concrètement, le marché du dioxyde de titane par procédé au sulfate se caractérise par une offre globalement excédentaire et une homogénéité prononcée des produits, les entreprises faisant face à une concurrence intense sur les marchés intérieur et à l'exportation. Concernant le dioxyde de titane par procédé au chlore, les produits chinois se positionnent principalement sur les segments milieu et bas de gamme sur le marché international. Ainsi, depuis octobre, les prix du procédé au chlore ont également chuté brusquement et se sont progressivement rapprochés des niveaux de prix des produits par procédé au sulfate.

Mi-novembre, les coûts de l'acide sulfurique ont connu une hausse significative, le dernier prix livré dépassant les 1 000 yuans/tonne. Il est entendu que la hausse des prix de l'acide sulfurique est principalement tirée par des cours du soufre plus fermes : premièrement, une demande supplémentaire significative d'acide sulfurique/soufre de l'industrie du nickel en Indonésie ; deuxièmement, une demande accrue due à la préparation des engrais d'hiver sur le marché intérieur ; et troisièmement, une offre réduite de soufre sous-produit en raison des réductions d'activité dans les raffineries russes.

Alors que les coûts continuent d'augmenter tandis que les prix des produits restent déprimés et la demande du marché faible, les entreprises de dioxyde de titane sont généralement prises dans un dilemme d'inversion coût-prix. En réponse, plusieurs entreprises ont successivement émis des avis d'ajustement de prix fin novembre, relevant simultanément les cotations pour le marché intérieur et le commerce extérieur, visant à enrayer la tendance à la baisse des prix du marché. L'efficacité de ces ajustements de prix attend encore les retours du marché. À court terme, avec une production susceptible de rester stable, les stocks de dioxyde de titane pourraient s'accumuler à nouveau. Les entreprises utilisant le procédé au sulfate pourraient opter pour une réduction de production, voire un arrêt, en raison des pressions sur les coûts. Voici la traduction française du texte : SMM continuera de surveiller les ajustements de prix et de production par les autres entreprises de dioxyde de titane, ainsi que la mise en œuvre suite aux augmentations de prix annoncées.

Titane Spongieux : Une demande intérieure et externe faible freine les prix, le marché reste faible mais se stabilise

Au 28 novembre, le prix moyen du titane spongieux de grade 0 est de 46 000 à 47 000 yuans/tonne, FOB 6 650 dollars/tonne ; le titane spongieux de grade 1 est coté à 45 000-46 000 yuans/tonne ; le titane spongieux de grade 2 est coté à 44 000-45 000 yuans/tonne.

Selon les données d'enquête de SMM, la production chinoise de titane spongieux en novembre 2025 était d'environ 24 000 tonnes, soit une augmentation mensuelle de 3,42 %, avec une production globale fonctionnant sans heurts.

Depuis la seconde moitié de l'année, le marché du titane spongieux a globalement affiché une tendance faible et morose, avec une demande persistamment insuffisante. Bien que certaines entreprises aient publié des avis d'ajustement des prix à la mi-novembre pour stabiliser les cours, la confiance globale du marché reste faible actuellement. L'acceptation en aval des ajustements de prix est limitée, la plupart des commandes étant encore exécutées aux prix initiaux. Le marché montre globalement des signes de stabilisation après la baisse.

Sur le marché intérieur, la demande s'est progressivement affaiblie après la saison haute traditionnelle de « septembre en or et octobre en argent », manquant d'un élan soutenu à la hausse. Le marché du commerce extérieur est resté morose depuis le second semestre, avec des volumes de commande en contraction, conduisant à une situation d'offre excédentaire et une pression d'inventaire qui s'accumule progressivement. Dans ce contexte, une certaine réduction de la production de titane spongieux est attendue en décembre pour soutenir la stabilisation des prix.